森松國際(02155.HK)是被列入重型機械板塊中的一員,在2021年板塊多股股價萎靡不振的背景下,森松國際的股價十分抗壓。

在2022年10月中旬之前,同花順港股重型機械板塊指數大幅下挫,隨後快速上升,全年累計微跌約0.9%,中聯重科(01157.HK)和中國龍工(03339.HK)等熱門重工機械股股價在全年則紛紛下挫。

而森松國際的股價在年内未有太大跌幅,全年股價幾近收平,市值維持在100億港元上下。

良好的基本面和財務面,是森松國際股價抗壓的重要因素。

業績逆勢高增的行業龍頭

森松國際的前身為森松壓力容器,繼承了控股股東森松工業的日本工藝。目前,公司為生物制藥、化工、動力電池原材料、電子化學品、油氣煉化、日化等10餘個行業提供壓力設備及相關服務。

森松國際擁有較強的市場地位,按2019年的銷售收益計,公司是國内第四大壓力設備制造商及綜合壓力設備解決方案供貨商,產品遠銷海内外市場。

太平洋證券近日在研報中表示,森松國際在關鍵行業已深耕約二十年,能精準把握政策機遇在每個下遊行業積極創新,同步推進關鍵行業核心設備國產化和對外出口,從而不斷擴大全球客戶群,拓展產品應用領域,至今形成了面向多個關鍵下遊行業的高值項目承接能力。

受益於此,森松國際近幾年來成長性喜人,盈利能力不斷增強。

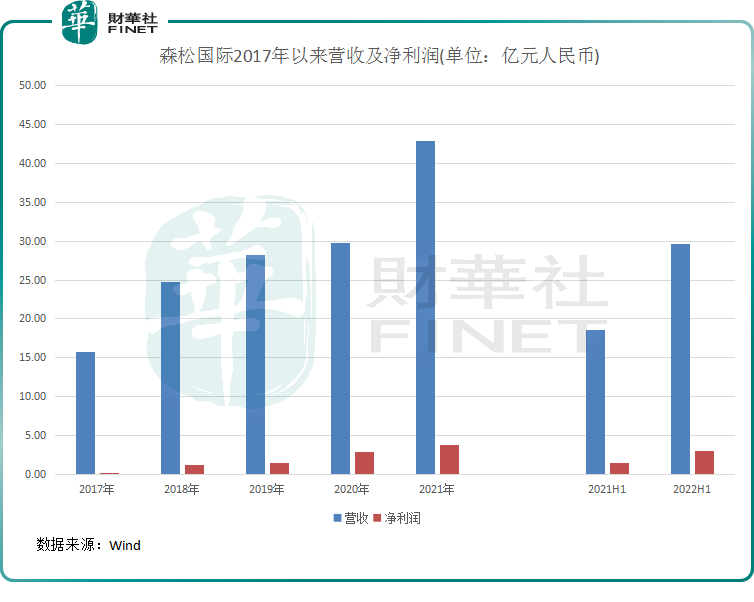

尤其是在2021年及2022年上半年,森松國際在疫情衝擊的大環境下實現逆勢增長,營收及淨利潤均雙雙快速上升,與其他重型機械上市企業的盈利能力形成鮮明的對比。根據Wind數據,2021年,公司營收和淨利潤分别大增43.84%及31.5%,2022年上半年則分别增長59.67%及111.89%。

值得留意的是,森松國際從未入圍過「港股100強」榜單,而中國重汽、中聯重科和中國龍工均曾在「港股100強」主榜單及子榜單中榜上有名。

如今,時過境遷,這四家上市公司的盈利能力在2022年也迎來轉變,森松國際的成長性遠超其他三家企業,發展前景也受到一些投行看好。因此,森松國際是有能力衝擊新一屆「港股100強」榜單的。

據悉,「港股100強」評選活動始於2012年,由騰訊網和財華社共同發起。活動每年通過準確的數據及一系列科學化的評價標準進行計算,評選出香港主板上市公司中發展良好及擁有投資價值的上市企業,發佈榜單及頒發獎項,促進香港資本市場的健康繁榮發展。同時,活動將高峰論壇與上市公司頒獎典禮結合,探討金融市場與經濟趨勢,影響力逐年擴大,已成為香港財經界與金融界年度盛會之一。

由港股100強研究中心主辦,財華社、富途安逸、洞視科技聯合協辦的「2021/2022年度第十屆香港上市公司高峰論壇暨港股100強頒獎盛典」將於2023年2月24日香港港島香格里拉大酒店舉行。屆時,森松國際是否能在新的頒獎盛典中斬獲獎項,將非常值得我們期待。

踩準高景氣度的下遊賽道

森松國際近兩年來的成績單大好,與其深度綁定一些高景氣的下遊市場不無關系。

森松國際面對的下遊行業眾多,主要有生物制藥、動力電池原材料、化工新材料和電子化學品,該四個行業也構成了公司收入和新簽訂單的主要來源。

壓力設備行業的高度定制化屬性導致強客戶粘性,因此客戶質量高、項目經驗豐富的企業易於把握下遊行業的發展機會。在森松國際的客戶群體中,不乏一些行業的龍頭客戶,如在石油化工行業方面,公司與頭部客戶長期合作,包括巴斯夫、科思創、萬華化學和殼牌公司等;生物制藥領域的客戶則包括阿斯利康、GSK、禮來、默克等多個海外制藥巨頭。

遍佈全球各地、多個行業的客戶資源有利於森松國際在變動的市場環境中保持議價能力。

生物制藥、電子化學品和動力電池原材料領域在國内乃至海外市場是高速增長的賽道,森松國際為這些行業提供的產品迎合了行業發展趨勢。如在生物制藥領域,公司提供整體上下遊工藝系統,包括生物反應器/發酵罐系統、無菌制劑配液系統、純化系統等,幫助客戶克服生產中遇到的挑戰。

踩中了高景氣的賽道,使森松國際主要業務的收入呈現出快速增長態勢。

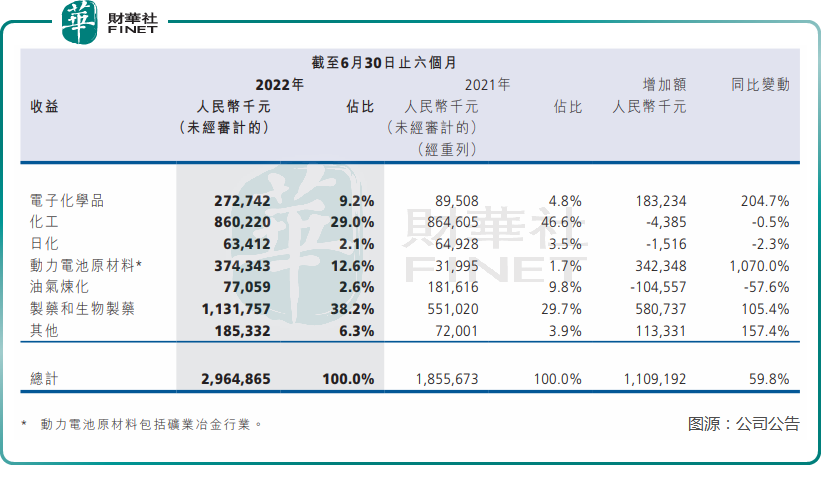

於2022年上半年,動力電池原材料、電子化學品和生物制藥業務是森松國際的主要增長推動力。其中,受益於新能源汽車市場的蓬勃發展,公司動力電池原材料業務高歌猛進,2022年上半年該業務營收同比飙升逾10倍至3.74億元,佔收入比重由去年同期的1.7%提升至12.6%。

訂單方面,森松國際2021年以來的訂單量及訂單金額均雙雙飙升。2021年,公司新簽訂單金額為66.54億元,同比增長88.7%;2022年上半年,新簽訂單金額同比增長50.1%至51.12億元。

對於未來佈局,森松國際行政總裁兼執行董事西松江英今年5月表示:針對下遊行業,我們通過軟件和硬件相結合,然後再將服務和產品相結合,通過數字化的滲透,用數字化的形式,進行一個項目全生命周期的覆蓋服務。

出海收獲頗豐

森松國際很早就著眼全球化佈局,近年來通過兼並收購及合營等方式迅速打開海外市場。

據悉,公司的產品曾先後出口至全球超過40個國家,在不同行業/領域多次實現高端進口工業裝備的國產替代和先進中國制造產品的首次出口。

在2022年上半年,公司來自海外市場的收益佔總收益比重由去年同期的27.03%提升至44.13%,在新簽的訂單中,來自海外的訂單金額佔比約為40.9%。

在公司海外市場營收中,亞洲(中國内地除外)、歐洲及非洲地區在2022年上半年增長最迅猛,其中非洲地區營收同比飙升超過27倍至4.83億元。

由此可看出,海外市場給公司帶來的營收更具成長性,公司的全球化戰略是相當成功的。

浙商證券在今年8月的研報中表示,從增長持續性看,2022-2024年森松國際各領域有望受益於下遊加速增長的資本開支,收入端復合增速有望達30%左右。從能力角度看,在多行業壓力裝備領域擁有客戶基礎、持續增長的在手訂單從側面驗證在工藝設計/高端制造/數據運維/模塊化工廠領域擁有競爭優勢,看好森松國際在2022-2024年的成長能力。