聖誕剛過,元旦、春節假日即將來臨,在這個喜慶的節點,買個玩具送孩子成為很多家長的共同選擇。

但今年玩具行業的銷售旺季似乎並未引發玩具板塊上漲效應。Wind數據顯示,截至12月29日收盤,港股玩具休閑板塊漲勢平平。

事實上,今年玩具行業表現總體欠佳。港股一些熱門玩具股大都錄得股價下跌,如奇士達(06918.HK)今年以來股價累計下跌超15%;熱度較高的潮流玩具商泡泡瑪特(09992.HK)股價累計跌幅也達到55%。但彩星玩具(00869.HK)今年股價表現不錯,自年初迄今上漲超16%。

玩具板塊總體市場表現低迷的原因或與行業發展有關。

國產玩具集中度、品牌度低

我國是世界最大玩具生產和出口國,近年來玩具行業產量呈現出波動增長態勢。據華經產業網數據,2021年玩具產量達到745.85萬噸,同比增長10.97%;

需求量方面,從2011年的241.87萬噸上升至2021年的353.75萬噸,期間年均復合增長率為3.88%。我國玩具行業倚重出口,行業主要出口目的地為美國、英國、日本、韓國、德國、荷蘭等,多以代工貼牌模式進行。

雖然近十年行業需求增速並不算高,但產能疊加需求的持續穩健,讓玩具行業規模持續壯大。根據中國玩具和嬰童用品協會數據,從2016年到2021年,我國玩具市場零售總額逐年增長,從556億元增長至854.6億元,年復合增長率為8.98%。

目前國内已經形成成熟的生態系統,完整的產業鏈條和清晰的市場格局。

玩具產業鏈上遊主要包括塑料,五金,電子配件以及包裝行業等原材料供應商;中遊則主要是玩具制造企業,這些玩具企業需要通過經銷商將產品推向消費者,所以下遊主要包括零售、批發等銷售行業。

中遊方面,雖然我國玩具產業非常發達,但相較於海外品牌依然欠缺優勢。歐洲、美國、日本等發達國家玩具行業發展成熟,其玩具企業依靠「品牌+渠道」的成熟商業模式佔領玩具產業鏈的高附加值環節,行業集中度高。

目前國内玩具市場格局較為分散,自主玩具品牌的市佔率和品牌知名度仍有待提升。

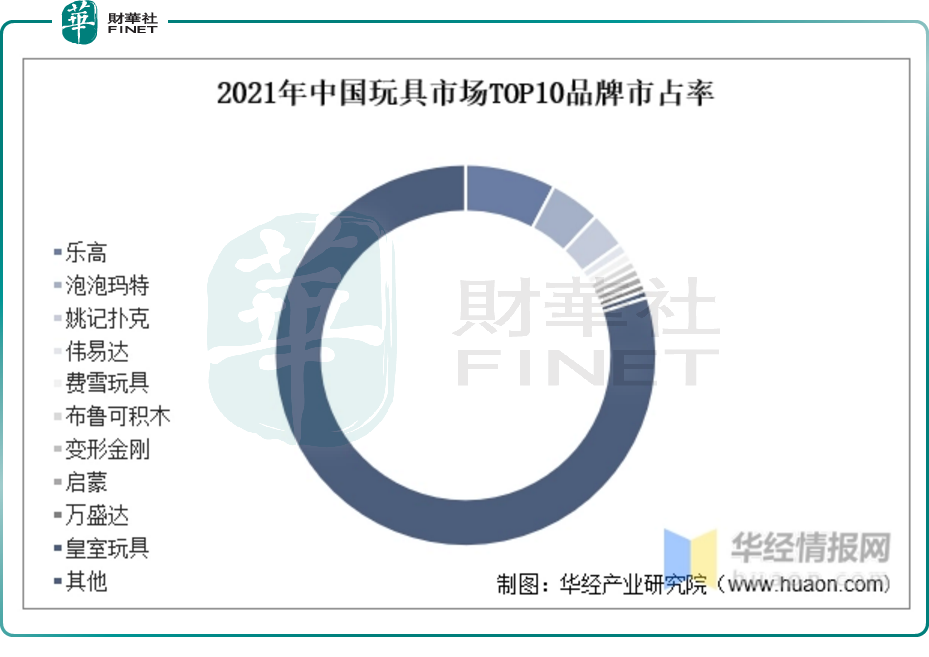

據華經產業網數據,2021年,在中國玩具市場TOP10品牌中,國外品牌樂高佔據領導地位,佔比7.7%。其次是泡泡瑪特,達到4.3%的市佔率,排名第二,第三名為姚記撲克,市佔率為3.1%,其餘玩具品牌佔比均不足1%。

有挑戰就有發展機遇,雖然面臨不利的競爭局面,但隨著國内消費升級、全新的人口政策,以及新興經濟體國家玩具消費人群快速增長,國產玩具依然較大的發展機遇。

例如近年來潮玩風靡更大商超,出現泡泡瑪特(09992.HK)、TOP TOY、52TOYS、千島潮玩族等潮玩品牌,成為玩具產業增長較快的細分領域。

中信證券認為,潮玩市場空間仍廣闊,市場規模有望突破500億元,頭部玩家門店數有望超過800家。隨著IP價值在潮玩領域展現生命力,行業有望迎來更多上遊IP(影視、遊戲等)廠商跨界。

利潤空間不斷萎縮

新冠疫情以來,玩具產業發展遭受重創。

受國外疫情及地區衝突加劇等因素影響,全球貿易形勢錯綜復雜,行業經歷原材料、運費上漲,物流運輸、產業鏈、供應鏈等多重困擾。

此外,隨著國際產業分工變化、人口紅利消失、人工成本上升等因素,國内玩具產業優勢越來越薄弱,玩具企業也面臨著嚴峻的資源約束、環保壁壘、環境壓力和區域競爭,加工貿易利潤空間不斷萎縮。

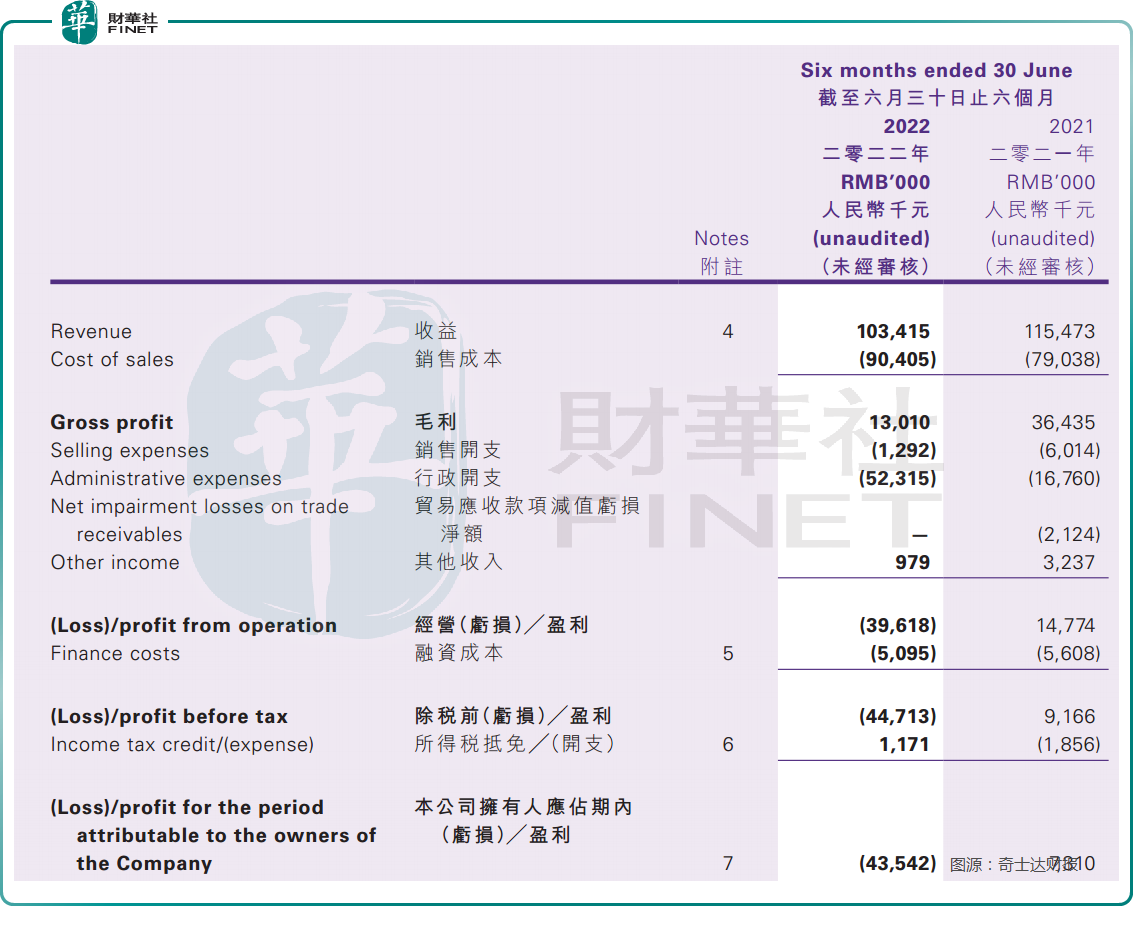

例如「港股首家玩具車制造商」奇士達(06918.HK)今年上半年實現收益1.03億元(人民幣,下同),同比減少10.44%;上半年公司擁有人應佔虧損4354.2萬元,相比去年同期盈利731萬元,利潤下滑嚴重。

公司表示,由於香港及中國分公司的營運受到疫情嚴重影響,導致直接銷售至歐美的海外客戶應佔收益的金額暫時減少,導致毛利及毛利率暫時下降。

此外,今年上半年,玩具板塊熱股泡泡瑪特歸母淨利潤3.33億元,同比下滑7.2%。

今年第三季度,泡泡瑪特中國大陸地區各渠道收益(未經審核)更是同比失色,其中,零售店同比下滑0%-5%;機器人商店同比下滑25%-30%泡泡瑪特抽盒機同比下滑25%-30%;電商平台及其他在線平台同比下滑10%-15%(其中天貓旗艦店同比下滑35%-40%、京東旗艦店同比下滑20%-25%)。

除了利潤空間不斷萎縮外,傳統玩具產業也正在遭遇數碼產品、智能產品的「跨界」競爭,例如娛樂體驗較強的遊戲對傳統玩具市場造成一定衝擊,使得傳統玩具空間不斷受到壓縮。

在行業發展嚴峻挑戰下,不少中小企業紛紛退出市場,而相對有實力的大型玩具企業或對產品進行調整,或醞釀轉型。

玩具企業轉型愛「跨界」

玩具行業跨界最為引人矚目的非沐邦高科(603398.SH)(前稱「邦寶益智」)莫屬,公司直接從玩具行業跨界到了光伏這個熱門的新能源產業,成為市場關注的對象。

據悉,沐邦高科收購了光伏矽片和矽棒生產企業豪安能源,正式進入光伏矽片行業。

跨界新能源的背後是這家玩具企業在2021年首度出現虧損。由於新冠疫情持續動蕩等因素,導致行業下遊市場需求復蘇不穩定,期間公司重要客戶出現經營風險導致業務合作終止。

此外,國際貨運費用大幅上漲,上遊原材料採購成本不斷上升,以及市場業務推廣成本增加等因素,致使公司各項成本增加,毛利率下降。

為尋求新的利潤增長點,公司將眼光描述前途廣闊的光伏產業。2022年上半年,沐邦高科完成了以9.8億元現金收購豪安能源100%股權的重大資產重組,積極佈局光伏產業。

除沐邦高科外,實豐文化(002862.SZ)也有意跨界光伏!

公司擬使用原終止的「玩具生產基地建設項目」剩餘募集資金中的1億元增資安徽超隆光電科技有限公司(以下簡稱「超隆光電」)獲得其25%股權。

實豐文化表示,公司參股超隆光電,主要通過增資的方式,快速切入光伏組件這一可持續發展的新能源綠色賽道,實現產業佈局的多元化發展,形成新的利潤增長點。

港股市場的玩具企業亦是如此。從事戶外運動玩具的童園國際(03830.HK),在經歷持續虧損之後,公司現時正在探索新商機以實現業務多元化。此外,還有僑雄國際(00381.HK),在傳統玩具及禮品業務發展受挫之後,該公司也在積極謀求多元化發展,業務觸角向中草藥、礦產資源領域延伸探索。

就在今年10月底,僑雄國際盯上了新能源工業領域的螢石礦(氟化工重要的原料之一),擬收購四子王旗勝鑫礦業若幹股權 。

小結

玩具產業是我國較為成熟的一個重要產業,在港股和A股也有眾多知名上市企業。尤其是港股,由於香港資本市場靠近玩具產業集中地廣東等區域,所以很多行業企業優先選擇赴港股上市,港股市場也集中了一批優質玩具企業,如奇士達、泡泡瑪特等。

目前在港股頗具影響力的「港股100強」活動將於2023年2月24日舉行,這是港股市場一年一度的盛事,活動始於2012年,是由騰訊網和財華社共同發起。

活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選並公佈優秀的上市公司榜單及頒發獎項。

在疫情之中風雨飄搖的港股玩具休閑板塊,能否有機會入圍第十屆「港股100強」,值得期待。