11月30日,國内房地產在線交易和服務龍頭貝殼(02423.HK)公佈了三季報,公司第三季度業績亮點之一是扭虧為盈以及家裝家居業務的同比大幅增長。

財報顯示:貝殼Q3營業收入為176億元,同比下降2.8%,不過略超此前給出的業績指引上限170億元。此外,本季度貝殼扭虧為盈,淨利潤為7.16億元,2021年同期淨虧損為17.66億元;本季度經調整後淨利潤(按美國非通用會計準則)為19億元,而2021年同期淨虧損為8.88億元。

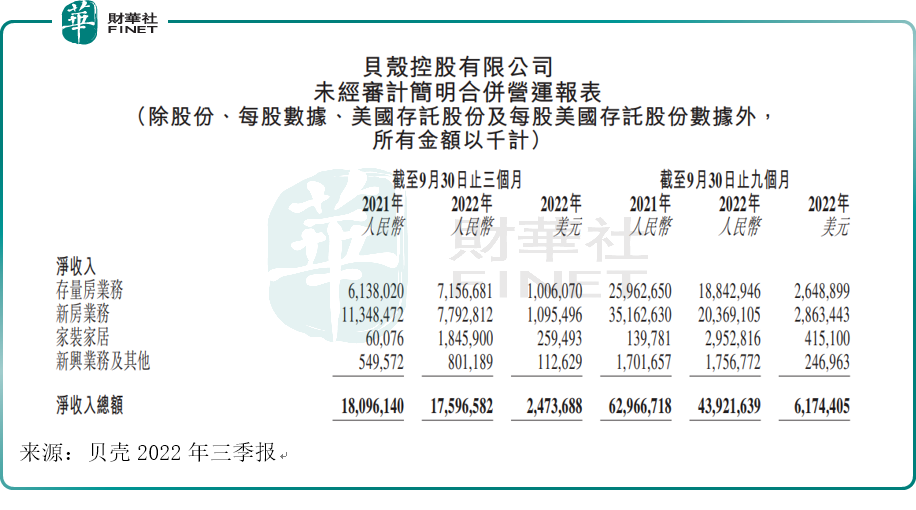

貝殼的主營業務主要由四大業務模塊組成:包括存量房交易服務、新房交易服務、家裝家居、新興及其他業務。按業務劃分收入情況,2022年第三季度,家裝家居業務收入的同比增幅是四個業務中最大的,對其增長原因,公司稱主要由於完成收購提供綜合性服務的中國家裝企業聖都家居裝飾有限公司(簡稱「聖都家裝」)且其財務業績於2022年第二季度開始合並入賬,以及家裝家居業務總交易額的有機增長。

從業務結構具體來看:第三季度,貝殼的存量房交易服務的淨收入為71.57億元,同比增長16.6%;新房業務的淨收入為77.93億元,同比下降31.3%,是貝殼第三季度唯一一個同比收入下降的業務;家裝家居業務的淨收入為18.46億元,而2021年同期該業務收入只有6007.6萬元,今年同比大漲近30倍;新興業務及其他淨收入為8.01億元,同比上漲45.8%。

除淨利潤本季度大漲外,公司毛利率也大幅上升,2022年第三季度毛利率為27%,而2021年同期為15.2%。

對於毛利率上升的原因,貝殼方面稱,貢獻利潤率較高的存量房業務收入佔總收入佔比提升;存量房業務的淨收入增加及鏈家經紀人的固定薪酬成本減少導致存量房業務的貢獻利潤率同比提高;利潤率較高的項目數量增多以及固定薪酬成本佔新房業務淨收入的比例相對降低,致使新房業務的貢獻利潤率同比提高;同時,相較2021年同期,2022年第三季度門店成本及其他成本佔淨收入的比例相對較低。

我們從本季度的活躍門店數量與活躍經紀人數量來看,同比都有所下滑。截至9月30日,活躍門店數量為39713家,同比下滑19.7%,活躍經紀人數量為372718名,同比減少20.4%。與第二季度對比,門店數量下滑環比略有收窄,經紀人數量下滑環比基本持平。

11月以來,房地產行業政策在1個月内「三箭齊發」,被市場解讀為對行業的重大利好。我們從貝殼的第三季度業績數據看,存量房業務收入的同比增速要遠遠高於新房收入同比增速(前者為正,後者為負),貝殼作為與國内行業龍頭鏈家深度綁定的線上地產服務平台,他的業績數據或可在一定程度上說明國内地產市場的成交情況和趨勢。

不過雖然從貝殼第三季度的收入情況看,存量房收入同比增長,但若從本季度的活躍用戶看,或許地產「寒冬」仍未過去。數據顯示,貝殼第三季度移動月活躍用戶數量(移動端MAU)4240萬名,而2021年同期是4610萬名。