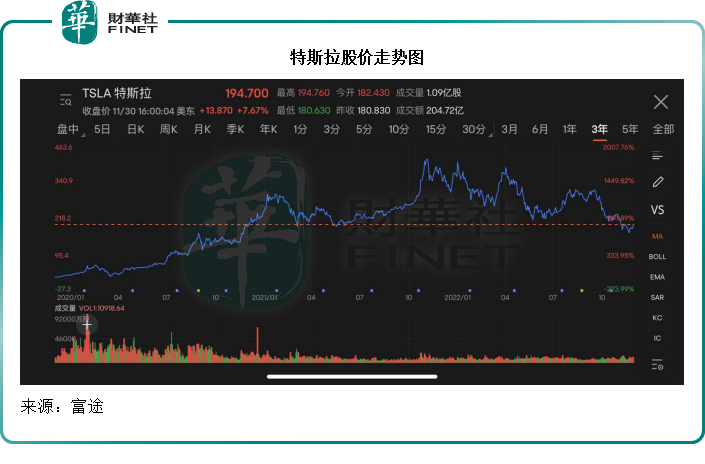

電動車生產商特斯拉(TSLA.US)的春天始於2020年初。

當時美聯儲推出無限流動性,推動了華爾街股市的大漲,其中特斯拉的股價漲幅最驚人,從2019年末的27.89美元,升至2020年末的235.20美元,漲幅達到7.43倍;2021年再漲76.22%,於11月4日到達414.46美元的紀錄高位,隨後回落,當前的股價194.70美元,回撤幅度達到53%。

即使今年8月執行了每1股拆分3股的股份拆細,以吸引更多樣投資者,仍未能挽回頹勢,市值從去年11月初最高位時的1.249萬億美元,降至當前的6,148.14億美元,蒸發了一半,相當於1.5個英偉達(NVDA.US)。

特斯拉如何實現利潤的增長

當然,特斯拉本身的基本面夠硬才能在美聯儲的大放水中重獲新生。關鍵因素是特斯拉上海超級工廠於2019年末投產,2020年初開始產量爬坡期而且進度順利,開始批量交付積壓的訂單。

2021年,上海超級工廠產量持續提升,同時國内銷量大幅增加,帶動了特斯拉的業績顯著上升。

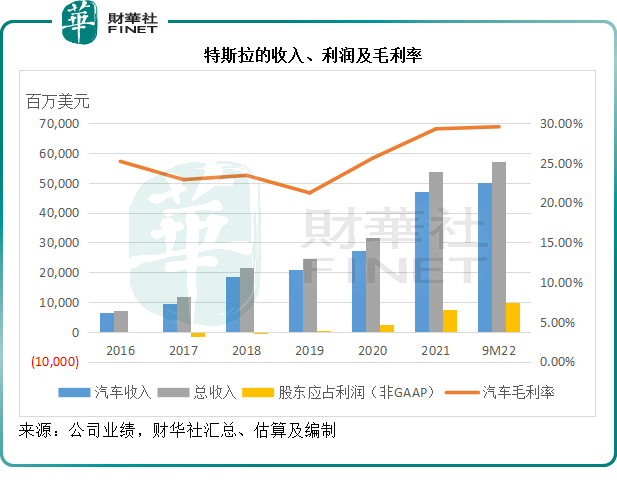

2020年,特斯拉的汽車收入同比增長30.81%,至272.36億美元;汽車業務毛利率由2019年的21.24%提升至25.62%;非會計股東應佔利潤更由2019年的36百萬美元,大增至2020年的24.55億美元。

到2021年,特斯拉的生產如火如荼地進行,業績也大幅攀升,全年汽車收入同比增長73.42%,至472.32億美元;汽車業務毛利率按年提升了3.68個百分點,至29.30%;非會計準則股東應佔淨利潤同比大增211.2%,至76.4億美元。

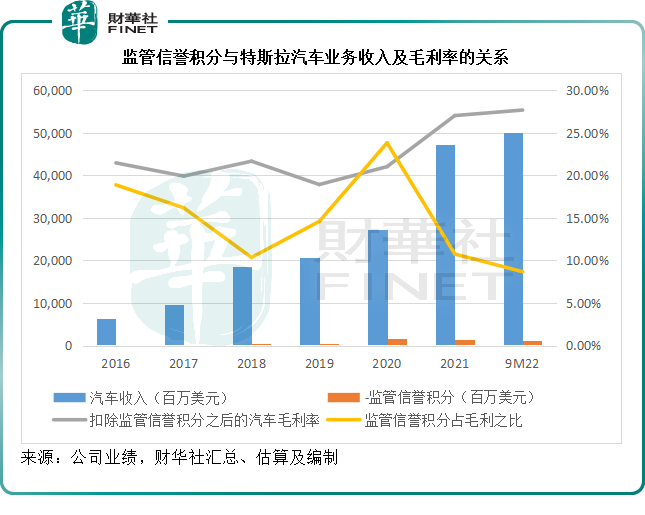

很多人認為特斯拉是依靠監管信譽積分才能實現汽車業務毛利率的飛躍。

事實上,隨著特斯拉交付量的上升以及收入基數的擴大,監管信譽積分所帶來的貢獻佔比也在逐漸下降,2022年前三季,特斯拉的監管信譽積分收入為13.09億美元,相當於汽車業務毛利的8.83%,而2020年為23.83%,2021年為12.12%。

從上圖可見,隨著收入的擴大,監管信譽積分的佔比在持續下降,同時扣除監管信譽積分收入之後的汽車業務毛利率在穩步攀升,由此可見,特斯拉的盈利模式更趨於成熟——依靠主營的汽車業務的規模化經營來實現毛利率的改進。

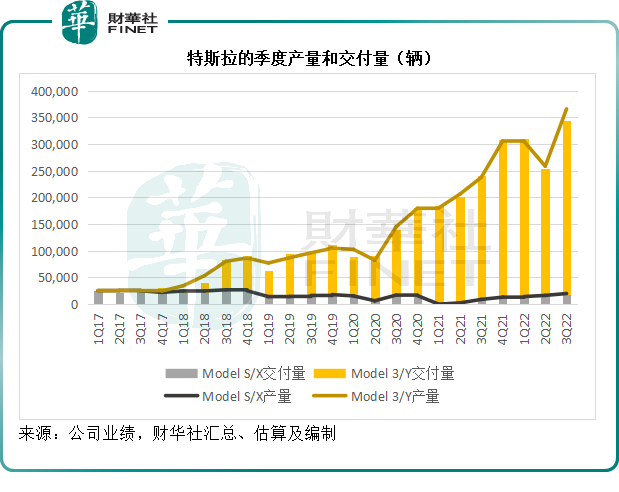

2021年末起,德州超級工廠和德國柏林超級工廠相繼投產,但同時,在新工廠的折舊入賬之後,其毛利率多多少少受到拖累;另一方面,上海超級工廠在一段時期内受到防控措施的影響,產量增長也稍微拖後,對其第2季業績帶來一定的負面影響。

不過第3季之後,特斯拉的季度表現恢復強勁增長,其中上海超級工廠的產能升級(由45萬輛擴大至75萬輛)也開始在第3季的產量中得到體現,見下圖,Model 3/Y產量從2022年第2季的水平大幅回升。

從中國的新勢力發展戰略來看特斯拉的策略

與小鵬(XPEV.US,09868.HK)、蔚來(NIO.US)以及理想(LI.US,02015.HK)等中國新勢力以推出新車型來挽回銷量增長放緩之頹勢不同,特斯拉依然穩守著Model系列,同時放眼上遊產業鏈的投資,以確保材料的供應,目的是降低採購成本,以提升整體毛利率。

事實上,「蔚小理」都在做同一件事,所不同的是,「蔚小理」的產品推新也在進行中,以守住自己的市場份額。

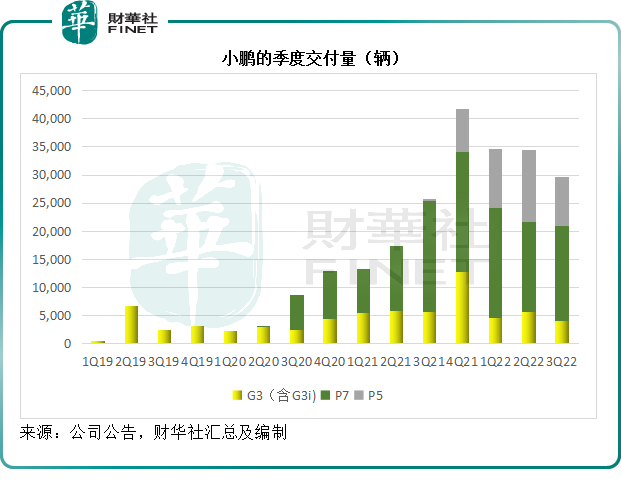

或許我們該思考的一個問題是,為什麽特斯拉的Model 3/Y可以持續實現交付量增長,而蔚來和小鵬,即使不斷推出新產品,其增長依然能輕松地被其他新新勢力超越,例如哪吒。

以小鵬為例,新車型上市後並沒有為其帶來整體交付量的上升,而單以車型來看,新車上市後也沒有出現預期的噴發,反而呈此消彼長之勢——舊車型下降,而新車型表現也參差,不一定能填上舊車型的缺口。

當然,今年前三季該公司多少受到疫情防控對生產線的影響,但推出新車型是不是就一定能帶動整體增量的擴大呢?

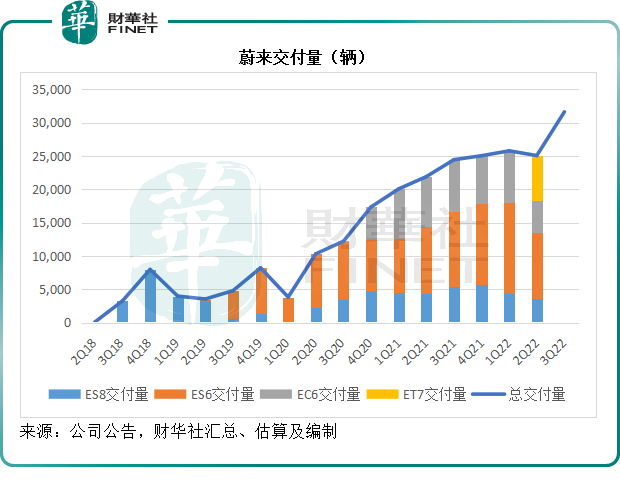

蔚來今年6月開始交付新車型ES7,9月開始交付ET5。從第3季開始,該公司不再披露各車型的詳細交付量。從其過往的交付量來看,新車型似乎並沒有錦上添花,而只是維持整體交付量的溫和增長而已。

所以我們需要深思的問題是,新勢力通過推出新款車,來實現產品組合定價的優化,以及吸引更多消費者,這樣的辦法是否可行。

汽車制造業,以特斯拉為例,為什麽能夠實現扭虧為盈,致勝大招是規模化生產,特斯拉推出多項新工藝,包括一體壓鑄成型,標準化生產,來削減成本,這就是規模效應產生的源頭,也是特斯拉的毛利率能夠持續提升的原因。

新勢力的新產能仍在不斷擴大中,這部分投入的資本開支非常巨大,其後將攤分到它們後續的生產成本中,隨著產量的上升,攤分到每輛車的固定成本減少,這從固定支出來看,是有利的。

但另一個需要考慮的是——可變成本:新車型太多,其生產工藝也各有不同,很難實現更大範圍的可變成本規模效益,例如各款車型,細節上多有不同,它們能不能實現標準化生產,以降低單位成本?這才是決定毛利率的關鍵。

由此來看,相對於以新車來吸引關注的新勢力不同,特斯拉至少從戰略上是更為成熟和合理的:做好一款產品,實現量化和工藝的優化,以提升規模效益。

特斯拉將交付SEMI

當然,特斯拉的新品開發也傳聞不斷。千呼萬喚的半掛式卡車Semi將在12月2日交付,產自内華達超級工廠。

SEMI面向的或是與其現有車型不一樣的市場領域,至少不會與自己的現有產品爭搶需求。

與不斷推出新產品以維持品牌競爭力的「蔚小理」不同,特斯拉縱然有喜歡大放厥詞的老板,但其運營戰略還是朝著務實的方向。相對於早幾年拉融資時的毛躁,特斯拉的現狀反而更顯得踏實。