在美聯儲主席鮑威爾「松口」,可能放緩加息步伐後,華爾街三大主要指數在尾盤急拉,在11月的最後一個交易日拉下完美的帷幕。

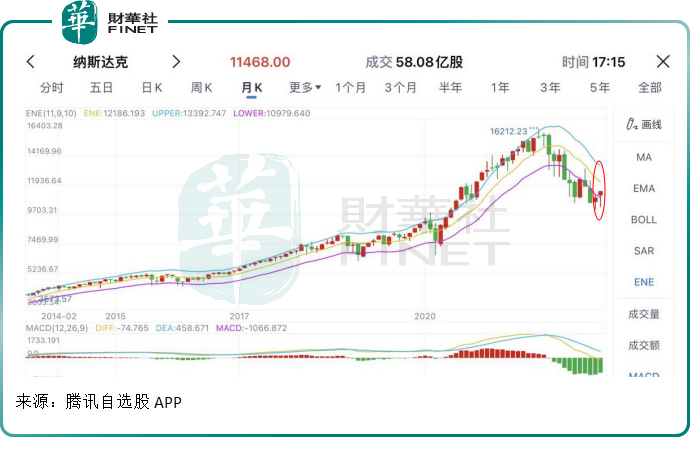

美國三大主要指數終於自2021年以來首次實現連漲兩個月,見下圖。

道瓊斯工業平均指數11月單月累漲5.67%,收報34,589.77點,10月單月漲幅為13.95%。

納斯達克指數11月漲4.37%,收報11,468.00點,10月漲幅則為3.90%。

標普500指數11月份漲5.38%,收報4,080.11點,10月漲幅為7.99%。

其中市值最高的蘋果(AAPL.US)昨日(11月30日)大漲4.86%,收報148.03美元,市值2.35萬億美元;特斯拉(TSLA.US)大漲7.67%,收報194.70美元,市值6,148.14億美元。

不過,表現最好的還是中概股,主要因為中概股估值偏低,而隨著防疫措施的優化,中國經濟有望強勁反彈,吸引了受加息步伐放緩而重獲信心的資金。

剛剛公佈9月財季業績,計劃於明年推出三款新車的小鵬汽車(XPEV.US)大漲47.28%,收報10.81美元,市值92.53億美元,是表現最好的中概股,但現價較其2020年下半年的高位56.45美元仍折讓80.85%。

中概股固然有其基本面因素,支持目前的大力反彈。然而,美國本地上市股份的整體行情,是否斷定迎來拐點,或許尚言之過早。

鮑威爾說了什麽?

引發美股上揚的消息主要與鮑威爾在佈魯金斯學會智庫的講話有關。

鮑威爾最鼓舞市場表現的評論是:「貨幣政策對經濟和通脹的影響會有不確定的滞後反應,美聯儲目前為止快速收緊貨幣政策的累積影響尚未完全釋放,所以當我們接近足以降低通脹的約束水平時,放緩加息步伐應是具有意義的。緩和加息幅度的時間很可能就在12月份的議息會議。」

簡單來說,就是下次議息(2022年12月13日-14日)的加息幅度可能收窄。

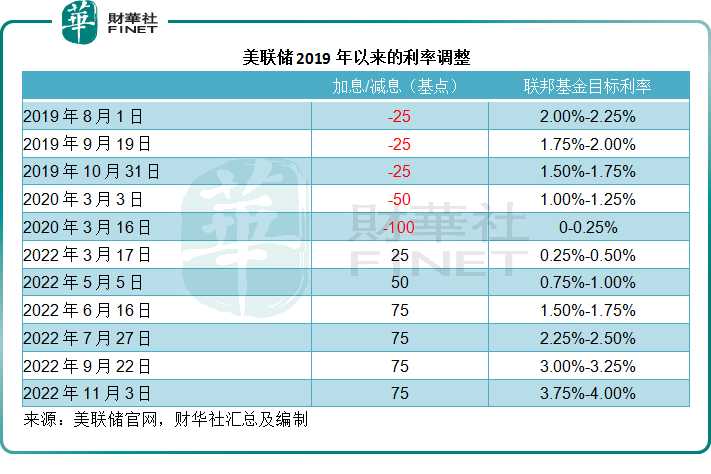

美聯儲本輪的加息周期始於2022年3月17日,剛好與對上一次的利率調整相隔兩年,上一次的利率調整是疫情爆發後不久,美聯儲宣佈將聯邦基金利率下調100個基點,至0-0.25%。

在此之後,華爾街變得夜夜笙歌,資產價格在無限流動性的刺激下步步上揚,與此同時,通脹率也隨之而到達幾十年難得一見的高位水平。

在通脹壓力下,美聯儲不得不在今年開始收緊貨幣政策,以將通脹控制下來。

今年三月份試水加息25個基點後,效果未見;5月份再加息50個基點,通脹依然高歌;於是6月起開始下重藥,連續四次加息75個基點;到11月,全年加息幅度達到3.75個百分點,聯邦基金利率也由2020年3月16日時的0-0.25%上升至11月3日的3.75%-4.00%。

鮑威爾的講話可能暗示今年的最後一次加息幅度可能由之前四次的75個基點,收縮為50個基點。

這是不是值得樂觀呢?

市場對於美聯儲12月縮減加息幅度至50個基點的推測早已有之,在10月份通脹率下降的時候,這種推測加重,同樣也在10月份通脹數據公佈之後,美股的表現大致向好。

但是鮑威爾卻未見得因此就變得樂觀。他在講話中提到:「我們目前預計,截至10月末的12月個人消費開支通脹率為6.0%,似乎顯示出下降趨勢,但這只是單月數據,仍需要更多數據來證明通脹正在下降。但不論是按何種標準,通脹仍太高。」

「10月份的核心通脹指數維持在5.0%的水平,大致上與去年12月收緊貨幣政策處於早期階段時相若。從整個2022年來看,核心通脹指數有幾個月仍在5%以上水平,也有稍微下降,但總體來說,仍上下波動,所以還難以斷定通脹何時下降。」

「我們現在收緊貨幣政策的目的是為了減慢總需求增長的速度,以便讓供應量能夠跟上,以修正供求之間的平衡,實現價格穩定。這一修正供求平衡的舉措,意味著未來仍有一段時期要忍受低於趨勢的增長。」

簡單來說,就是他認為目前的單月數據仍不足以說明通脹已經受控,現在所進行的收緊貨幣政策舉措,是為了達到供求平衡,因此需要一邊調整,一邊看效果。而加息的影響並不會一步到位,需要時間來反映。

他還表示:「從當前收緊政策方面進展來看,美聯儲更看重的是需要多大的加息幅度來控制通脹以及需要保持收緊貨幣政策多長時間,而不是考慮何時調整政策。要恢復價格穩定,很可能需要在一段時内將政策保持在限制性水平。歷史教訓告誡我們不要過早松綁。我們將堅持到底,直到任務完成。」

意思是說,現在更重要的是把控加息幅度和周期,若有確切的證據證明通脹已受控,加息周期的拐點才有可能出現。

更重要的一點是,他指出最終的利率水平將可能稍微高於9月會議中提到的(本輪加息的終點)4.6%,所以美股轉向尚言之過早。

另一方面,加息的影響尚未反映到上市公司的業績中,這些企業受到了美元強勢帶來的匯兌虧損以及營運成本激增而收入增長可能放緩的困擾,低於預期的業績將令它們的股價繼續受壓。

不過,中概股的表現卻是一枝獨秀,主要原因還在於中概股的營收和市場在國内,受到美國通脹的影響小得多,而且中概股的估值明顯偏低,這為稍微松一口氣的冒險資金帶來的機會。

有意思的是,鮑威爾講話之後,離岸人民幣(兌美元)上升,目前報7.0514,較11月初的7.37有明顯改善,見下圖。兌美元讀數越低,意味著人民幣匯價越強,反之亦然。

這或也意味著,美聯儲語氣有所松動讓資金更有信心下注於新興市場資產,尤其中國。最近中國降準以及疫情防控措施的優化,將有利於中國消費信心的回升,而較低的估值,也意味著更大的安全墊,這正是中概股和中資股近日表現跑赢的原因。