近日,網易(09999.HK)披露了三季報,有券商指網易的三季報勝預期,且盈利具有防守性。

報告期内,網易的營收和淨利潤分别同比增長10.1%及110.6%,賺錢能力強勁。但或許與暴雪鬧「分手」及大市調整等因素影響,網易股價近幾日表現不佳。

劃分板塊看,網易的增長極並非其現金奶牛的遊戲板塊,而是教育板塊。

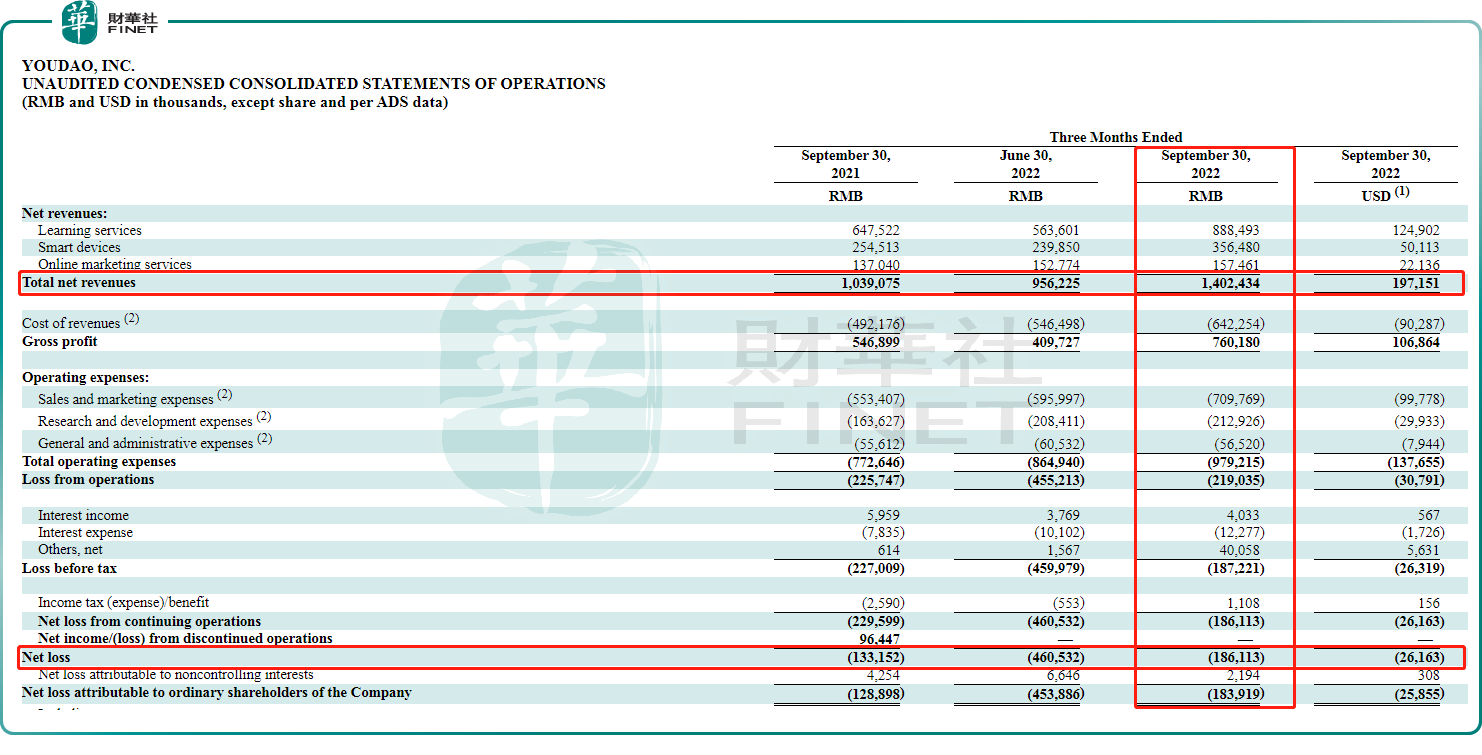

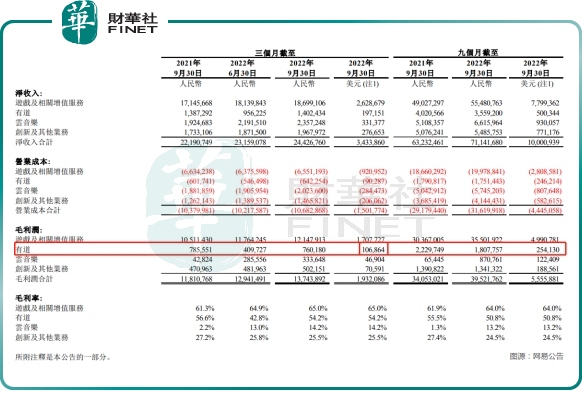

報告期内,網易的教育板塊有道(DAO.US)實現營收14億元(人民幣,下同),同比大增35%。而同期網易的遊戲板塊、雲音樂板塊及創新及其他業務板塊的三季度收入同比增幅分别為9.1%、22.5%及13.6%。

營收大增的背後,有道第三季度淨虧損卻反而呈擴大趨勢,淨虧損為1.86億元,同比擴大39.77%。

業績披露後,一些投行紛紛看好有道的發展。其中,花旗看好有道有潛力的新業務和利潤率的提高,並為此給予有道「買入」評級;大和將有道目標價從3.6美元上調至4美元,維持「持有」評級。

轉型基本完成,硬件業務表現亮眼

去年雙減政策落地衝擊了有道在K9在線教育領域的佈局,有道在去年底停止了義務教育的學術科目課後輔導服務。

在砍掉K9相關領域的業務後,有道往軟硬件學習工具、素質類課程以及大學與職業課程等領域轉型。

如今,有道的此次轉型已有約一年時間。在三季報中,有道表示:「我們從去年的監管改革過渡到現在已經基本完成。」有道CEO周楓稱:我們三季度實現創紀錄的收入,主要得益於我們在學習服務和智能設備方面的持續創新。

有道有三大業務,分别為學習服務、智能硬件以及在線營銷。

學習服務業務是有道的發家業務,涵蓋了工具APP、素質啓蒙產品、大學與職場課程以及智慧教育,報告期内實現收入8.89億元,同比增長37.2%。

剝離K9業務後還能取得如此耀眼成績的原因在於,有道在素質教育、教育信息化業務等新興業務加大投入而帶動用戶規模和銷售額的增長。有道官網顯示,目前有道全線產品月活躍用戶超1.2億。

教育領域的智能硬件市場,在國内需求旺盛,並且競爭也日趨激烈。

如面向智能硬件B端市場的網龍(00777.HK),在今年上半年互動平板的出貨量同比大幅增長82.5%。此外,作業幫佈局有學習筆、學習平板、學習台燈等產品,而新東方(09901.HK)和好未來(TAL.US)兩大頭部公司也均有佈局教育硬件產品業務。

有道亦不甘落後,在此前的基礎上於幾年加速了智能硬件產品的推新。

今年以來,有道推出了智能護眼燈、AI學習機Y10、有道詞典筆X5、有道詞典筆P5、AI學習機X10等5款自研新品,數量創下歷年新高。

其學習硬件產品在市場上的銷量表現亮眼。在剛剛過去的「雙十一」,有道學習硬件品牌銷售額破億,同比增長88%。有道詞典筆連續三年穩居天貓、京東雙渠道銷冠,有道聽力寶佔據京東復讀機類目銷量、銷售額兩項第一。

基於此,有道的智能設備的三季度收入為3.57億元,較2021年同期增長40.1%,為三大業務中增速最高的板塊。且該業務毛利率增長最迅猛,報告期内為40.4%,同比提升6.7個百分點,反映出產品結構改善帶來的積極影響。

在線營銷服務,是有道較為穩定的一個業務,報告期内實現營收1.58億元,同比增長14.9%,增長主要歸因於通過第三方互聯網資產進行基於績效的廣告的增加。

高投入換高增長

在三大業務收入增長靓麗的同時,有道依然擺脫不了陷入虧損泥潭的局面。

高營銷投入、高研發投入,成為有道深陷虧損漩渦的原因。而日趨激烈的市場競爭,令有道很難通過削減各項投入來實現盈利,這也是整個行業面臨的痛點。

值得留意的是,有道在網易第三季度的四大業務中營收規模最小的板塊,但卻是網易毛利潤貢獻第二大的業務,毛利潤額接近雲音樂和創新及其他業務的毛利潤總額。

雖然毛利潤高,但在高投入的拖累下,有道自2017年-2022年前三季累計虧損額超過了44億元。而高途(GOTU.US)、好未來等企業亦是虧損不止,說明行業參與者失去K12課後輔導市場後,行業在素質教育、成人教育和教育硬件等領域的競爭依然在加劇,燒錢換增長仍是當前行業的主流。

銷售和市場營銷費用,以及研發費用是有道投入最高的兩項支出,並且投入還逐年大增。

今年三季度,有道的銷售和市場營銷費用達7.1億元,同比增長28.3%;研發費用為2.13億元,同比增長30.1%。該兩項支出合計超過了9億元,這還不包括有道在職工薪酬、課程材料等方面的各項成本。因此,有道產生虧損的原因也不言而喻了。

未來,有道要實現盈利,只有控制住成本的同時,向市場推出更具競爭力、利潤更高的產品,才能將營收覆蓋各項成本。

花旗在研報中表示:有道將在2023年推出更多利潤率更高的素質教育課程以保持勢頭,同時將放緩對一些課程的投資。而對智能設備的投資將繼續,該公司管理層表示成熟的產品已經覆蓋了成本。

另外,為提振股東信心,有道開啓了回購計劃,擬回購不超過2000萬美元的A類普通股(包括美國存託憑證),回購期限至多36個月。