2018年「雙12」在紐交所上市、今年9月20日在港交所二次上市的騰訊音樂(01698.HK,TME.US),在公佈了截至2022年9月30日止第3財季業績後,美股股價大漲30.56%,引領中概股的上揚。

第二日亞洲交易時段,騰訊音樂的H股半日亦大漲28.72%,半日收報22.50港元,市值772億港元,為9月港股二次上市以來的最高水平,同時也帶動同行網易(09999.HK)旗下的音樂平台雲音樂(09899.HK)大漲10.61%,半日收報69.30港元,市值146億港元。

儘管不足千億港元市值的騰訊音樂,相對於2.78萬億港元身價的騰訊(00700.HK)來說,實在微不足道,不過作為騰訊服務生態體系的重要一員,騰訊音樂在企業目標以及業績導向方面,或可對騰訊即將公佈的業績帶來一些啓示。

騰訊在上半年提出了五點增效措施:1)關閉部分非核心業務;2)優化表現不佳的業務;3)有效控制營銷支出(削減21%的銷售及營銷開支);4)將所有國内服務上雲以提升成本效率;5)優化和控制員工支出。

簡單來說,就是通過削減開支和優化表現不佳的業務,提升收入及盈利質量。

騰訊音樂的第3季業績透露出的三個重要信息,或反映出其響應騰訊這些增效計劃而實際執行的情況:1)重點放在收入質量,而非流量;2)減成本;3)重内容。

重質,不再重量?

對於音樂和服務平台而言,用戶的流量是十分重要的KPI。騰訊音樂的收入主要來自兩大方面:1)線上音樂服務,主要為音樂訂閱收入、數字專輯銷售、廣告服務收入和轉授權收入;2)社交娛樂服務及其他,則為虛擬禮物銷售、高級會員銷售等。

其中,由於社交娛樂服務主要與虛擬禮物銷售為主,而後者需要與創作者進行分成,成本較高,雖然收入規模要大於線上音樂服務,盈利能力卻不如後者。

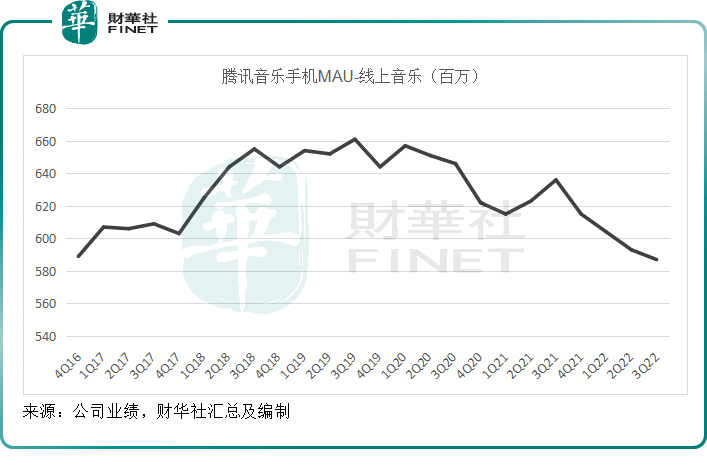

2022年第3季,騰訊音樂的線上音樂服務移動端月活躍用戶數(MAU)同比下降7.7%,至5.87億,見下圖,其線上音樂服務MAU呈下降趨勢。

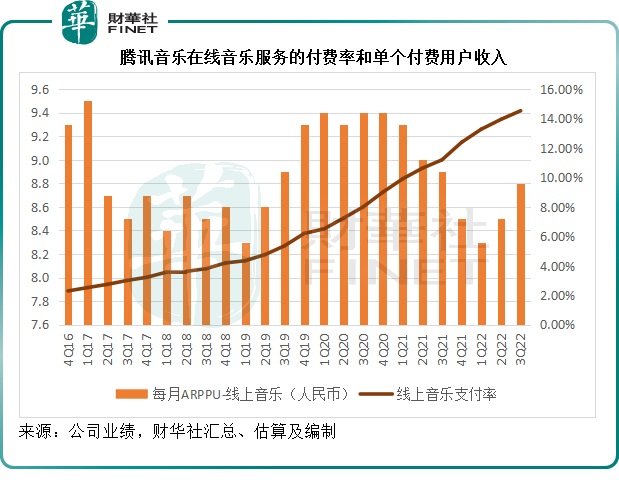

雖然流量下降,但是在線音樂服務的付費用戶數卻在穩步上升,同比增長19.8%,達到85.3百萬,線上音樂付費率由去年同期的11.19%以及上一季的13.95%,上升至14.53%;單個付費用戶收入按年微跌1.1%,至8.8元人民幣,見下圖。

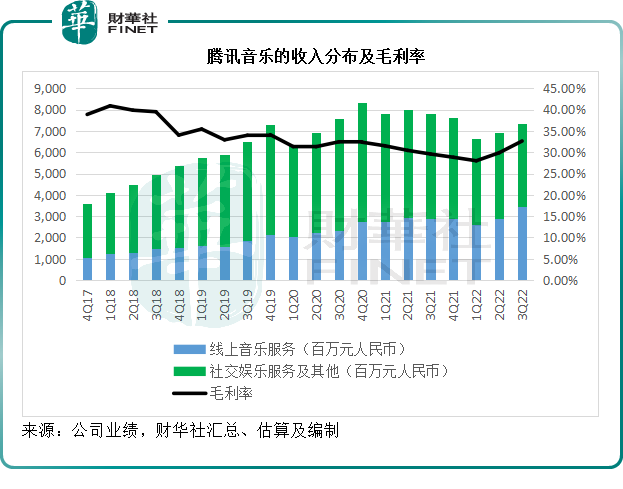

受付費率上升帶動,第3季線上音樂服務收入同比增長18.77%,至34.3億元(單位人民幣,下同),部分抵消了社交娛樂服務收入貢獻下降的負面影響。

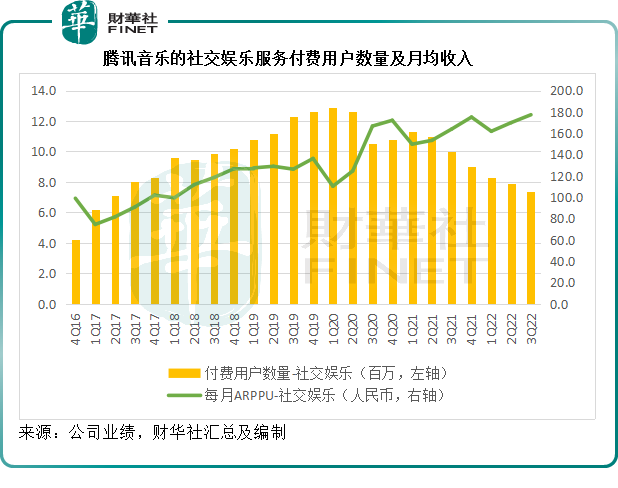

在宏觀環境以及來自其他平台的競爭加劇壓力下,騰訊音樂的社交娛樂服務移動端月活用戶數(MAU)同比下滑24.4%,至1.55億人;付費用戶數更按年下降26%,至7.4百萬;不過單個付費用戶月均收入則按年增長8.2%,至177.3元人民幣,見下圖。

儘管社交娛樂的每月用戶平均收入呈向上趨勢,但是付費用戶數量持續下降,導致社交娛樂業務收入第3季按年下降19.97%,至39.35億元。

雖然從收入規模來看,社交娛樂服務的收入佔比在一半以上,但是從盈利質量來看,因社交娛樂服務需要與達人進行收入分成,其實際利潤並不高,因此線上音樂業務的盈利能力或更高。

從以上的流量數據可以看出,儘管月活在下降,但是付費率尤其盈利能力更佳的線上音樂服務付費率在改善,這更利於騰訊音樂利潤的可持續健康發展。

此外,騰訊音樂在業績中承認同行競爭對流量增長的負面影響,將重點放在付費率的提升,而不忙於高價吸流,這些都是一家成熟企業的體現,從中或許可以看出該公司從更務實的方向出發。

降本和重内容

由於盈利能力更佳的線上音樂業務貢獻增加,騰訊音樂2022年第3季毛利率按年提升3.04個百分點,按季提升2.75個百分點,至32.63%。

除了毛利率改進外,騰訊音樂第3季的銷售及營銷開支亦按年大幅下滑58.26%,主要因為該公司減少了用於獲客的營銷開支,更加注重付費用戶的增長(提升付費率)。由此可一窺騰訊之前提出的節約成本計劃成果在顯現。

前文已提到,騰訊的五點增效,更多篇幅是在講降本,尤其是營銷開支,而騰訊音樂的營銷效率提升——營銷開支下降但線上音樂付費率在提升,顯示出成本效益。

但與此同時,騰訊音樂的第3季行政成本卻在上升,若剔除二次上市的相關一次性費用,一般及行政開支實際同比增9.2%,主要因為研發投入增加。

注重内容和研發的沉澱,才有可能提高用戶的黏性,而這應是騰訊音樂的邏輯所在,明知道抖音和其他内容平台都在為爭奪流量而戰,騰訊音樂絕非孤勇者,所以流量成本在不斷攀升,隨著低流量成本時代的終結,再高價爭搶流量絕非明智之舉,因為所獲得的邊際利潤在下降,所以在平台發展的下半場,留住用戶才是關鍵。

儘管第3季收入同比下降5.64%,但騰訊音樂的股東應佔利潤同比大增43.38%,至10.61億元,而扣除非持續性項目後的非會計準則股東應佔純利亦按年增長35.86%,至13.79億元。

在浮躁的流量爭奪戰中,騰訊音樂或許找到了自己的定位,這可能是市場所看重的。

騰訊音樂的表現,多少反映了騰訊增效計劃的實施效果,或多少能為即將公佈的騰訊業績帶來一些提示:除了遊戲和金融科技表現能否抵消廣告增長放緩的負面影響外,投資的態度和降本增效的成果也將是這次業績的看點。