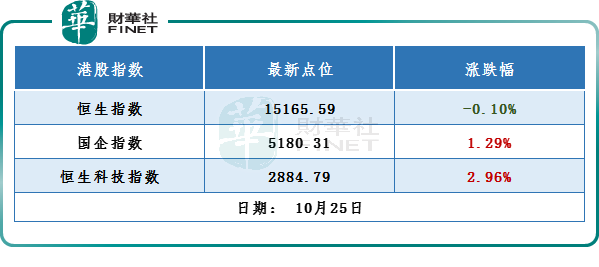

經歷昨日的市場大風暴後,10月25日,港股市場似有反彈之勢。截至收盤,恒生指數收跌0.1 %,報15165.59點;國企指數漲1.29%,報5180.31點;恒生科技指數一度飙升近6%後小幅回落,收漲2.96 %,報2884.79點。

消息面上,美股周一向好,市場憧憬聯儲局放慢加息步伐,利好大市表現,三大指數均錄得升幅收市,道指漲1.34%,標普500指數漲1.19%,納指漲0.86%。港股亦部分受此提振。

分板塊看,科技股集體回暖。阿里健康(00241.HK)漲8.22%,京東健康(06618.HK)漲6.44%,比亞迪電子(00285.HK)、京東集團-SW(09618.HK)、聯想集團(00992.HK)漲超5%,快手-W(01024.HK)、小米集團-W(01810.HK)、阿里巴巴-SW(09988.HK)等紛紛飄紅。

電腦器材板塊漲幅居前,懶豬科技(08379.HK)大漲近28%,華顯光電(00334.HK)、聯想集團(00992.HK)漲超5%,松景科技(01079.HK)、品創控股(08066.HK)、柏能集團(01263.HK)跟漲。

餐飲股多數反彈。相關個股中,倩碧控股(08367.HK)漲17.43%,1957 & CO(08495.HK)、高門集團(08412.HK)漲超9%,九毛九(09922.HK)、海底撈(06862.HK)漲超6%。

其他金屬及礦物板塊拉漲。洛陽鉬業(03993.HK)漲7.47%,南方錳業(01091.HK)、天齊鋰業(09696.HK)、中信資源(01205.HK)、高鵬礦業(02212.HK)等跟漲。

消息面上,據上海有色網發佈的數據顯示,10月25日鋰電材料大漲,碳酸鋰(99.5%電池級/國產)漲3000元/噸,報54.4萬元/噸,最高報55.3萬元/噸,再度刷新歷史新高;磷酸鐵鋰(動力型)漲2000元/噸,報16.65萬元/噸。

煤炭股席卷重來。飛尚無煙煤(01738.HK)漲近9%,絲路能源(08250.HK)、兗礦能源(01171.HK)漲超6 %;南南資源(01229.HK)、力量發展(01277.H)漲超5 %,中煤能源(01898.HK)漲3.31 %,中國神華(01088.HK)漲2.46 %。

中信證券指出,雖然三季報業績預期走弱,影響了短期市場情緒,但我們持續看好四季度國内煤炭需求的環比擴張,穩增長等政策預期也有望穩定行業中期需求,疊加國内外煤價在冬季旺季或繼續走高,預計都將為板塊後續上漲帶來催化劑。

航空股集體向上,北京首都機場股份(00694.HK)漲5.06 %,中國南航(01055.HK)漲4.18 %,中國國航(00753.HK)、國泰航空(00293.HK)、美蘭空港(00357.HK)跟漲。

近日,多家航空公司宣佈將恢復或新增國際航線,海外回國的入境機票價格也出現大幅下降。中信證券預計2022年底全行業國際航班量將進一步增長至2019年10%-15%,2023年底恢復至2019年50%左右。疫情背景下航司運營效率明顯提升,國際線延續「小步快跑的趨勢」。關注航空機場拐點臨近。飛機低引進+機隊增速下滑+從業人員缺口提升行業未來2年緊供給的確定性,運營優質航線的航司龍頭有望享受累計提價帶來的業績彈性。

另外,旅遊、生物技術、農產品股、半導體股、影視娛樂、風電股等多板塊上揚。

跌幅榜上,物流、香港銀行股、内房股、物管股、香港本地股延續昨日跌勢,出版、中醫藥、煙草、家具等板塊走弱。

市場分析表示,當前港股仍在底部徘徊。國泰君安證券指出,盈利預期上修才是港股真正反轉的曙光。該機構表示,當前位置已基本反映市場對四季度國内經濟的悲觀預期,以及美聯儲在2022、2023年的加息路徑。預計短期内來自國内政策面及海外利率波動的影響邊際減弱,所處的位置以及估值優勢仍是目前市場博弈反彈的主要邏輯。