進入2022年,國内水泥行業進入了弱周期階段。市場需求不佳、水泥成本高企,同時水泥價格整體回升乏力,以致水泥股集體陷入了業績下行的困境中。

今年上半年,港股市場近10家水泥企業營收淨利潤雙雙下降,多數企業淨利潤下降逾3成,二級市場上的股價也因此欠缺上漲動能。

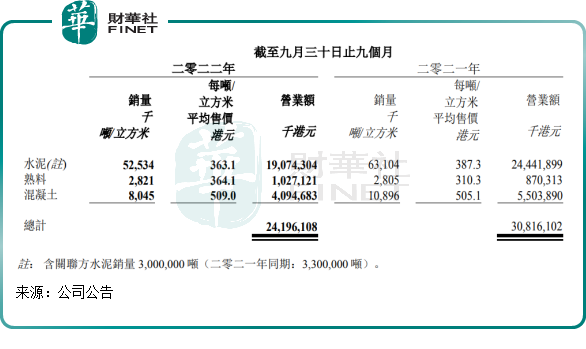

進入金九銀十的季節,華南地區水泥龍頭企業華潤水泥(01313.HK)率先披露了今年前三季度業績報。遺憾的是,華潤水泥的成績單有些許慘淡。報告期内,華潤水泥實現營業額約241.96億港元,同比減少21.5%;公司擁有人應佔盈利18.38億港元,同比大幅下降65.4%。

公告發佈後,華潤水泥股價應聲下挫,10月24日盤中一度下跌超9%,最終收跌6.88%,股價創下2018年3月以來新低。

為優化區域佈局以及提升整體效率,華潤水泥近日發佈公告稱,擬出售華潤水泥(長治)公司及華潤混凝土(潞城)公司各72%的股權,包括一條年產155萬噸熟料線,兩條年產共200萬噸水泥粉磨線以及一座年產60萬方混凝土攪拌站。

量價齊降,開工率處歷史低值

華潤水泥是華南地區頗具規模及競爭力的水泥、熟料和混凝土生產商,位列中國水泥協會2022年「中國水泥上市公司綜合實力排名」第四位。

這位水泥行業老四,在行業弱周期下也擺脫不了困境,水泥產品量價齊降。

報告期内,華潤水泥的水泥產品銷量為5253.4萬噸,同比下滑16.75%;平均售價為363.1港元/噸,同比下滑6.25%。

至於水泥銷量出現罕見的雙位數下降,主要是因為產能本就飽和的水泥行業受到下遊需求恢復偏慢的影響。特别是終端房建投資低迷,拖累了整個水泥行業的增長。

根據統計局最新發佈的數據,今年1-9月,全國房地產開發投資約10.36萬億元,同比下降8.0%。從數據上看,目前房地產市場供給端仍然承壓,銷售端正在努力修復。房地產作為水泥消費市場的大頭,直接導致水泥需求的下滑。數據顯示,2022年1-9月,全國水泥產量156277萬噸,同比下降12.5%。

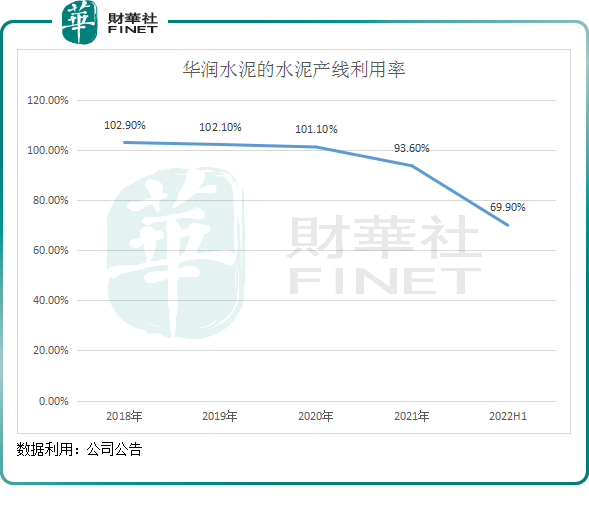

在三季報中,華潤水泥未披露其水泥產線的利用率。中報顯示,華潤水泥的水泥產線利用率低至69.9%,而2021年利用率達93.6%,2021年之前的利用率均超過100%,達到滿產滿銷的狀態。

產線利用率大幅下降,成為華潤水泥盈利能力不佳的重要因素。而利潤下降的另一大因素,則是行業進入了高成本時代。

水泥的生產需要煤炭做燃料,華潤水泥每年銷售成本中有30%左右是用在了煤炭方面,比重遠高於電力及材料等成本。目前,國内煤炭價格依然居高不下,削弱了很多工業企業的盈利能力。煤炭價格變動對水泥生產成本的影響極大,一般煤價每上漲100元,每噸水泥成本將提升10-15元。

華潤水泥的整體毛利率在報告期内大幅下降了14.5個百分點至15.8%,一個重要原因是生產成本的增加。在今年上半年,公司的煤炭成本佔銷售成本的比重為34.1%,為2019年以來最高。

不止華潤水泥深受高成本的困擾,其他水泥上市企業也與華潤水泥同病相憐。

海螺水泥(00914.HK)受原煤和外購電價格上漲影響,今年上半年燃料及動力成本上升39.42%,各品種水泥的毛利率均有不同程度的下滑;山水水泥(00691.HK)上半年煤炭成本佔銷售成本比重則同比大幅提升了9.1個百分點,毛利率下降了6.1個百分點。

冷冬即將過去?

目前,多只水泥股的估值處於歷史低位,向下空間較小,而向上恢復空間動能受基建實物工作量落地、水泥價格等因素的影響。

實際上,自9月份以來,水泥行業就已有回暖的迹象,出現了量價齊升的苗頭。

先說「量」。近期,隨著基建實物工作量逐步落地,水泥市場需求出現了弱復蘇的態勢,水泥企業的發貨率有所提升。

根據中國水泥網數據,9月底以來,全國水泥平均發貨率指數已處於全年最高位。截至今年10月21日,華南水泥發貨率整體已達9成,廣東地區接近滿產滿銷。廣西地區是華潤水泥的第二大市場(第一大市場是廣東地區,公司來自兩廣地區收入比重超7成),該地區的水泥發貨率也提升顯著,一些企業發貨率能達八成左右。

「價」方面,瑞信在研報中提到,自9月以來已看到廣東及廣西省幾輪價格上升,推動價格的因素不僅是需求回暖,亦包括旺季罕見的有紀律生產,及生產成本上升。

中國水泥網近日報告,為提升盈利,10月14日-17日起廣西省内主要廠家普遍通知上調水泥價格30元/噸,執行情況有待繼續跟進。

而根據Wind數據,自8月初以來,西南地區的水泥價格指數觸底反彈,結束了過去數月的快速下行趨勢。

綜上看,今年四季度開始,華潤水泥等水泥企業的盈利能力或有所提升,但考慮到煤炭價格依然高企,水泥行業發貨率還未達理想狀態,水泥企業的業績回暖亦有不少壓力。