進入2022年後,本是長牛股的奈飛(NFLX.US)突然「熊」了起來,其股價(以下均指前復權)自年初至今已累跌60%。

該公司股價的大幅下跌有多方面的原因,其中一條就是在行業競爭激烈的大背景下,奈飛出現了用戶增長乏力的現象,公司連續兩個季度遭遇流失用戶。據悉,2022年一季度,奈飛首次遭遇訂閱用戶流失,共減少約20萬訂閱用戶。而截至2022年6月,奈飛擁有約2.207億全球訂閱用戶,與今年年初相比已減少近120萬。

相應的,其期内的業績表現也不如往昔穩健。

值得注意的是,當地時間10月18日,奈飛公佈了2022年第三季度財報。數據顯示,該公司期内新增241萬訂閱用戶,一舉扭轉了前兩個季度用戶流失的局面,同時期内的業績也超出了預期。

在這條好消息的刺激下,奈飛於盤後大漲超14%。

第三季度財報成色如何?

具體來看這份最新披露的財報,第三季度,該公司實現營收79.26億美元,同比增長5.9%,高於分析師預期的78.5億美元;實現營業利潤15.3億美元,同比下降13%,但優於分析師預期的12.6億美元;每股收益為3.1美元,高於預期的2.12美元。

總的來看,奈飛當季收入、盈利表現要好於市場預期。而且,該公司還強調美元走強的匯率波動對業績影響極大,若剔除外匯影響,則第三季度營收將同比增長13%。

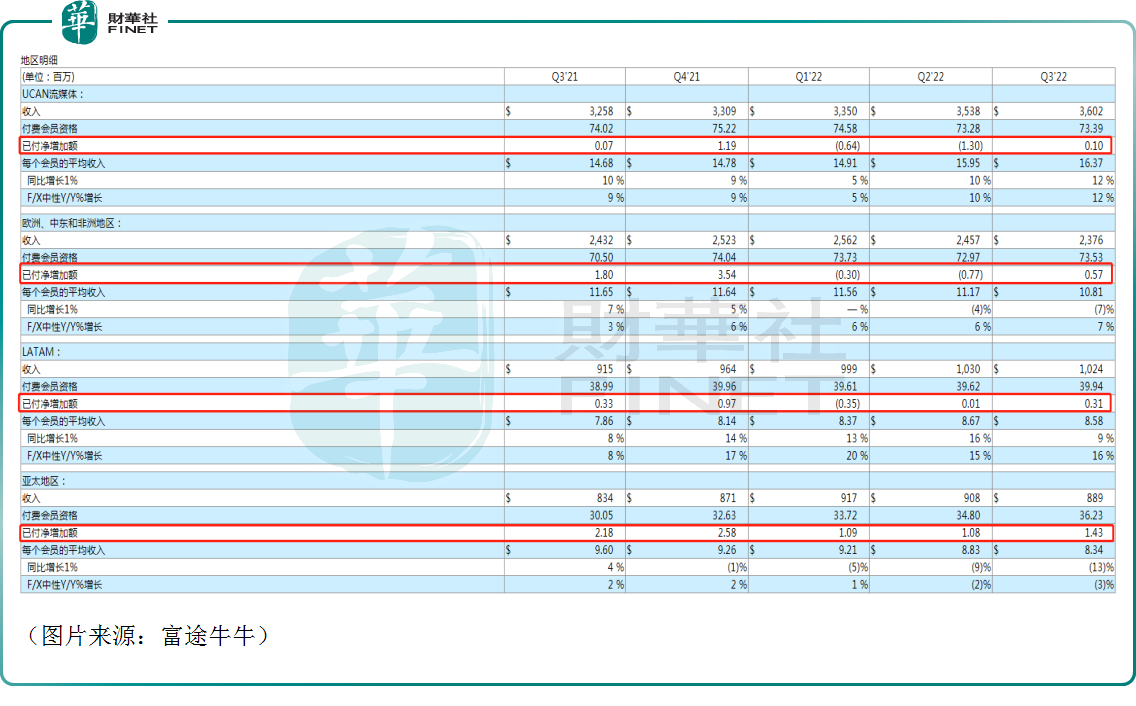

分市場來看,第三季度,北美市場(美國和加拿大地區)實現營收36.02億美元,佔總營收比例為46%,北美地區付費用戶數淨增長10萬至7339萬;歐洲、中東和非洲市場實現營收23.76億美元,佔總營收比例為30%,付費用戶數新增57萬至7353萬;拉美市場實現營收10.24億美元,佔比13%,付費用戶數新增31萬至3994萬;亞太市場實現營收8.89億美元,佔比為11%,付費用戶數新增143萬至3623萬。

如上述數據所示,在亞太市場的帶動下,該公司期内付費用戶淨增長241萬,遠超該公司以及分析師此前預計的100萬。截至三季度末,奈飛的付費用戶總數2.2309億,同比增長4.5%,也要高於分析師預期的2.217億。另外,該公司預計第四季度還將繼續新增450萬。

在業績展望中,奈飛預計2022年第四季度收入為77.8億美元,同比增長0.9%,低於分析師預期79.8億美元;該公司還預計第四季度稀釋後每股收益為0.36美元,同比下降72.9%,遠低於分析師預期的1.2美元。

奈飛表示,美元升值對公司是極大的逆風因素,預計第四季度營收的環比下降是因為美元的繼續走強。

擬轉換商業模式,奈飛放下了「驕傲」?

值得一提的是,該公司還在財報中透露從第四季度開始將不提供對訂閱用戶的預期和指引,理由是讓投資者專注於收入而不是用戶增長。

其實這句話或許有些許言不由衷之意。

從最近幾個季度的付費用戶淨增加數量來看,北美市場、歐洲中東和非洲市場、拉美市場、亞太市場的增長勢頭都很一般,尤其是「大本營」北美市場更是疲態儘顯。

實際上,這並意外。經過多年的開發,再加上迪士尼等同行的競爭,未來靠付費訂閱用戶增長數量來「講故事」或許將漸漸行不通了。

另一重困境則在於據美國測評網站reviews.org的調查結果顯示,還有大量用戶想在年底取消訂閱,費用是重要原因。

用戶增長停滞、用戶對付費訂閱的承受能力有限的局面也促使奈飛開始轉換商業模式。

10月14日,該公司宣佈將於11月3日起在澳大利亞、巴西、加拿大等12個國家上線含廣告套餐「Basic with ads」,定價為每月6.99美元,比目前奈飛最便宜的會員套餐便宜3美元。

目前,奈飛還有兩款更昂貴的套餐,分别為15.49美元/月的標準套餐以及19.99美元/月的高級套餐。

要知道,此前多年來,奈飛一直堅持對廣告說不。這一點也是許多人津津樂道的地方。

此次上線含廣告套餐也被投資者戲稱為「奈飛終於放下了自己的驕傲,開始向廣告低頭了」。

除此之外,該公司也在遊戲領域繼續發力。

此前,奈飛於2022年第一季度完成了兩項收購,包括收購曾參與制作《權利的遊戲》和多部漫威及DC電影的特效公司Scanline,以及遊戲工作室Boss Fight Entertainment。

9月26日,該公司宣佈將在芬蘭首都赫爾辛基開設一家遊戲開發工作室,這是奈飛首次設立自己的遊戲開發工作室。

而在此次的三季度財報中,奈飛表示,隨著55款遊戲的開發,包括更多基於Netflix IP的遊戲,我們在未來幾年將重點放在創造熱門遊戲上。

結語

綜合而言,由此前單一的會員訂閱轉變成插入廣告的低價套餐或許可以幫奈飛留住更多存量用戶,同時也利於通過靈活的套餐調配擴大用戶規模。

另外,這種方式對於開拓北美地區以外付費能力較弱的市場也有促進作用。

不過,目前全球資本市場的表現都比較弱,再加上該公司預計的第四季度多項指標也並不出色。因此,雖然奈飛盤後股價大漲,但想要重燃市場資金的熱情,股價就此恢復增勢只怕很難。