隔夜美股 | 三大指數本週收跌 費城半導體指數本週跌10%創去年4月來最大周跌幅

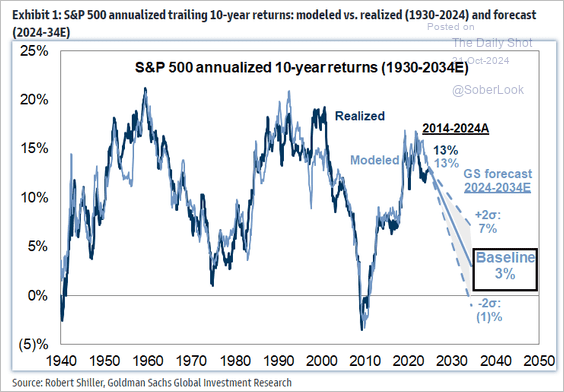

最近,我收到了多封電子郵件,其中提到了晨星(Morningstar)的一篇文章,內容是關於摩根大通對未來十年 標普500指數收益下降的預警。緊接著,我又收到了大宗郵件,談及高盛最近的警告,稱未來十年美股的年化收益率可能僅為3%。

標準普爾500指數已實現10年年化回報率與預測回報率

針對這一連串的警告,有必要進行一次深入的分析。我們先來看看摩根大通文章的結論:

「根據投資銀行的模型預測,標普500指數的平均日曆年度回報率可能會降至5.7%,這大約是二戰以來水準的一半。這意味著千禧一代和Z世代可能無法像他們的父母和祖父母那樣,從美國股市中獲得豐厚的回報來充實自己的退休帳戶。」

不過,要是長期關注美股,對這種觀點或許並不陌生。然而,過去十年,美股創下了超高的投資回報,於是許多人開始懷疑「這次是否不一樣」,我們此前曾提及:

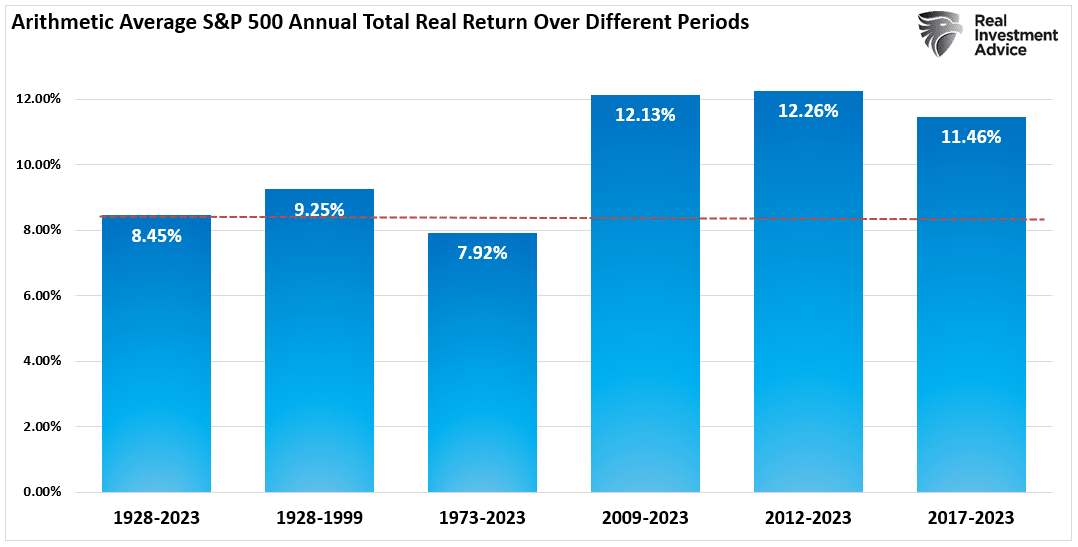

「下圖展示了自1928年以來平均年化且經過通脹調整的總回報(包括股息),數據來自紐約大學斯特恩商學院(Stern School of Business)教授Aswath Damodaran。圖表顯示,從1928年到2023年,市場經過通脹調整後的回報率為8.45%。然而,自2008年金融危機之後,各時期的回報率卻躍升了近四個百分點。十多年來,許多投資者已經習慣了從金融市場獲得高額的投資組合回報。但這樣的預期在未來還能繼續實現嗎?」

算術平均標準普爾500指數總實際回報

經過十多年的時間,許多投資者已經變得過於自信,認為這些高回報率「理所當然」。然而,現實可能並非如此。

股市是一個錯綜複雜的生態系統,其走勢受到多種因素的影響,包括估值、通脹、貨幣政策以及政治監管等。在我們步入一個可能面臨更高平均通脹(與過去十年相比)、央行貨幣政策支持減少以及政治不確定性加劇的新時期時,投資者應該更加謹慎地考慮這些因素對未來股市回報的潛在影響。

股價飆升,幾時沽貨最合算?InvestingPro公允價值工具幫你睇清估值,搵到最佳沽出時機。立即了解更多關於InvestingPro。

股市估值:我們是否已步入泡沫區間?

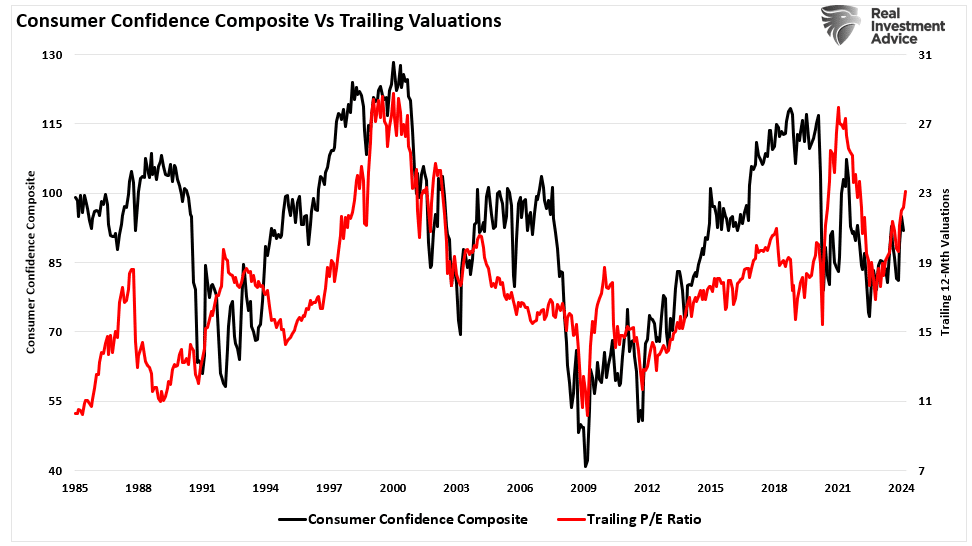

估值,作為預判未來股市回報的關鍵要素,卻並非一個理想的市場擇時工具。它僅能反映價格相對於收益的變動快慢,從短期來看,更像是市場心理的晴雨錶,也是「博傻理論」的直觀體現。數據揭示,我們的綜合消費者信心指數與標普500指數近一年的估值之間存在著緊密的關聯。

消費者信心vs估值

然而,放眼長遠,估值的重要性便凸顯出來。歷史數據清晰地顯示,當股票價格相對于收益偏高時,未來十年的投資回報往往會走低。市盈率(P/E)等指標,正是用來衡量這種關係的常用工具。反之,當估值處於低位時,未來的投資回報則有望提升。下面的散點圖,便直觀地對比了滾動十年期間的估值與回報情況。

遠期10年期實際回報與估值

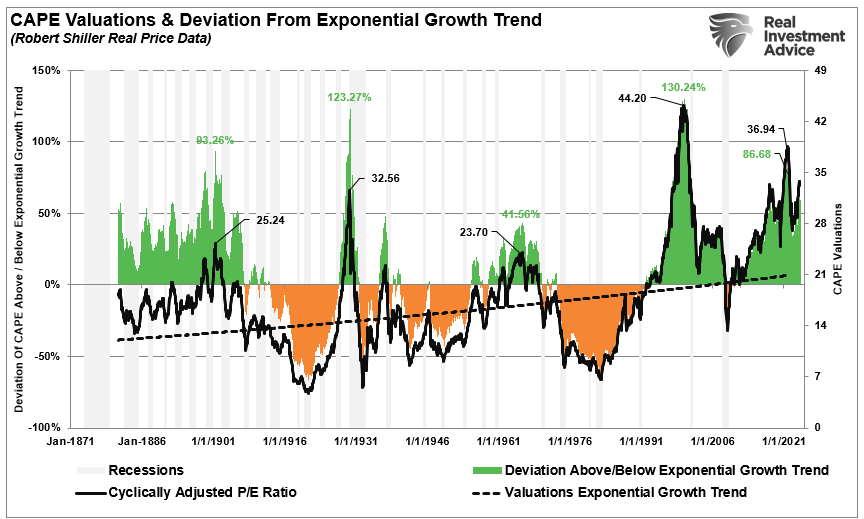

無可否認,與歷史平均水準相比,當前美國股市的估值確實偏高。標普500指數的周期性調整市盈率(CAPE)依然遠超其長期增長趨勢線。這種高估值,既反映了市場的樂觀情緒,也可能是一個值得警惕的信號。若市場定價過於樂觀,任何風吹草動都可能引發大幅回檔。

CAPE估值與偏離趨勢

但關鍵在於:高估值並不意味著未來十年每一年都會遭遇低回報。它僅僅預示著,未來十年的「平均」回報水準可能會降低。

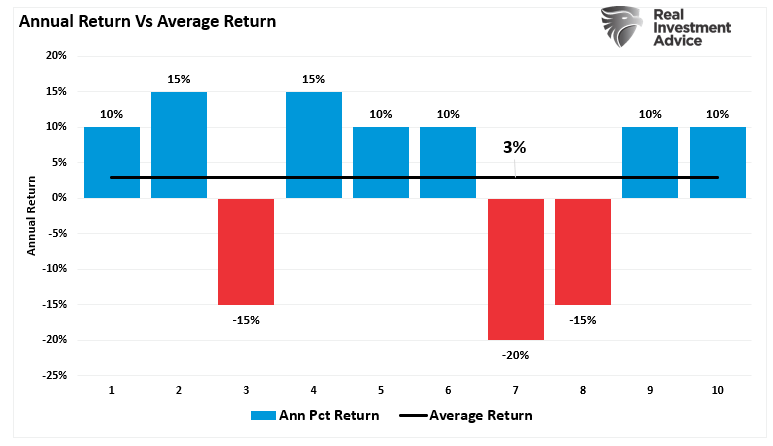

下圖展示了一個假設的年度市場回報情況,其中十年平均回報率僅為3%。值得注意的是,儘管有70%的年份回報率達到了10%或更高,但30%的年份卻出現了負回報,這極大地拉低了整體的平均水準。這背後,其實是市場下跌與時間因素的交織影響。

平均回報與年回報

此外,通脹也構成了對未來回報的另一大挑戰。

貨幣寬鬆結束:輕鬆盈利的時代一去不返?

過去十年間,聯儲局與全球其他央行持續推行了極為寬鬆的貨幣政策。近乎零的利率與大規模的資產收購(也就是量化寬鬆)舉措,不僅降低了借貸成本,還激發了投資者的風險承受能力,進而推高了股市的回報。

然而,一旦通脹率穩固在聯儲局設定的2%目標利率或其上方,央行或將不得不收緊這些政策。儘管聯儲局已在逐步縮減其資產負債表,但政府支出(例如《通脹削減法案》和《晶片法案》)仍在為經濟增長和企業盈利提供有力支撐。

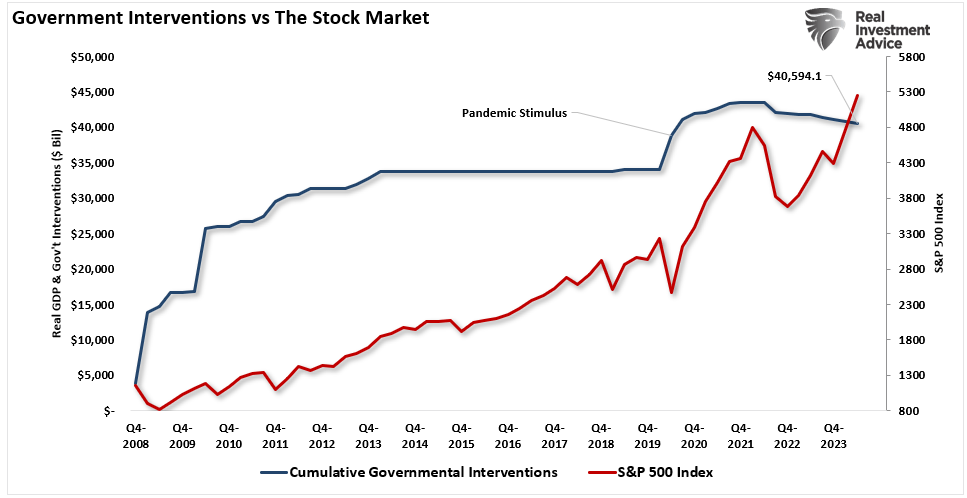

政府干預vs股市

聯儲局雖已開始降息,但已明確表示,聯邦基金利率不太可能再回歸到零的水準。因此,如果央行持續維持高利率環境,並繼續縮減其資產負債表,那麼曾經「輕鬆盈利」的環境或將發生根本性轉變,這無疑會給未來的投資回報帶來壓力。

政治與監管的新動向

股市回報的另一大影響因素是政治的不確定性。展望未來,有幾項潛在的監管變革可能會對市場帶來顯著影響。例如,稅收增加、環境法規的加強以及勞動法的調整,都可能成為企業盈利的絆腳石。

其中,企業所得稅可能上調的問題備受關注。儘管美國政府已提出對企業和高淨值個人增稅的議案,但此類措施能否在國會順利通過,目前仍是一個未知數。一旦企業所得稅率上升,企業的稅後利潤很可能會縮減,進而對股價產生向下的壓力。

另一個值得密切關注的領域是科技行業的監管動態。全球監管機構對大型科技公司的審查日益嚴格,審查的內容涵蓋了從隱私保護到反壟斷等多個方面。鑒於科技公司在當前市場中的重要地位,任何旨在限制大型科技公司權力的新監管規定,都可能對股市的整體表現產生深遠的影響。

這次或許也不例外

正如文章開頭所言,估值雖非判斷市場時機的有效指標,卻能為我們揭示資產泡沫的真相、洞悉投資者的心理,並預判未來的投資回報。

無論我們採用何種估值方法,得出的結論都指向同一個方向:從當前的估值水準來看,投資者在未來十年內可能面臨較低的預期回報率。

當然,也有很多人持不同觀點,他們認為這輪「牛市」還將持續數年。但遺憾的是,目前還沒有任何估值指標能夠支撐這一樂觀預期。

不過,我要強調的是:我並非在預測下一場「金融危機」即將來臨。我的觀點是,根據多項指標的綜合分析,與過去八年我們所經歷的繁榮時期相比,未來的投資回報很可能會相對較低。尤其是在聯儲局和全球央行開始逐步退出干預周期的背景下,這一趨勢將更加明顯。

這一預測並不意味著在未來十年里,市場每年都會陷入低回報的困境。在這期間,我們仍有可能迎來一些投資的好年份。但遺憾的是,其中大部分年份的收益可能都會被即將到來的經濟衰退和市場調整所吞噬。

結語

這便是投資的真相。正如在過去十年,市場時而會迎來令人矚目的牛市,但要想享受這些上升的紅利,就必須坦然面對最終不可避免的下跌。這是每一個經濟和商業周期中,市場周期所必經的完整過程。

儘管很多人滿懷希望,但無人能夠改變市場和經濟的周期性規律。雖然人為的干預可能會暫時推遲或延長周期,但反轉的時刻終究會到來。

「這次也不會例外」,最終,眾多投資者將再次被這一樸素而深刻的道理所警醒:

「你今天為任何投資所付出的價格,將直接決定你明天能收穫的價值。」

然而,令人遺憾的是,這些深刻的教訓往往以最為殘酷的方式呈現在我們面前。

***

用InvestingPro,港美股估值數據輕鬆揸手:分析師估、模型估——雙管齊下,股票估值透徹知!

好處多多:

(1) 避開泡沫,遠離高價股;

(2) 掘低估寶,揾著便宜貨;

(3) 買賣點位,輔助你決定!