繼法拉利(RACE.US)、阿斯頓馬丁之後,又一家豪車品牌成功上市。

2022年9月29日,大眾旗下的豪車品牌保時捷登陸德國法蘭克福證券交易所,保時捷股價首日表現平穩,收盤價與開盤價基本持平。

截至9月30日10時,保時捷市值約為73.69億美元,排名一舉超越奔馳、通用、寶馬、法拉利等50家車企,躍升至全球第五,僅次於特斯拉(TSLA.US)、豐田汽車、比亞迪(002594.SZ;01211.HK)和大眾汽車。

保時捷被視為特斯拉的有力競爭對手,那麽同樣作為豪華車的代表,保時捷與特斯拉相比,誰更賺錢?誰的賺錢能力更強?誰的投資價值更高?

保時捷的賺錢能力落後於特斯拉

保時捷上市成為德國歷史上第二大IPO,並且成為繼法拉利上市(2015年)和阿斯頓馬丁上市(2018年)之後,第三家上市的豪車(超高端)品牌。

不過,從市場角度來看,保時捷與特斯拉之間的對比,相對來說更具有現實意義。

保時捷成立於1931年,要比成立於2003年的特斯拉早了70多年!不過,保時捷的總市值約73.69億美元,遠遠低於特斯拉的834.4億美元。

如果僅從成立時間的角度來看,顯然保時捷的優勢明顯。但是,如果從汽車銷量/銷量增速、營收及利潤/營收增速及利潤增速、盈利能力等角度來看,特斯拉明顯更勝一籌。

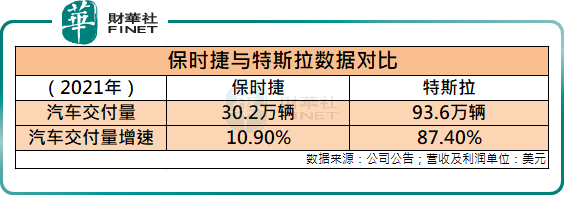

在汽車交付量方面,2021年1-12月,特斯拉的汽車交付量達到93.6萬輛,同比增長幅度高達87.4%;保時捷的交付量只有30.2萬輛,同比增長幅度僅有10.9%。

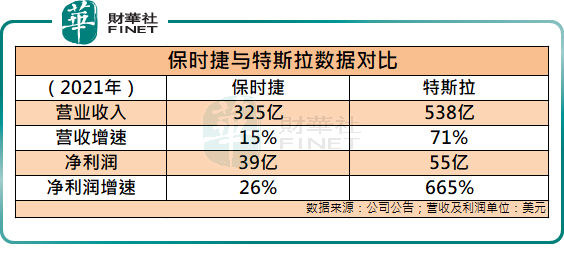

在賺錢方面,2019-2021年,保時捷的營業收入分别約為280億元(美元,下同)、281億元及325億元,稅後利潤分别約為27億元、31億元及39億元;同期,特斯拉的營業收入分别約為246億元、315億元及538億元,稅後利潤分别約為-8.6億元、7.2億元及55億元。

可以看出,特斯拉2021年的營收和淨利潤全面高於保時捷,並且特斯拉2021年71%的營收增速,大幅高於保時捷15%的營收增速;特斯拉的淨利潤增速,更是大大超越保時捷。

從投資的角度來講,企業能不能賺錢是一方面,賺錢能力強不強則是另一方面,「賺錢不辛苦」與「辛苦不賺錢」完全是兩個概念。對投資者更加友好的企業,不僅能賺錢,而且賺錢能力還要強。

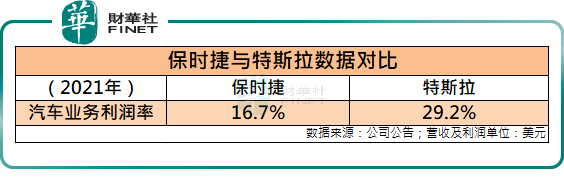

雖然特斯拉與保時捷都是能賺錢的企業,但是通過進一步分析發現,儘管保時捷的單車利潤相對更高,然而特斯拉的汽車業務利潤率領先——2021年,特斯拉汽車業務的利潤率約為29.2%,同期保時捷汽車業務的利潤率約為16.7%。難怪馬斯克在2022年特斯拉股東大會上自豪地表示,特斯拉2021年的利潤率超過所有車企。

綜合以上因素可以看出,特斯拉的各主要經營指標均顯著優於保時捷,這也不難理解,為何特斯拉的市值高於保時捷十倍。同時,特斯拉近年來的成長性顯著高於保時捷,特别是特斯拉的電動車業務屬性(保時捷的電動車業務佔比較低),因此在現有的成長條件下,或許特斯拉的投資價值要高於保時捷。

豪華車成功的秘訣:中國市場+新能源車

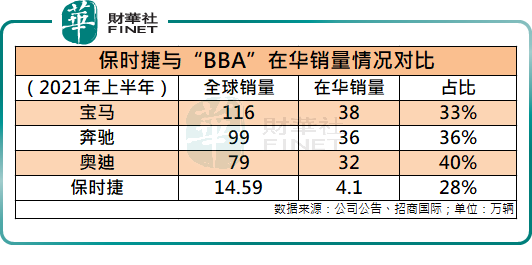

保時捷在中國市場的表現,成為各界關注的焦點。數據顯示,2022年上半年,保時捷全球汽車交付量為14.59萬輛,其中,中國市場交付為4.10萬輛,銷量佔比約為28.1%。「保時捷每賣出三輛車,就有一輛銷往中國」也成為一個噱頭。

實際上,不僅僅是保時捷,對比全球豪車品牌的銷售數據可以發現,不僅保時捷依賴中國市場,全球大部分的豪華車品牌基本上都離不開中國市場,這是豪華車行業中普遍存在的現象。

例如,2022年上半年寶馬、奔馳和奧迪在全球範圍内銷量分别約為116萬輛、99萬輛和79萬輛,其中,在華銷量(含進口)分别約為38萬輛、36萬輛、和32萬輛,在華銷量佔比分别約為33%、36%和40%,在華銷量佔比均高於保時捷。

可以說,自中國加入WTO以來,中國市場已成為豪華車成敗的關鍵,豪華車市場甚至流傳一句口號「得中國市場者得天下」。相較而言,理解這句話最為深刻的當屬特斯拉掌門人馬斯克,他不僅重視中國市場,而且直接在上海建特斯拉工廠,這也是特斯拉發展如此之快的關鍵因素。

萊坊數據顯示,2016年至2021年高淨值人群的年均復合增長率為10%,預計2021年至2026年,高淨值人群的年均復合增長率將達到9%,這將導致高淨值人群的數量從2016年的4310萬人增加到2026年的1.063億人。隨著中國高淨值人群的進一步增長,中國豪華車市場有望迎來更大的市場空間。

此外,豪華車競爭的下一張王牌將是新能源車,特别是那些重視電動車市場的廠商將佔據主動權。

保時捷同樣看到了電動車市場的發展潛力,保時捷2021年全球交付的車輛中,接近25%是電動汽車,包括純電動汽車(即純電動汽車)。保時捷提到,目標是到2025年,超過50%交付的新車將是電動汽車;到2030年,超過80%交付的新車將是純電動汽車。

麥肯錫將豪華車歸類為制造商建議零售價在8萬美元及以上的車型(當前市場份額2%-3%),定價低於8萬美元的汽車被歸為非豪華車(當前市場份額97%-98%)。數據顯示,2021年中國銷售的豪華車中電動化比例最高的三家車企分别為保時捷(10.3%)、沃爾沃(6.2%)及寶馬(6%),豪車品牌電動化的競爭才剛剛開始。

值得一提的是,汽車電動化為中國汽車制造業提供了一個彎道超車的機會。憑借著鋰電供應鏈優勢,中國的車企發展迅速,内資車企已在此前打不進的豪華車市場搶佔了一席之地。

從車企市值排名榜單可以看到,比亞迪憑借著電動化戰略,成功躋身全球車企市值前三;成立不久的蔚來(09866.HK;NIO.US)和理想汽車(02015.HK;LI.US),已迅速躋身全球車企市值20強之中。此外,長安汽車(000625.SZ)、廣汽集團(601238.SH;02238.HK)、吉利汽車(00175.HK)和小鵬汽車(09868.HK;XPEV.US)等緊隨其後。