按2021年基礎物業管理服務收入計,號稱國内最大物業管理服務公司的萬物雲(02602.HK)成為港股今年以來規模最大的IPO(不考慮中國中免、天齊鋰業兩家年内赴港雙重上市的企業),籌資56億港元,但首日上市即破發,盤中曾一度跌至42.05港元,跌幅達14.79%;收市報46.00港元,較發行價49.35港元低6.79%。

即便上市首日表現不佳,但其市值仍達到536.88億港元,相當於大股東萬科(02202.HK,000002.SZ)的H股市值1,642億港元的32.69%。

在萬物雲上市後,房企巨頭萬科直接及間接持有萬物雲的6.61億股,佔其已發行股份數的56.6%,也就是說,萬科於萬物雲的權益市值相當於303.87億港元,是其自身市值的18.51%。

萬科的2022年上半年業績(按中國會計準則編制,下同)顯示,上半年萬物雲實現營業收入143.5億元(單位人民幣,下同),這包括向萬科集團提供服務的收入,同比增長38.2%,僅相當於萬科期内總收入的6.94%。

萬物雲的收入僅相當於萬科的6.94%,而市值卻已佔到了萬科的18.51%,是否意味著萬科當前的估值偏低?

萬科的收入及利潤構成

2022年上半年,萬科的主要收入仍來自物業開發及相關資產經營業務,金額達到1,916.72億元,相當於其總收入的92.63%,其餘則為物業服務和其他業務。

也就是說,物業開發依然是萬科的主要收入來源。

就盈利能力而言,萬科物業開發業務的2022年上半年毛利率為20.85%,物管業務的毛利率為15.20%。開發業務的毛利率要比物管業務高出5.65個百分點。2022年上半年,物業開發業務分部毛利佔了萬科合計毛利的94.36%。

需要注意的是,以萬物雲為代表的物管業務,雖然盈利能力不及物業開發業務,但是相對於佔資較重的開發業務,物管業務卻是不折不扣的現金牛。

由於物管業務主要提供輕資產的勞務服務,而且結算周期較短,現金周轉期相對物業開發要短得多,其經營活動所產生的淨現金流入也較為穩定。

從2021年的全年數據來看,萬科來自經營活動的淨現金流入為41.13億元(按國際會計準則),而萬物雲2021年經營活動產生的淨現金流入為28.34億元(按國際會計準則),相當於萬科經營活動淨現金流入量的68.9%。

換言之,儘管萬物雲的盈利能力未必及得上物業開發業務,卻能為萬科提供穩定可靠的淨現金流入——佔了萬科經營淨現金流入的一半以上,這正是萬物雲的價值所在。

當然,除了萬物雲之外,萬科近年力求多元化業務類型,以分散對物業開發業務的過分依賴。

萬科於2015年開啓全國倉儲網絡佈局,2018年通過收購太古冷鏈進入冷鏈行業,通過「萬緯物流」平台提供物流倉儲服務及供應鏈解決方案,進入京東(09618.HK, JD.US)主導的物流基建領域。

2022年上半年,萬科物流業務實現營業收入18.6億元,同比增長39.1%。截至2022年6月30日,「萬緯物流」在全國47個城市運營管理157個項目,可租賃建面達到1,164萬平方米,服務客戶超過1,200家。

2022年上半年的報告期之後,萬科於7月和8月以合共5.48億元,取得三個持股100%的物流地產項目,權益建面為31.1萬平方米,分别位於昆明、上海和長沙。

萬科還通過「泊寓」經營集中式公寓租賃服務,通過「印力」專業商業物業開發和運營平台,經營商用物業的開發和運營業務,還以受託管理方式,運營酒店和度假業務。此外,萬科還涉足於教育、生豬養殖、餐飲和農業科技等業務,

這些業務的未來發展前景如何尚不得而知,但是從以上2022年上半年的業績數據可以看出,房地產開發依然是萬科當前最主要的收入和利潤來源,而物管則為相對較為成熟的已孵化業務,能夠貢獻穩定的現金流,其他業務的收入佔比較低,但似乎能實現毛利,2022年上半年來自其他業務分部的毛利達到5.35億元,佔了萬科總毛利的1.26%。

以此來看,其他業務雖然增長潛力不錯,但由於收入和利潤規模尚小,目前能產生的價值相對開發和物管業務來說仍微不足道。

或許可以此推斷,萬物雲市值與收入對應萬科的市值與收入不對等,可能暗示了資本市場給予萬科房地產開發業務(相對於物管業務)的低估值。

萬科與A股千億房企的估值比較

當前的調整,有利於樓市未來的健康發展,但資本市場仍存猶疑。

對美聯儲加息更為敏感的港股市場中,投資者對内房股明顯信心不足,不少上市内房股均已跌至低位低。

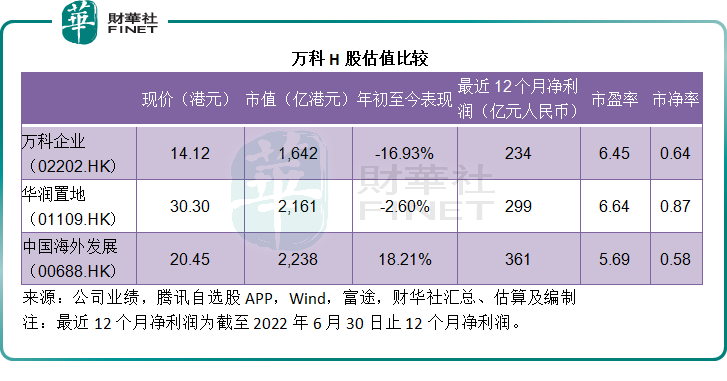

萬科的H股今年以來也累計下跌16.93%,H股現價14.12港元,較其A股具有24.38%的折讓。

但是相對而言,H股中市值超千億的内房股華潤置地(01109.HK)和中國海外發展(00688.HK),今年以來的股價表現卻較萬科理想,華置今年以來累計下跌2.60%,而中國海外發展則上漲18.21%。

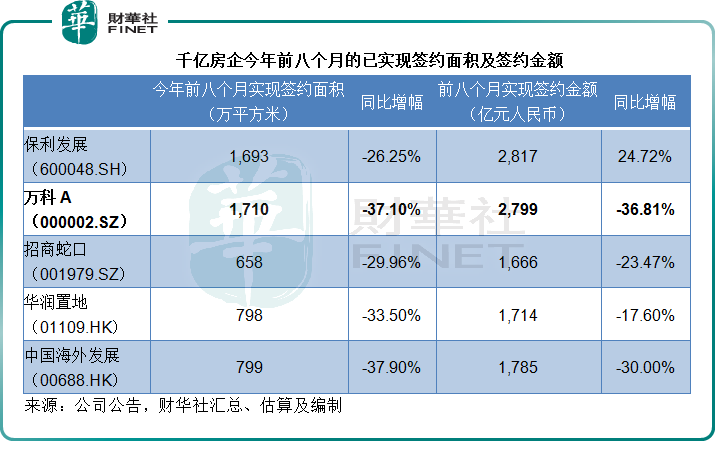

萬科今年前八個月實現的簽約面積和簽約金額跌幅均高於同行,而且就2022年6月末的槓桿率而言,萬科的總資產相當於其淨資產的8.02倍,遠高於華置的4.43倍和中國海外發展的2.56倍,這可能是其股價表現落後的一個原因。

不過從估值來看,萬科的H股市盈率大致與華置和中國海外發展相若。

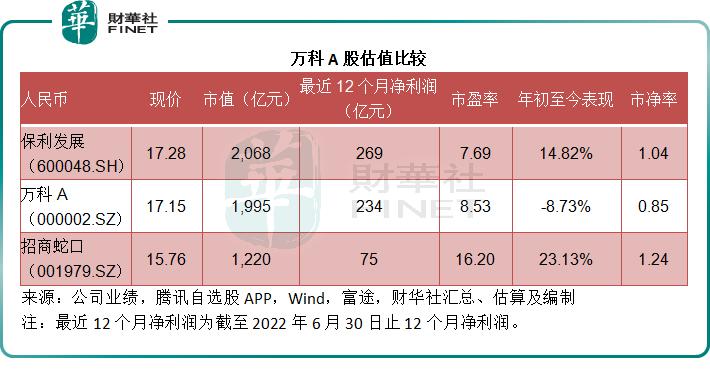

與A股上市的千億房企相比,萬科的槓桿率或與保利發展(600048.SH)及招商蛇口(001979.SZ)相若,這兩家公司的總資產對淨資產比率(2022年6月30日)或分别為7.19倍和8.96倍。

從今年前八個月的業務表現來看,保利發展的前八個月實現簽約金額同比增長24.72%,要優於萬科和招商蛇口。萬科則為三家A股千億房企中已實現簽約面積和金額跌幅最大者,欠佳的業務表現或反映在其股價中。

從A股表現來看,萬科今年以來的股價表現明顯落後,累跌8.73%,而保利發展和招商蛇口分别累計上漲14.82%和23.13%。市盈率估值方面,相對於保利發展,萬科的估值似乎不太有吸引力。

總括而言,在房企之中,萬科的A股及H股估值適中,不算太高也不算太低。

總結

今年以來,地產股的表現並不理想,加上美聯儲加息的全球「抽水」效應,導致港股大跌。不僅A股和港股市場,美股的新股破發在今年也成為常態,所以萬物雲破發,可以說在意料之内,並非那麽難以接受,畢竟下半年港股市場的新股不少,其中大部分是過去市場十分感興趣的新經濟股和中概股,一定程度上分流了資金。

雖然萬物雲破發,其市值規模仍有一定的份量,為萬科的千億估值提供了支持。

但是,物業開發依然是萬科的主要收入及利潤來源,縱使有物管等其他產業提供支持,萬科的估值仍由其作為物業開發商的身份主導。

不論A股還是H股,萬科的市盈率都為單位數,與市值規模與其相若的内地房地產開發同行相比,萬科的市盈率適中,反映出市場對整體地產股估值的有所保留,而並非專門針對萬科。

截至2022年6月30日,萬科持有現金1410.73億元,存貨1.02萬億元,短期附息債務為1179.03億元,手上的現金應可應付這些短期貸款。流動比率為1.24倍,高於期初的1.22倍,流動性尚可。剔除預收款項的資產負債率為68.4%。

展望未來,隨著樓市穩定健康發展,市場信心恢復,優質内房股的估值有望修復,但萬科的資產對淨資產比率仍偏高,業務表現也較同行遜色,其估值能否跟得上其他房企將取決於財務狀況和業務能力能否持續改善。