中國龐大的近視人口以及人口老齡化催生出巨大的眼科醫療服務市場,疊加消費升級,眼科醫療行業持續維持高景氣度。雖然疫情反復暫時抑制了人們就醫需求,讓行業企業業績有所分化,但頭部企業依然業績穩健,其中不乏逆勢擴張,斥資進行收並購的企業。

疫情之下,港股上市的朝聚眼科(02219.HK)又一宗並購落地,其逆勢擴張吸引了不少市場眼光。

疫情之下逆勢收購擴張,意欲何為?

日前,朝聚眼科公告稱,公司已經達成一項新的收購協議,擬收購唐山多家醫院。收購標的包括,冀東眼科醫院、玉田縣冀東眼科醫院、灤南冀東視明眼科醫院、灤州冀東眼科醫院;同時收購寧波高視(唐山冀東眼科醫院股權激勵平台,持有唐山冀東醫院5%的股權)。

本宗收購總代價超1億元(單位人民幣,以下同),其中唐山冀東醫院對價約6864萬元、玉田冀東醫院對價約1400萬元、灤南冀東醫院對價約900萬元、灤州冀東醫院約400萬元。

收購完成後,朝聚眼科將間接持有唐山冀東醫院70%股權,通過廈門信康諾間接持有玉田冀東醫院51%股權,間接持有灤南冀東醫院51%股權,間接持有灤州冀東醫院65%股權。上述目標醫院將成為公司間接非全資附屬公司,且並入上市公司財報。

唐山市是河北省最大經濟體,2021年國内生產總值為8231億元,常住人口770萬人,眼科醫療服務需求旺盛,當地民營眼科醫院發展潛力巨大。朝聚眼科認為,河北省唐山市及其周邊城市地段優越,可進一步促進公司在華北地區眼科醫療服務領域的業務發展計劃及擴大業務規模。

華安證券認為,看好公司佈局消費眼科帶來的業務高增長的可能,旗下醫院的集群化運作進一步提高公司運營及擴張效率。本次收購將進一步幫助公司擴大華北地區的業務版圖,提高品牌影響力。

在國内疫情反復下,一些眼科醫療服務企業不乏出現虧損,而朝聚眼科能否逆勢擴張,實現對唐山地區多家醫院收購,彰顯公司強勁財力和經營能力。

中期業績理想,上市一年股價卻「腰斬」

朝聚眼科是始於内蒙古的一家品牌,前身為張氏仲和堂診所,其後人張朝聚在1988年創辦了朝聚眼科。張氏家族是有著百年傳承的醫學世家。

多年來,公司建立廣泛的眼科醫院及視光中心網絡,橫跨中國五個省份或自治區,紮根於中國華北地區。截至2022年6月30日,朝聚眼科運營著18家眼科醫院及25家視光中心。

目前,朝聚眼科已形成消費眼科服務和基礎眼科服務兩大業務。

其中消費眼科服務包括屈光矯正(包括老視矯治)、近視防控以及提供視光產品及服務,這些服務的費用一般由客戶承擔。

基礎眼科服務包括公共醫療保險計劃可能涵蓋的白内障、青光眼、斜視、眼底疾病、眼表疾病、眼眶疾病及小兒眼病等多種常見眼科疾病治療。

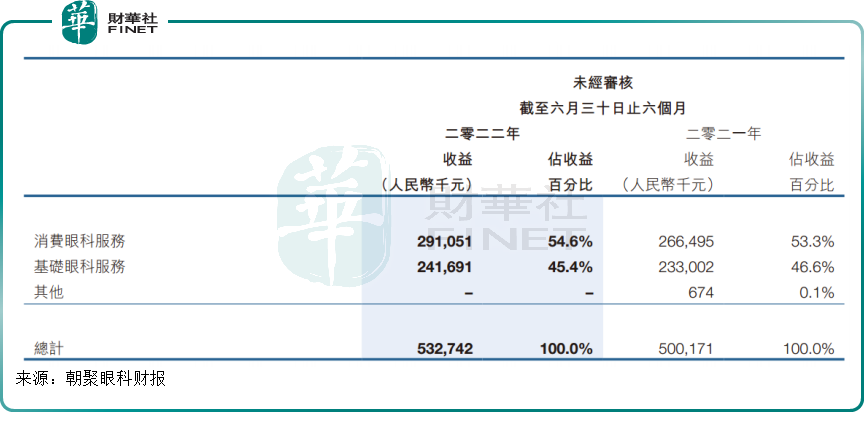

2022年上半年,朝聚眼科營收實現5.33億元,同比增長6.5%,消費眼科服務及基礎眼科服務佔營收比重分别為54.6%、45.4%。消費眼科服務貢獻佔比進一步提升。

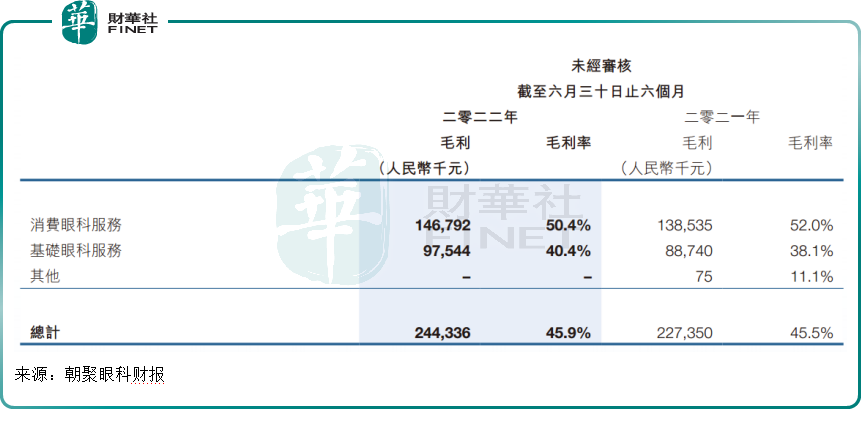

此外,消費眼科服務的毛利率也較基礎眼科服務高出10個百分點,業務優勢較為突出。因此朝聚眼科發展戰略也在朝著消費眼科服務傾斜,公司對外表示,鑒於近年來中國社會消費需求增加,朝聚眼科計劃在維持基礎眼科業務的基礎優勢的同時,將戰略重心更多地放在消費眼科服務業務上,並投入更多精力追求持續快速的增長。

今年上半年公司實現純利(稅後淨利潤)1.02億元,同比增長29.35%,純利率19.1%。可以說公司利潤表現更為突出,整體看公司上半年業績延續了近年上升趨勢。

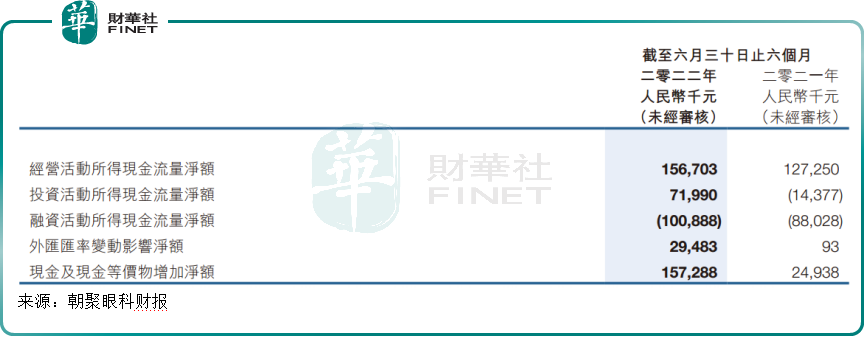

由於經營活動所得現金流入淨額、投資活動所得現金流入淨額均呈現淨流入狀態,截至2022年6月30日,公司現金及現金等價物增加淨額約1.57億元。

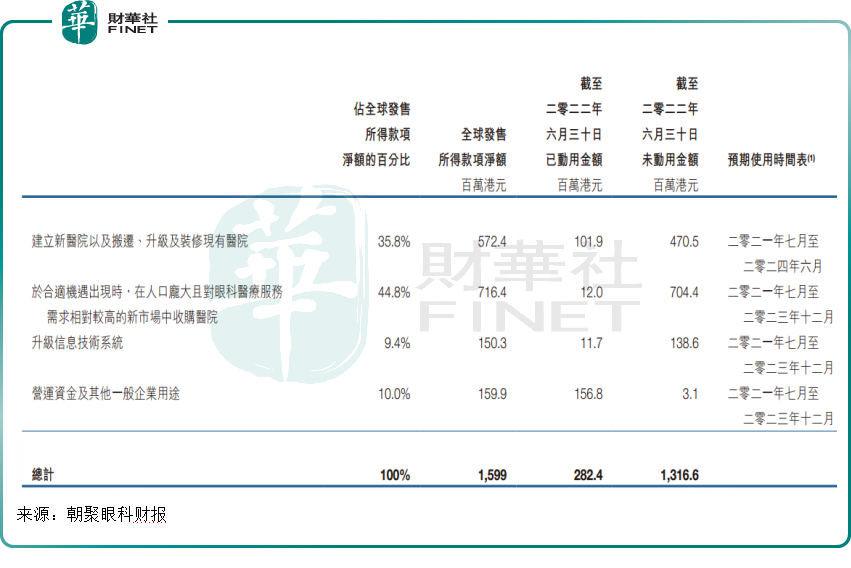

2021年7月,公司在香港聯交所主板上市融資淨額約為15.99億港元(經扣除包銷費用及佣金以及本公司就全球發售應付的其他開支後),截至2022年6月30日,尚有約13.17億元未曾動用。

此前公司在招股書中披露,上市超50%募投資金將投向開店及收購,公司計劃在呼和浩特新建兩家眼科醫院,杭州新建一家眼科醫院及一家屈光手術中心等。

良好的業績和充足的現金儲備為朝聚眼科持續收購提供充足彈藥。這也可以解釋為何公司能夠不懼疫情逆勢進行收購。

然而,上市一年,相較於10.60港元的發行價,朝聚眼科股價已經大幅回落超60%。

截至2022年9月29日收盤,朝聚眼科股價為3.70港元,較上市發行價跌幅達65.1%。大跌背後,一方面與港股市場今年表現低迷,以及港股眼科板塊估值重挫有關;另一方面,則是疫情衝擊及經濟下行壓力之下,朝聚眼科旗下門診、住院及客戶的就診次數均受到不同程度影響,疊加業績增速放緩,市場對其業績預期自然也要進行修正或重新評估。

疫情依舊復雜多變,消費眼科服務有韌性

朝聚眼科所屬的眼科醫療賽道持續高景氣,其中消費眼科醫療在國内龐大的近視人群下,市場潛力不可低估。基礎眼科服務中的白内障等能很好服務老年人群的醫療内容,也將因老齡化帶來不小的發展潛力。

雖然行業持續處於高景氣度,但2022年以來全國多地持續出現散發疫情,對各行各業造成不利影響,眼科醫療行業亦是如此。受疫情等因素影響,眼科行業企業業績出現分化。

具體來看,2022年上半年剛上市的何氏眼科(301103.SZ)和普瑞眼科(301239.SZ)歸母淨利潤雙雙下滑。歸母淨利潤下滑幅度較大的還屬光正眼科(002524.SZ)。

而眼科醫療連鎖巨頭愛爾眼科(300015.SZ)則實現營收、淨利潤雙增長,業績規模在行業處於領先地位。

雖然上半年行業業績有所分化,但在疫情困擾下,今年上半年眼科醫療頭部企業保持了較好增長。

結合各家企業業務發展看,中金研報指出,受益於需求端的高景氣度以及剛性程度,屈光、視光等偏消費類業務在疫情壓力下仍能展現較強韌性,行業整體保持穩定高增長;而白内障、眼病等業務會受到短期限制篩查及出行意願下降的影響,出現一定的壓力。

這意味著在疫情復雜多變的當下,朝聚眼科基礎眼科服務業務或受人們出行意願下行會繼續承壓,但消費眼科服務業務因該賽道強勁增長韌性,是公司下半年業績能否保持穩健增長的關鍵因素。