近日,有傳聞指港交所(00388.HK)正考慮降低科技公司的上市門檻,最快或於本月尋求公眾意見。

事實上,早在今年6月發佈的《IPO快訊》中,港交所已經提到了這一打算,正在研究為一些尚在產品商業化初始階段的大型高科技公司拓寬上市門檻,以支持此類公司的集資需求。

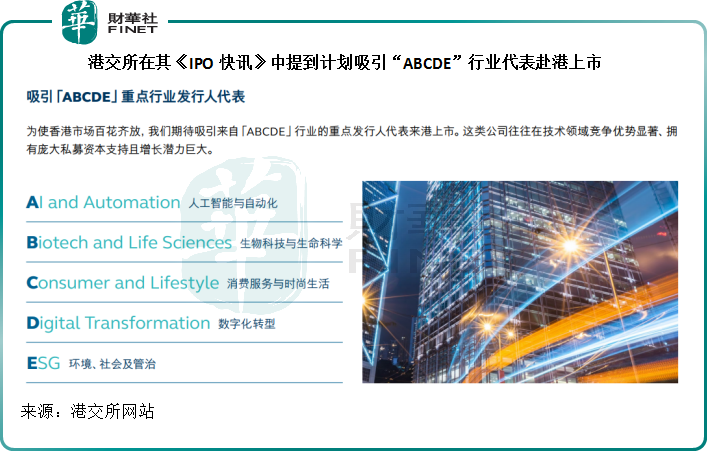

並表示會吸引來自「ABCDE」行業的重點發行人代表來港上市,分别包括:A-人工智能與自動化,B-生物科技與生命科學,C-消費服務與時尚生活,D-數字化轉型,E-環境、社會及管治,也就是俗稱的「ESG」。

港交所近年重大的上市機制改革及成果

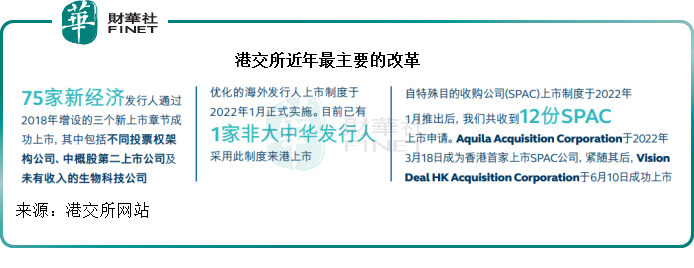

這幾年,港交所對《上市規則》進行了多次修訂,不過意義最深遠的概括起來有三項:2018年起增設允許「W」(同股不同權)、「S」(第二上市)及「B」(未有收入生物科技公司)標識的公司上市;2022年1月起優化海外發行人上市制度;以及2022年1月起推出的SPAC(特殊目的收購公司,即先上市融資再並購有實業的公司)上市。

2018年4月24日,港交所宣佈在主板的《上市規則》中加入第八A章、第十八A章和第十九C章,簡單來說進行以下三個方面的修訂:容許未有收入的生物科技公司上市,容許同股不同權公司上市,以及為尋求在香港作第二上市的大中華及國際公司設立新的第二上市渠道。

根據港交所的數據,有75家新經濟公司通過以上的修正後條款成功上市,其中包括阿里巴巴-SW(09988.HK,BABA.US)、快手-W(01024.HK),再鼎醫藥-B(09688.HK)。

筆者將這三類公司梳理如下:

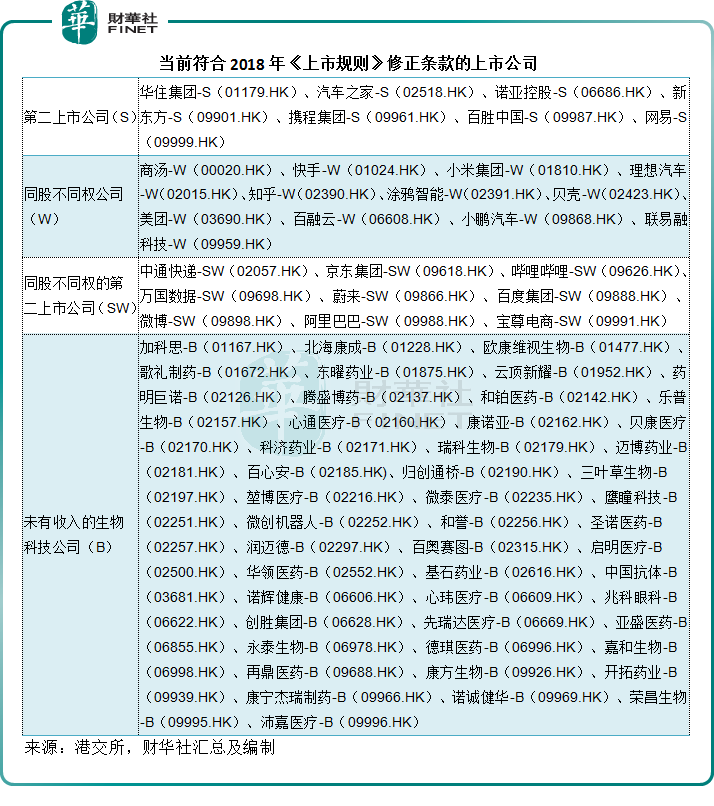

第二上市公司(即帶「S」字樣)包括網易-S(09999.HK)等7家;同股不同權公司(即帶「W」字樣)包括商湯-W(00020.HK)和美團-W(03690.HK)等11家;同股不同權的第二上市公司(即帶「SW」字樣)包括京東集團-SW(09618.HK)及前文提到阿里巴巴等9家。

未有收入生物科技公司(亦即含有「B」字樣)的上市活動最為活躍,港交所亦定期舉辦生物科技周,為業内人士和該領域的專家提供交流的場地,引起全球關注,使得香港成為亞洲最大、全球第二大的生物科技融資中心。

筆者從港交所的上市公司名單中整理得出,目前含有「B」字樣的未有收入生物科技公司仍有47家。

需要注意的是,以未有收入的姿態上市後,若生物科技公司實現了收入,可成功删除「B」標記,這包括今年5月成功删「B」的康希諾(06185.HK),以及之前的百濟神州(06160.HK)、信達生物(01801.HK)、君實生物(01877.HK)和復宏漢霖(02696.HK),由此可見港交所為這些未有財務紀錄的生物科技公司提供融資渠道的意義重大。

2021年11月,港交所刊發了於2022年1月1日起生效的《海外發行人上市制度咨詢總結》,放寬了雙重主要上市的接納範圍,為在美上市的中概股回流降低門檻,也為有計劃在香港上市的新一代國際及地區企業提供了便利。

這一次修訂主要涉及以下幾個方面:

1)為所有發行人提供同一套核心股東保障水平準則,同時確保所有投資者獲得同等的保障;

2)容許合資格發行人直接雙重主要上市,而保留既有的同股不同權及/或VIE架構(這有利於中概股的雙重主要上市);

3)拓寬海外發行人的第二上市制度,以涵蓋經營傳統行業(即非新經濟企業也能進行第二上市);

4)為第二上市設定條件:發行人交易大部分由海外交易所轉到香港,自願轉換為雙重主要上市,從主要上市的海外交易所除牌。

在有關修訂之後,諾亞、蔚來(09866.HK,NIO.US)、貝殼-W(02423.HK)等中概股完成了上市。

也有眾多第二上市公司有意向轉為雙重主要上市,例如再鼎醫藥成為第一家由第二上市轉為主要上市的公司,阿里巴巴和哔哩哔哩(09626.HK)等也宣佈在今年年底前轉為雙重主要上市。

此外,近日騰訊音樂-SW(01698.HK)也將以介紹形式在港交所第二上市。

2021年12月17日,港交所宣佈自2022年1月起接受SPAC(特殊目的收購公司)的上市申請,這又是港交所改革的一個重要里程碑,允許空殼公司以SPAC形式上市融資,然後再並購有實業的公司。

在SPAC上市制度推出後,第一家SPAC於2022年3月18日上市,2022年上半年共有兩家SPAC在港交所上市,合計籌資20億港元。

上市制度改革的機遇

在其2022年上半年業績中,港交所就提到,於2022年6月30日共有189宗上市申請正在處理中,當中包括11宗SPAC的上市申請。總而言之,港交所推出以上三項前所未見的重大改革,也確實吸引了不少新經濟和生物科技企業赴港上市,並有效把握中概股回歸的潮流。

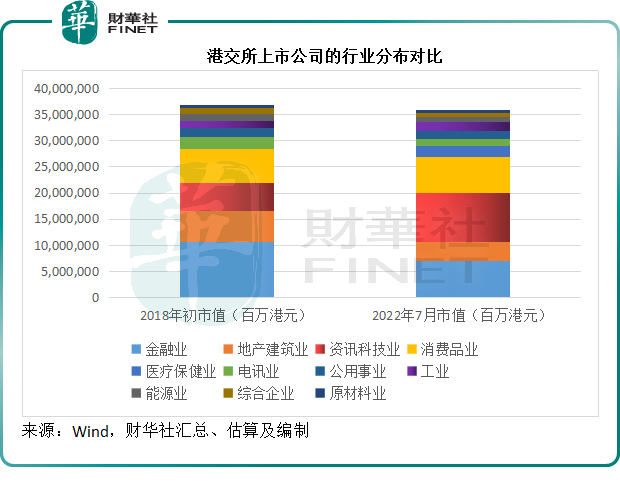

在2018年上市新規實施之前,金融業和地產建築業佔了港交所上市企業總市值近一半,騰訊(00700.HK)為首的資訊科技業僅佔了不到15%,而到2022年7月,金融業和地產建築業的上市企業市值佔比分别由2018年初的29%和16%,下降至19%和10%,資訊科技業則幾乎翻了一番至26%,醫療保健業亦佔到6%,見下圖。

顯見港交所致力於扭轉其過去主要依賴金融和地產的困局,而實現多元化擴張,並專注於新經濟作出的努力。

這是因為金融和地產業的周期性比較強,從當前全球面對通脹和加息的憂慮以及全球經濟可能放緩的預期中,金融和地產業所遭受的打擊最為嚴重,韌性也不足。

資訊科技、生物科技、新能源等為主的新經濟,儘管亦受到資本市場下挫的衝擊,但其代表的是促進生產力的賦能,產業和人類健康的未來,在市場下挫時或更具韌性,而在經濟逆轉時又能成為主要驅動力,這或是港交所改變路向,致力於鼓勵「ABCDE」行業發行人上市的原因。

此外,筆者認為,最近國内多項提振消費(例如國有大型銀行下調存款利率,降低銀行資金成本),鼓勵創業和中小企業發展(例如鼓勵銀行借貸和A股上市制度變化以便為這些企業提供融資),推動平台經濟和對外貿易的舉措,應有利於促進需求,從而帶動經濟增長。

港交所的這些舉措,一方面或是要把握國家促進經濟發展的機遇,另一方面則是為中概股的回流、科創企業的孵化提供合適的市場環境。

面臨哪些挑戰?

但是需要注意的是,港交所修改上市制度以吸引更多公司上市,固然是好事,卻未必奏效。

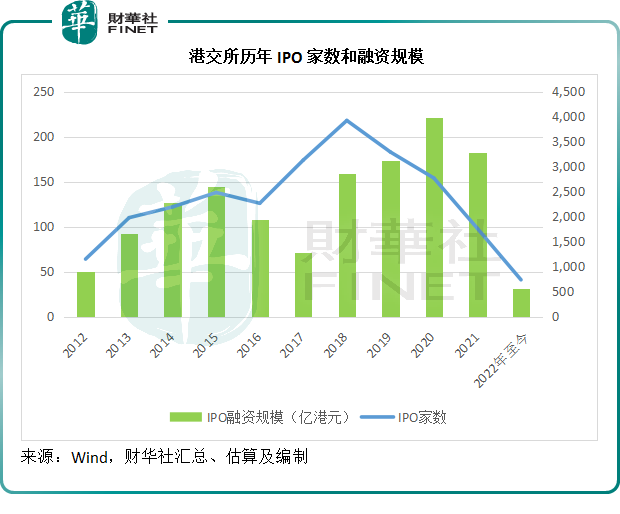

筆者整理Wind的數據可得,港交所今年以來的IPO宗數為41家,IPO融資規模只有562億港元,遠低於過往,見下圖。

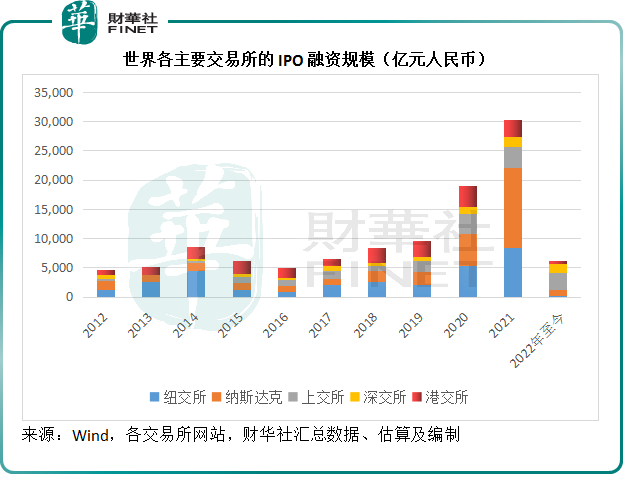

與同行比較,數據也並不理想。見下圖,今年以來,上交所和深交所在全球IPO融資規模中名列前茅,而過去也曾佔有一席之地的港交所,在全球主要交易所的IPO融資規模佔比進一步縮小,反映港交所要面對A股和華爾街的競爭,此外,其他市場的交易所也正吸引著中資企業的注意,例如倫交所、新交所,以及歐洲的交易所。

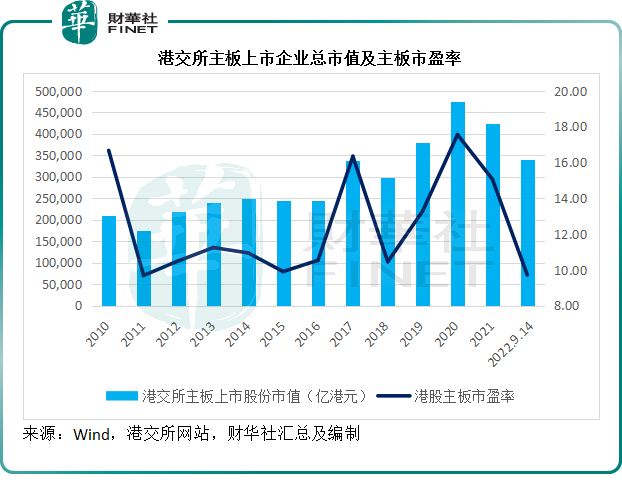

從下圖可見,儘管港交所吸引了那麽多新經濟企業上市,其當前的市值卻也只比上市新規實施之前的2017年高出0.56%,低於2019年-2021年的水平,市盈率更跌至十年低位。

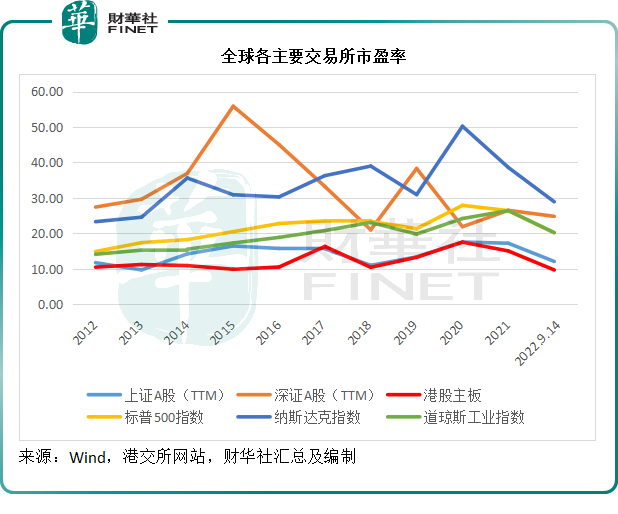

其估值也低於其他交易所,見下圖。

上市公司上市,是為了實現合理的估值,港交所市場的偏低估值或降低了在其市場上市的吸引力。

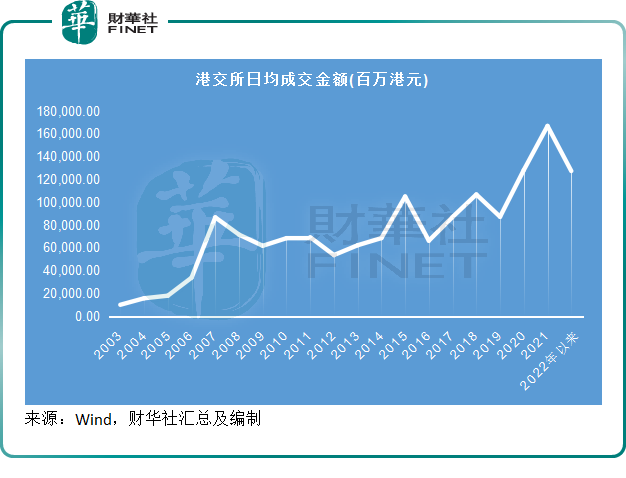

從下圖可見,今年以來港交所的日均成交額也有所下降,或暗示投資者在該市場的交易意願有所減退,這對於上市公司並非好事情。

總結

2018年以來的上市制度改革,讓港交所吸引了一系列新經濟企業,也成為許多中概股回流的屬意之地,使得港股市場擺脫了對本地地產股和金融股的過分依賴,而變得更加多元化、更加充滿活力。

顯然,港交所並未止步,進一步降低上市門檻,鼓勵更多的新經濟企業赴港,是其未來可持續發展、抵禦A股與華爾街競爭、突顯其連通橋梁作用、走向未來的必要之舉。

然而,該交易所以及上市公司面臨的挑戰也不容忽視:相對較小的市場容量、流動性不足、估值偏低,或制約了港交所擴張的雄心壯志。

港交所需要解決的是:為更多計劃上市的公司開綠燈的同時,能不能吸引更多國際和南下資金到來;而這些資金,又能否為上市公司提供合理的估值。