前言:

近期,港股市場在線教育板塊及遊戲板塊估值迎來修復。

截至2022年9月2日收盤,最近20個交易日,港股在線教育板塊及遊戲板塊漲跌幅分别為+19.8%和+6.12%,而同期恒生指數漲跌幅為-3.71%。

在線教育板塊及遊戲板塊估值迎來久違的修復過程中,「教育+遊戲」雙輪驅動的網龍(00777.HK)最受資本關注,南下資金蜂擁湧入市場加倉公司股票。

隨著2022年中期業績披露,揭開了資金追捧網龍的真實原因,以及股價大舉反彈的底層投資邏輯。

教育業務再創新高,下半年穩增預見性強

8月30日,網龍向市場披露了優異的中期業績,公司此番成績單一如既往的靓麗,盈利能力不斷增強。

半年報顯示,網龍報告期内實現營收42.4億元(人民幣,下同),同比增長26.35%;毛利23.23億元,同比增長3.98%;公司擁有人應佔溢利達5.65億元,同比增長31.2%。

網龍的成績單再創出歷史最佳表現,延續了公司長期以來良好的成長性。要知道,這是在受疫情衝擊、全球經濟疲弱、國内遊戲市場消費乏力的大環境下取得的成果,網龍在這種背景下依然保持了逆勢向上的勢頭,無不反映出公司具有十足的韌性。

而不斷創佳績的背後,是網龍依託強大技術構建起來的「教育+遊戲」雙引擎發展格局。

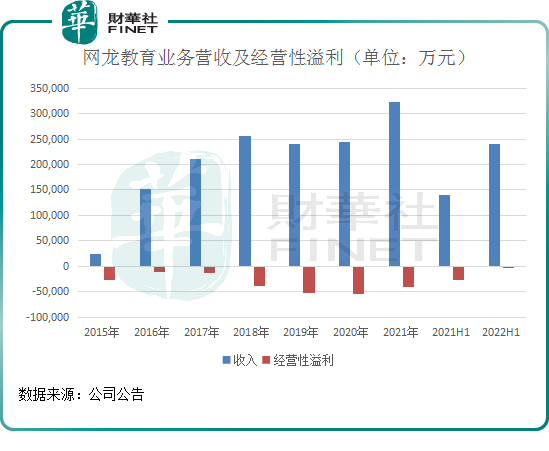

就教育業務而言,2022年上半年,網龍的教育業務實現營收24.1億元,同比飙升71.2%,佔收入比重達到了56.83%,首次超過遊戲業務,成為第一大營收業務。

教育業務能在上半年取得如此超預期表現,除了核心產品普羅米休斯極強產品競爭力外,還得益於全球市場加速教育科技應用的趨勢以及對混合學習的強勁需求,以及全球各國對科技賦能教育的極高關注度及參與度。

作為互動平板的全球市場領導者網龍,不僅擁有極強市場敏銳度及洞察力,而且擁有強勁的戰略定力。面對市場機遇,上半年,網龍關閉成效不佳B2C平台,聚力全球(除美國外)國家級項目的變現機會,成功把握住了市場增長趨勢,同時進一步夯實普羅米休斯全球第一的地位。

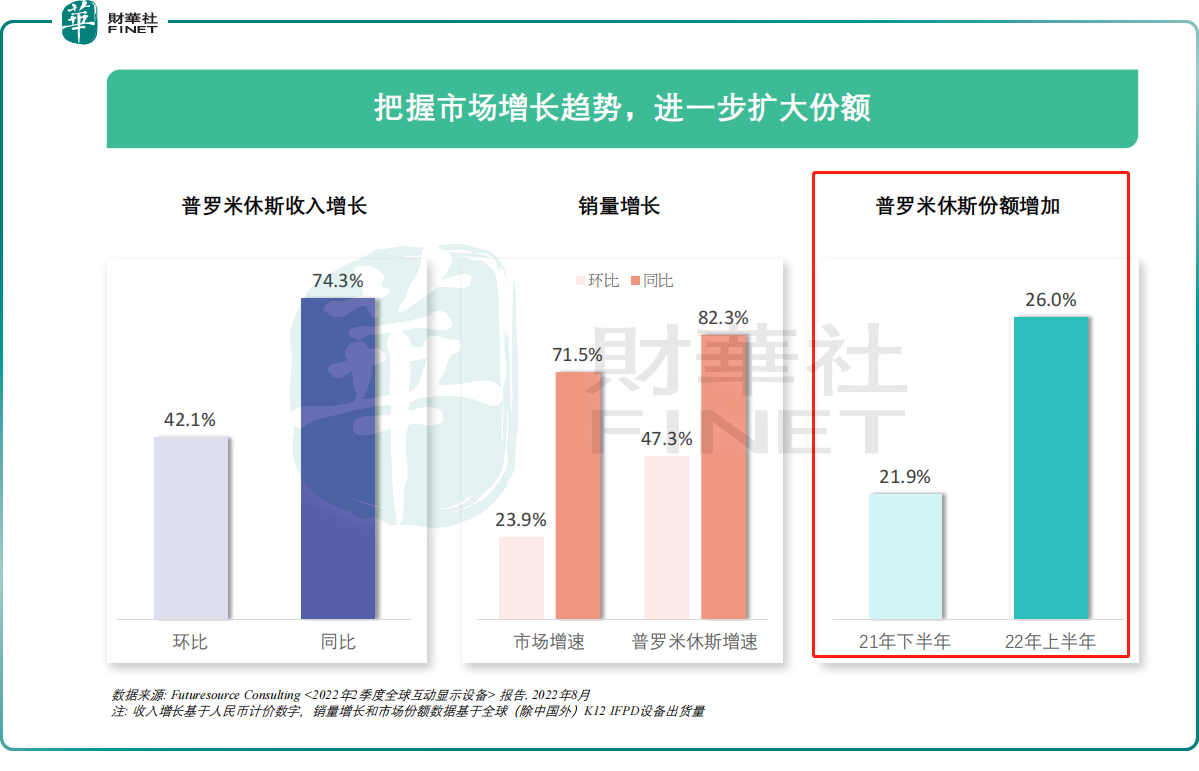

報告期内,普羅米休斯營收和銷量雙增長,同比分别大幅增長74.3%及82.3%。根據Futuresource報告,今年上半年,普羅米休斯在全球(除中國外)的教育互動平板市場的份額高達26%,同比大幅提升4.1個百分點,並且市佔率取得了全球第一的位置。

此外,普羅米休斯在銷售收入貢獻排名前五的國家,即美國、意大利、英國、德國和法國,銷量排名都第一,同時提升了市場份額。

需要注意的是,在這五個市場都有不同的產品需求、資金來源、經銷商,普羅米休斯在多個市場都能夠獲得成功,印證了普羅米休斯在全球的競爭力、強大的銷售網絡、對於各個市場需求的深刻理解,這是其他競爭對手所不具備的,也是網龍未來通過新品叠代,進一步提升市場份額絕對優勢。

正是基於上述優勢,在海内外,網龍的B2G項目亦不斷落地開花。報告期内,公司在埃及簽署了9.4萬台普羅米休斯平板的合同,將於下半年開始出貨,業績增長可預見性強;在國内,公司深化與中央電化教育館的合作,為教育部研發國家中小學智慧教育平台。

除此之外,網龍也在積極尋求潛在的投資並購機會,旨在通過普羅米休斯平台實現軟件和SAAS應用的變現。與此同時,在新品叠代方面,也是碩果累累。今年上半年,普羅米休斯推出了全新的互動平板ActivPanel 9,該產品提升了易用性、連線性、安全性、相容性和使用壽命,為用戶提供了變革性的體驗。

公司管理層在業績會上表示,互動式平板顯示器在教育市場是大勢所趨,ActivPanel 9的推出,將更安全、更有效地連接教師和學生,引起教師學生的需求和興趣。ActivPanel 9正式發佈後隨即開始出貨,預計新產品將繼續推動未來收入增長。

基於上半年教育業務高增長,全新的互動平板ActivPanel 9的推出及當前充裕的在手訂單,券商及投行紛紛看好其後市增長及上調業績預期。其中,交銀國際發研報指,網龍上半年收入超出該行預期17%,上調了網龍2022年收入/利潤預測7%/11%。其中上調教育收入20%。

遊戲業務韌性凸顯,新項目蓄勢待發

2022年1-6月,受疫情等因素影響,中國遊戲市場發展受阻,銷售收入和用戶規模同比均有小幅下降。

在此背景之下,作為國内領先且老牌的遊戲開發和運營商的網龍,自然也無法獨善其身,上演逆勢增長的好戲,遊戲業績相較往年出現些許波動,但好在公司遊戲業務王牌IP展現超強生命週期,以及全球化的渠道優勢,上半年遊戲業務核心數據凸顯較強的增長韌性。

上半年,《魔域》IP推出了四部資料片,帶動了月活用戶數和平均付費玩家數的提升。報告期内,《魔域》端遊的月活躍用戶數仍同比增長34%,平均付費用戶數同比增長高達65%。公司手遊中收入佔比最高的《魔域口袋版》也取得了亮眼成績,收入同比增長7.8%。

此外,網龍積極在海外拓展核心遊戲IP,繼續放大核心遊戲IP的影響力。如《徵服》在核心市場埃及維持流水同比增長20.8%,而在埃及以外的市場同比增長則高達57.7%。

值得留意的是,網龍豐富的遊戲儲備有望在政策向好的背景下大放異彩,成為公司下半年盈利能力提升的重要驅動力。

今年7月,商務部等27部門發佈《關於推進對外文化貿易高質量發展的意見》,意見提到,聚焦推動文化傳媒、網絡遊戲、動漫、創意設計等領域發展,開展優化審批流程改革試點,擴大網絡遊戲審核試點,創新事中事後監管方式。

上海證券研報表示,省局審批試點推進有望簡化審批流程、加快審批速度、縮短遊戲上線週期,有利於遊戲行業加快產品出新,降低研發成本,增加遊戲行業業績穩定性。

對於有豐富遊戲IP儲備的網龍來說,政策的放寬有利於網龍新遊戲加快推向市場,遊戲產品叠代速度有望加快,公司遊戲出海也將得到提速。

網龍管理層在業績會上表示,無論是版號還是内容,國内的遊戲監管越來越清晰,對遊戲廠商來說可以去做清晰的佈局,發力自己擅長的品類。「從市場上看,我們預期下半年遊戲市場將比上半年更加樂觀。」公司管理層表示。

今年下半年開始,網龍的新遊戲將不斷向市場推出。預計在今年四季度,《魔域手遊2》和《Neopets三消》將與玩家見面。據悉,《魔域手遊2》近期匿名測試已得到玩家群體的廣泛認可,凸顯出網龍核心IP對玩家的吸引力和粘性依然保持在高水平。

此外,預計在2023年,網龍將推出四款遊戲,其中《終焉誓約》 將於明年開始在多個國家推出海外遊戲版本。《終焉誓約》的二次元屬性有望帶來高受眾廣度和高付費率,為網龍在海外實現高增長打開巨大的發展空間。

寫在最後:

網龍有著堅實的基本盤,「教育+遊戲」雙引擎始終保持著旺盛的活力,不斷釋放公司的内在價值。同時,網龍在教育和遊戲領域把握元宇宙價值,積極探尋未來發展潛力,為長期支持其發展的股東帶來更多現金回報及投資收益。

目前,網龍是遊戲及教育板塊為數不多堅持回饋股東的優質高股息股。在半年報中,網龍公佈了0.5港元的特别股息和0.4港元的中期股息,貫徹最大限度為股東提供資本回報的承諾。

基於慷慨派息,網龍港股市場難得高股息優質標的股。截至2022年9月2日收盤,網龍股息率為13.2%,該股息率位居港股在線教育板塊及遊戲板塊前列,遠高於遊戲板塊可比公司網易1.75%的股息率,亦高於教育板塊可比公司成實外教育12.1%股息率及中國新華教育9.91%股息率。

在高股息率的背後,是網龍股價估值被嚴重低估。截至2022年9月2日收盤,網龍市盈率估值(TTM)為6.40倍,低於港股遊戲板塊的13.07倍;而在線教育板塊方面,由於多數教育股業績出現虧損,導致目前板塊市盈率估值是處於負值。因而網龍整體來看估值魅力不言而喻。

值得注意的是,近期隨著近期港股教育板塊及遊戲板塊估值逐步修復,網龍這樣高股息率,業績增長確定性強的優質股,就成為南下資金搶籌的對象。

據富途數據顯示,最近60日,港股通淨買入網龍627.5萬股,資金淨流入1.05億元,持股比例為5.28%,該持股比例為近一年來的新高。

展望後市,在「教育+遊戲」雙輪驅動之下網龍,有望隨著市場投資情緒及信心的修復,公司勢必會迎來長週期戴維斯雙擊。