在許多資本市場上,醫藥作為明星行業之一,通常都會享有比較高的估值。而在港股市場,有一家醫藥企業近年來的業績在持續增長,且早已實現穩定盈利,但是其估值(市盈率TTM)卻僅為4倍出頭,市值也只有18億港元左右,顯得頗為「便宜」,這家公司就是東瑞制藥(02348.HK)。

產品橫跨多個領域,專科藥物表現亮眼

東瑞制藥於2003年7月在香港聯交所上市,公司主要從事頭孢類抗生素以及系統專科藥物的開發、制造及銷售。

其中,頭孢類抗生素產品包括中間體、原料藥和粉針劑;專科藥物則覆蓋了心血管系統、抗乙肝病毒、抗過敏、消化系統、泌尿系統和内分泌系統,劑型有片劑、膠囊劑、顆粒劑。

在專科藥物方面,心血管系統領域的抗高血壓系列產品是該公司的傳統優勢領域,根據市場調研機構調查資料,蘇州東瑞制藥之安系列的苯磺酸氨氯地平片(「安内真」)於多個省市在第二及第三終端的銷售處於同類產品領先位置,佔據了可觀的市場份額。

此外,東瑞制藥的另一高血壓產品「安内喜」(氯沙坦鉀氫氯噻嗪片),在國產品牌的銷售位處前領位置,已成為公司第二個抗高血壓的明星產品。

抗病毒產品也是東瑞制藥的傳統治療領域,核心產品恩替卡韋分散片憑借「獨特的環糊精包合技術」,在國内市場佔有率穩步提升。

抗高血脂產品則是該公司新發展的治療領域,福建東瑞持有的阿託伐他汀鈣片近年銷量也在快速增長。

與專科藥物的快速發展相比,東瑞制藥的頭孢類抗生素產品則由於政府持續嚴格管制抗生素臨床使用、全球新冠肺炎疫情持續等因素的影響出現了國内及出口銷售雙雙受到衝擊的情況。

業績表現穩定,抗高血壓系列成主要貢獻者

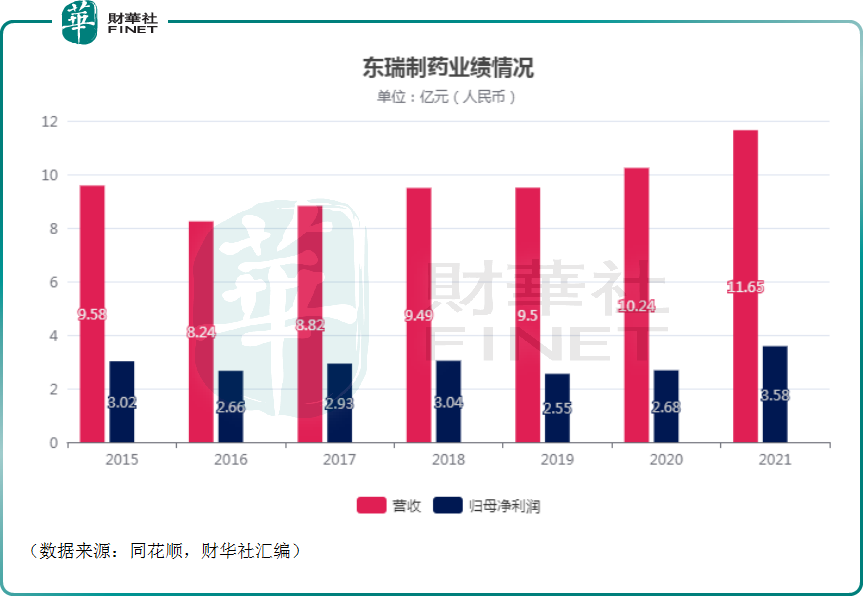

數據顯示,該公司的營收和歸母淨利潤的表現一直比較穩定,其中在2019年-2021年迎來持續增長,只不過增速不算太高。

具體而言,東瑞制藥在2021年實現營收11.65億元(注:如非特别標出,以下的元均指人民幣),同比增長13.77%;實現歸母淨利潤3.58億元,同比增長33.58%。

據了解,期内營收和歸母淨利潤增加是因為東瑞制藥在全國藥品集中採購(統稱「藥品集中採購」)中標的產品(苯磺酸氨氯地平片5毫克、阿託伐他汀鈣片10毫克、恩替卡韋分散片0.5毫克、鹽酸左西替利嗪片5毫克等專科藥物)銷售放量,銷售量較2020年上升所致。

從幾款主要產品的銷售情況來看,2021年,抗高血壓系列產品實現銷售額5.2億元(2020年同期則為4.55億元),佔東瑞制藥銷售額的比例達到了44.7%。

由此可見,抗高血壓系列產品算是該公司最主要的業績貢獻者。

抗高血脂產品領域内的阿託伐他汀鈣片借助國家聯盟地區集中採購持續放量增長,該類產品實現銷售額2.55億元(2020年為1.7億元),佔公司銷售額的比例為21.9%,銷售量在國内銷售市場處前列位置。

抗病毒產品恩替卡韋分散片於2021年憑借國家聯盟地區集中採購中標,在國内銷售方面也取得比較好的表現,其銷售額為9050.3萬元(2020年為8371.4萬元),佔其銷售額的比例為7.8%,該產品的銷售量在國内銷售市場同樣位居前列。

而抗生素系列產品的情況就要差一些。據悉,東瑞制藥的口服頭孢與2020年度同期相比銷售量下降1.5%;頭孢菌素中間體及原料藥與2020年度同期相比銷售量下降24.2%;粉針劑與2020年度同期相比銷售量增長34.1%,銷售額增長42.9%。

經查詢,中間體及原料藥的生產量和銷售量減少主要是新冠肺炎疫情的影響,粉針劑銷售量增加是復方哌酮制劑在部份省區中標。

另外,2021年,受新冠肺炎疫情和東瑞南通拆遷停產的影響,東瑞制藥海外市場銷售下滑。海外市場銷售佔公司總體銷售份額的5.4%。

東瑞制藥未來的看點

2021年,東瑞制藥也在積極推進蘭州東瑞原料藥基地和蘇州東瑞制藥有限公司搬遷項目的建設,為未來原料藥及中間體的生產打好基礎。

另外,據2021年年報顯示,在新藥研究方面,東瑞制藥投資建立的合資企業康融東方(廣東)醫藥有限公司在研發單抗藥物伊勞西單抗(PCSK9單克隆抗體)(AK102)(擬用於降低膽固醇水平)及AK109(擬用於治療胃癌、肺癌及直腸癌)。

總的來看,包含上述新藥在内,該公司的研發管線還算比較豐富,後續將有新品陸續上市銷售。

結語

其實相較於不少A股市場的醫藥企業來說,東瑞制藥的盈利能力還算是不錯的,但與此同時,其市值表現卻真的很一般。

究其原因,一方面,或與港股市場流動性較為缺乏有一定關系;另一方面,資本市場更青睐「增長故事」,由於其創新藥業務由康融東方研發,而東瑞制藥持股比例僅佔35%,投資者更樂意將康融東方視為康方生物的子公司。

東瑞制藥似乎在投資上具備一定的「性價比」,但其估值能否提升,還需端看其能不能講出投資者「心水」的增長故事了。