在基建和房地產市場行情尚處於復蘇階段,與之息息相關的水泥企業自然無法獨善其身,虧損、下滑幾乎籠罩著整個二級市場水泥板塊。其中,近日頭部企業華潤水泥(01313.HK)率先發佈2022年「期中考」成績單。

從這份營收及淨利潤雙下滑的成績中,正折射出上半年低迷的水泥行情。此外,華潤水泥雖然業績承壓嚴重,但公司卻選擇在困境之中孕育新的增長機遇。

01. 華潤水泥:中期淨利兩連降

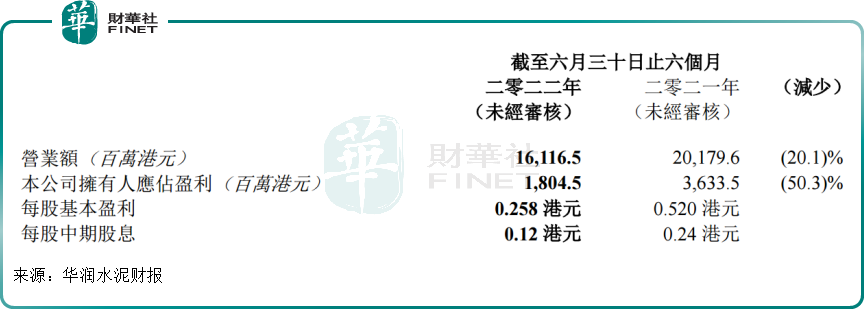

近日,華潤水泥發佈2022年中期業績公告顯示,2022年上半年,公司實現營業額約161.165億港元,同比減少20.1%;公司擁有人應佔盈利18.05億港元,同比減少50.3%。其中,中期擁有人應佔盈利已經連續兩年下滑,2021年中期擁有人應佔盈利36.33億港元,同比下滑13.31%。

作為行業頭部企業的華潤水泥,當前營收、淨利潤雙雙下滑的表現,無不透露出上半年水泥行業需求疲軟、銷量下滑這一事實。

就產量而言,在房地產市場下行、多地疫情封控的大背景下,今年上半年水泥行業表現整體並不理想。根據中國國家統計局公佈的數據,全國水泥產量約9.8億噸,同比下降15.0%。去年同期同比增長14.1%,今年上半年水泥產量創11年以來同期新低,產量增速更錄得本世紀最低值。

華潤水泥方面,公司業務運營的廣東、廣西、福建、海南、雲南、貴州、山西及湖南區域的水泥產量也同比大幅下降。根據中國水泥協會的統計,今年上半年上述區域產量分别同比下降約22.1%、22.8%、3.2%、16.3%、25.3%、32.0%、18.8%及13.2%。

具體到華潤水泥利用率上,上半年公司的水泥、熟料及混凝土生產線的利用率分别為69.9%、87.1%及28.8%,相比去年同期的97.2%、108.2%及39.1%均有不小降幅。

就需求端而言,房地產和基建是拉動水泥行業需求的兩大重要領域,下遊需求不振對水泥行業整體影響較大。

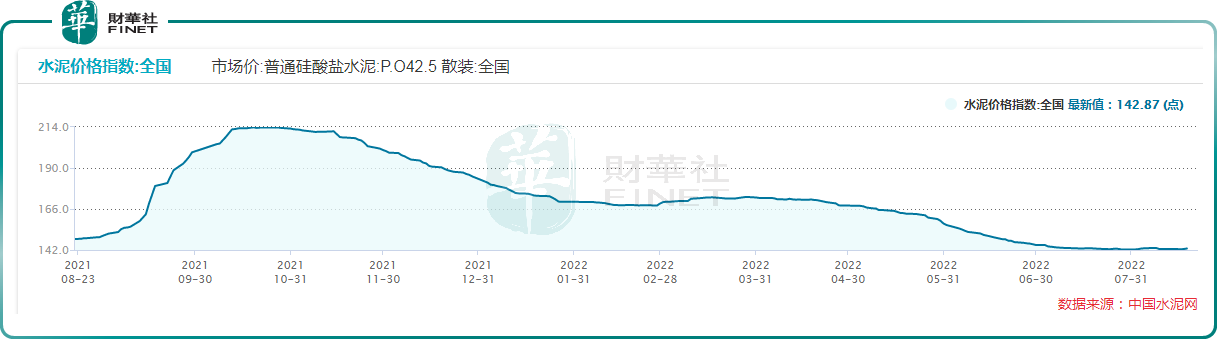

2022年上半年,國際環境復雜嚴峻,國内疫情多地封控,給經濟發展帶來的影響明顯加大,經濟增速也趨於放緩,疊加房地產市場需求端不振,導致水泥需求端承壓明顯,水泥價格一降再降。

具體言之,根據中國國家統計局公佈的數據,2022年上半年,全國商品房銷售面積同比下降22.2%至6.9億平方米;銷售額同比下降28.9%至人民幣6.6萬億元。全國房地產投資同比下降5.4%至人民幣6.8萬億元。

市場需求明顯減少,導致水泥行業供需關系嚴重失衡,大企業為提振銷量、爭取釋放份額,水泥價格不斷下跌。水泥價格也從2021年的高位一路下滑,各區域水泥價格出現較大降幅,南部市場價格更出現超跌行情,2022年6月,華東、中南、西南地區的水泥出廠價均跌到成本線,甚至跌破成本線。

02.寒冬已至,水泥股估值大幅下行

在行業寒冬下,原煤價格也較上年同期大幅上漲,導致企業生產成本上升,對企業生產經營造成極大的挑戰,港股上市的水泥股表現不佳。

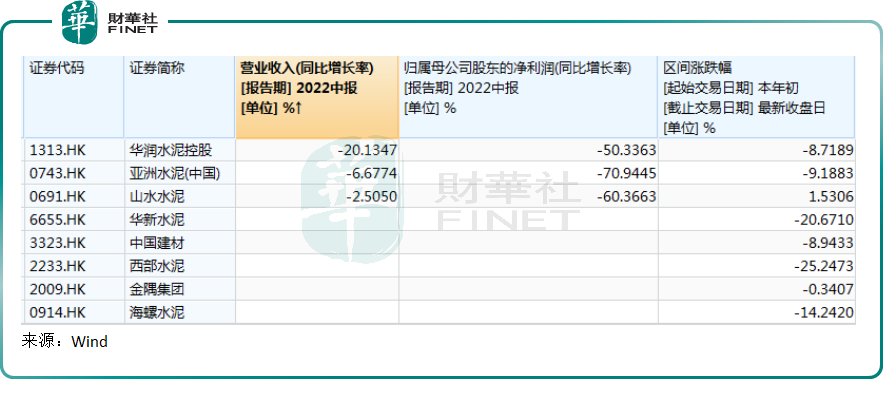

從已經公佈2022年中期業績的3只個股看,華潤水泥營收下滑較嚴重,淨利潤下滑不算最厲害。淨利潤下滑較厲害的是亞洲水泥(00743.HK),今年上半年約下滑近80%。

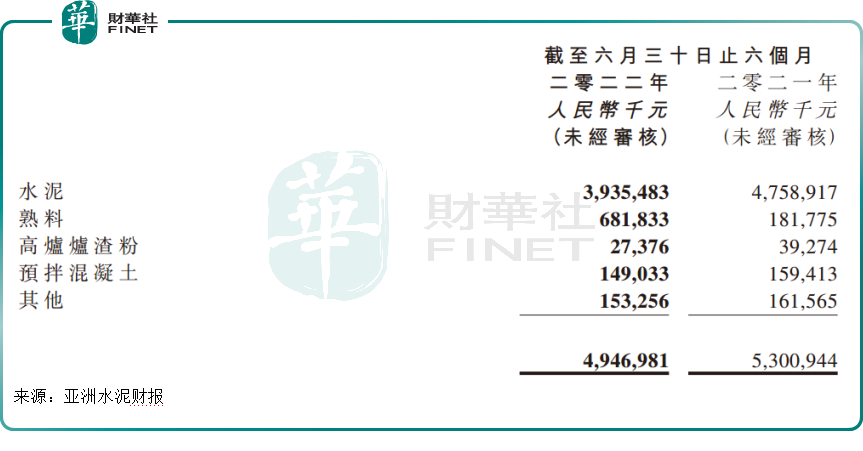

亞洲水泥業績下滑主要原因也是由於水泥銷售下降。據財報顯示,2022年上半年,亞洲水泥產品(水泥+熟料)銷量共計1336萬噸,較2021年同期的1414萬噸減少78萬噸,降幅5.5%;公司水泥銷售39.35億元,較2021年同期47.59億元,出現了大幅下滑。疊加煤炭成本增加,導致上半年公司淨利潤慘遭「滑鐵盧」。

另一家披露中期業績的山水水泥淨利潤也大幅下滑60%。上半年,公司銷售水泥、熟料合計2385萬噸,同比減少18.2%;營業收入實現人民幣101億元,同比減少2.5%;而由於原材料成本、煤炭價格及電力成本上升所致,公司毛利率較2021年同期大降6個百分點至22.7%(2021年為28.8%),進而拖累公司淨利潤。

在此背景之下,水泥股遭遇戴維斯雙殺,業績及估值雙雙下探。華潤水泥、海螺水泥(00914.HK)、華新水泥(06655.HK)、中國建材(03323.HK)等多只港股水泥股市盈率估值均創出歷史新低,而且更是出現罕見的集體破淨。

截至目前,港股市場華潤水泥、海螺水泥、華新水泥的市盈率(TTM)分别為6倍、4.1倍、3.2倍、3.36倍,市淨率分别為0.68倍、0.71倍、0.62倍和0.44倍。

03.看點:困境之中,華潤水泥孕育新機

華潤水泥以水泥起家,積極向產業鏈延伸,目前業務已經涉及基礎建材、結構建材、功能建材、新材料四大領域,這四大領域相互協同,又多元發展,在水泥需求不振時,新材料等其他板塊則可以起到很好的彌補作用,平滑了業績風險。

其中,基礎建材業務主要包括水泥和骨料,結構建材業務主要包括混凝土和裝配式建築,功能建材業務主要包括人造石材、瓷磚膠及白水泥等,新材料業務目前主要探索鈣基、矽基及玄武岩等新材料的發展機會。

公司積極把握新業務發展機會,加快骨料佈局,穩步推進裝配式建築項目建設及市場拓展,並在人造石材、瓷磚膠、白水泥等業務領域取得新的突破。

尤其是在2022年上半年,雖然行業表現並不理想,但華潤水泥卻借機整合優化公司業務,實現對廣東德慶骨料項目的100%控股,新增廣西田陽那坡骨料項目、貴港港南骨料項目、湖北崇陽骨料項目以及重慶巫山骨料項目,骨料產能規模將逐步提升。

結構建材方面,公司在綠色建材上發力,新增位於海南定安縣的一塊裝配式建築用地,計劃建設蒸壓加氣混凝土砌塊板材生產線,將與公司當地的混凝土預制構件生產線形成協同效應。

功能建材方面,公司通過收購廣東博瑞格新材料科技有限公司75%股份以及山東潤赫新型材料有限公司、潤赫(蘭陵)新型材料有限公司、潤赫(費縣)新型材料有限公司各67%股份,進一步拓展人造石業務版圖。

此外,公司還通過摘牌賀州續寶礦業投資有限公司85%股份,取得廣西賀州市的水井山礦區飾面用大理石礦,從而掌握石材資源,為公司未來發展碳酸鈣產業奠定基礎。

四大業務條線將協同共振,也為華潤水泥未來業績復蘇及穩健增長創造更多可能。

04. 展望下半年,水泥上漲有「底」氣

近期由於原燃材料價格大幅上漲、錯峰停窯、限電供給受限等因素,内蒙古、遼寧、京津冀等全國大部分地區水泥價格開始上調。

國盛證券認為,8月錯峰停產天數進一步增加,供給端收縮明顯,庫容比持續下降,水泥價格觸底開始底部震蕩回升,8月底天氣轉涼進入施工旺季,疊加政策督促基建資金落實,水泥價格全面反彈有望一觸即發。

興業證券認為,地產後周期「下」有底,基本面築底,不宜過度悲觀。銷售數據上,8月後地產銷售將進入低基數階段,相信周期的力量和政策的曙光;投資鏈上,政治局會議強調「保交樓、保民生」,各類纾困舉措將有助於打破負面反饋。

水泥需求另一重大領域基建方面,興業證券認為,上半年大力發放的專項債有望在下半年形成基建實物工作量,下半年基建彈性較大。水泥短期進入季節性漲價和需求恢復階段,但不宜對幅度過於樂觀。需求仍在尋底,大企業堅決跑赢市場,2-3年後孕育行業大機會,關注下行有「底」的華潤水泥和海螺水泥(600585.SH)。