最近,一則路邊消息指社交巨頭騰訊(00700.HK)或部分減持甚至清倉美團-W(03690.HK),消息一出即導致當日美團股價急挫,騰訊股價則瞬間轉強。

隨後,官方表示不予置評,於是在第二個交易日,騰訊呈弱,而美團則收復了前一個交易日的一半失地。

今年以來,資本市場關於減持的消息很多,例如騰訊的南非大股東減持等,都對上市公司的股價構成短期壓力。

騰訊近來也有多次減持套現的操作,例如2021年12月23日宣佈向股東分派京東(JD.US,09618.HK)的股份作為特别股息,以降低於京東的持股;不到半個月,又宣佈減持「東南亞阿里巴巴(BABA.US,09988.HK)」Sea(SE.US)的2.6%股權。

6月時更趁著於直播間的人氣急升大幅減持新東方在線(01797.HK),由2019年3月時持股9,042萬(佔9.89%權益)降至2022年6月16日的1,581萬股(佔1.58%權益)。

關於傳聞,市場眾說紛纭。

紅杉資本近兩年多次減持美團是否作出了提示

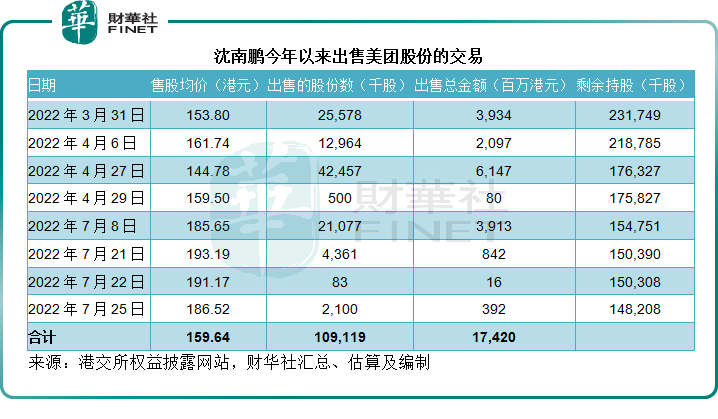

事實上,美團的另一大股東紅杉資本沈南鵬,於2021年和2022年就多次減持美團。

據港交所股權披露的數據估算,沈南鵬於2022年3月至7月25日期間,分8次減持美團,售價介於144.78港元至193.19港元之間,合計出售的股份數為1.09億股,套現174.2億港元,持股量由2021年10月時的2.88億股(佔5.29%權益)降至2022年7月25日的1.48億股(佔2.69%權益),見下表。

所以有猜測,美團業績欠佳,會不會是一個減持原因。

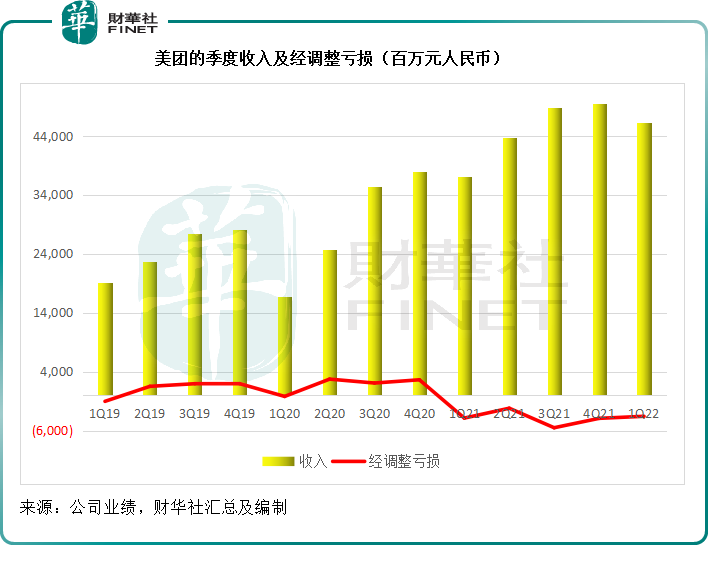

2019年扭虧為盈後,美團大舉進攻新業務,2022年第1季的虧損雖有所收窄,卻未見明顯改善,見下圖。考慮到前置倉先驅每日優鮮(MF.US)最終的失落,讓人懷疑美團的即時零售和買菜等業務盈利模式是否有效。

騰訊有可能減持上市投資的理由

回到騰訊自身,該公司有沒有可能減持上市投資呢?

騰訊減持上市投資的目的不外乎三個:1)上市標的基本面轉差或估值過高,這也是美團被空穴來風的一個理由,上文已提到美團受新業務拖累持續虧損;2)監管,騰訊的體量太大,將身上的一些負擔卸載或可降低相關的風險;3)獲利套現。

筆者認為,如果騰訊真要減持上市投資,第三個原因最有可能。

截至2022年3月31日止的12個月,騰訊的員工成本為1,043.5億元(單位人民幣,下同),相當於期内總收入的18.6%。

於此期間,騰訊來自經營活動的淨現金流入高達1,580.04億元,相當於總收入的28.2%,可見該公司有足夠的現金支付其運營活動和發放員工福利,還有比員工總支出多出一半的盈餘,並不需要如坊間調侃的那樣需要出售上市投資的大操作來節衣縮食。

所以,出售投資的最大可能是獲利套現。

2022年第1季,騰訊出售Sea產生的收益、公允值變動收益、無形資產減值撥備、股息收入、應佔聯營及合營公司虧損等與投資有關的收益總額為25.15億元,相當於稅前利潤的8.67%。

相較而言,2021年包括出售投資收益、應佔聯營和合營公司虧損、商譽減值、股息收入等在内的總投資收益為1,203.05億元,佔稅前利潤的48.50%。

今年以來,全球資本市場回落,加上新經濟企業受消費下行壓力影響表現不振,是導致騰訊的投資收益下降的主要原因。

騰訊主要進行財務投資,孵化了多家獨角獸企業,所以重新調整投資組合,出售比較成熟的投資標的,從而將資源聚焦於創新業務和孵化具有新概念的獨角獸企業,是更為合理的解釋。

截至2022年3月31日止,騰訊不包括現金和定期存款在内的投資資產合計達到7,085.26億元,佔了總資產的47.42%,也就是說,騰訊有接近一半的資產是投資。

於2022年3月31日,騰訊的上市企業賬面值為3,742.7億元(一般按成本價入賬),而上市投資公司的合計公允值(按市價計算)高達6,060億元,這意味著出售上市企業,可以為騰訊帶來61.92%的回報!

除此以外,騰訊還有幾乎等量的非上市投資,賬面值達到3,342.56億元,若遇上好的光景上市,這些非上市投資或可為其帶來更為優厚的回報。

不過,在全球股市表現不振之時,減持上市公司是最快套現的方式,騰訊有此操作實屬合理。

數一數騰訊還有哪些奇貨可居的上市投資

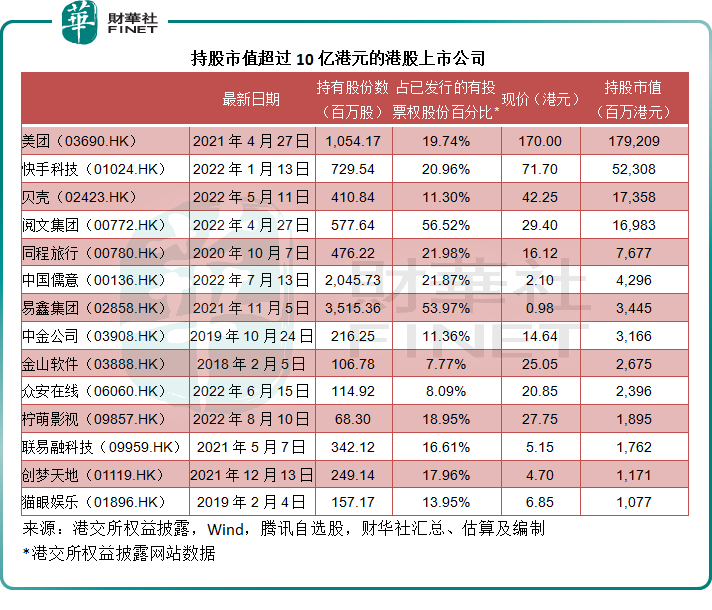

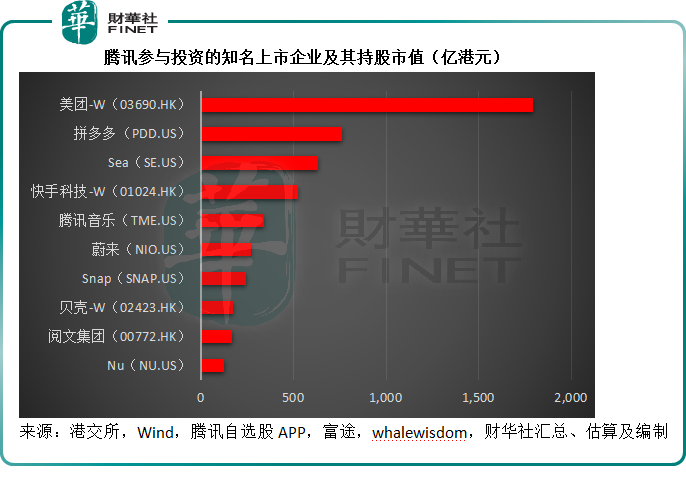

當前,騰訊在市值超萬億的美團中持有19.74%權益,持股市值高達1,792.09億港元,是其市值最大的持倉,遠勝於拼多多(PDD.US)的96.7億美元(約合759億港元)、騰訊音樂(TME.US)等中概股。

就港股上市公司而言,筆者根據港交所權益披露數據估算得出,騰訊持股市值超越上百億的上市公司有美團、快手科技-W(01024.HK)、貝殼-W(02423.HK)和閱文集團(00772.HK);持股市值超十億港元的上市公司起碼有14家,詳情見下表。

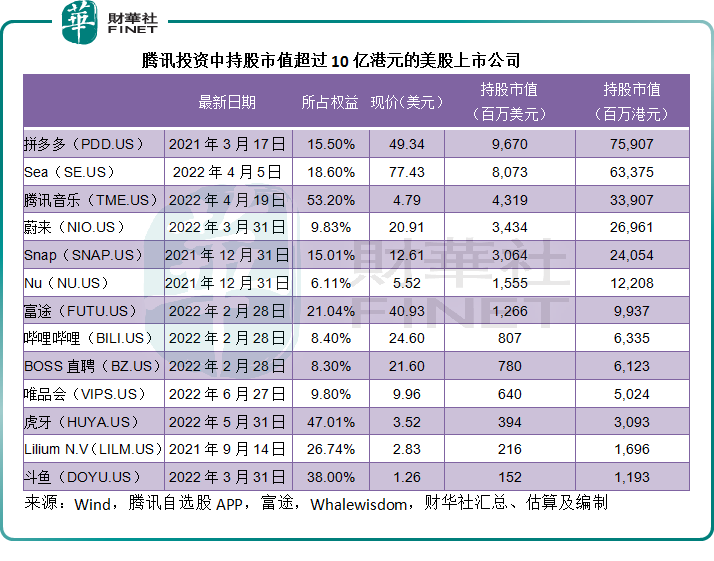

騰訊於美股上市的投資中,並不局限於中概股,還有許多外國的科創企業,例如社交平台Snap(SNAP.US),全球最大的數字銀行平台Nu(NU.US),電動垂直起降飛行器開發商Lilium N.V(LILM.US),軟件服務商Zenvia(ZENV.US)等。

其中市值超十億美元的不下六家,包括拼多多、Sea、騰訊音樂、蔚來(NIO.US)、Snap和NU。市值超十億港元的不下12家,還有富途、哔哩哔哩(BILI.US)、唯品會、虎牙和鬥魚等,詳情見下表。

在騰訊參與投資的上市知名企業中,持股市值超過百億港元的上市公司如下,這些上市公司名氣優、流量高,難免會成為被猜測的對象。

結論

近幾個季度,騰訊的廣告業務收入表現欠佳,新發佈的遊戲版號頻頻缺席,也不由得讓人擔心它的遊戲業務是否會遭受挫折,再加上全球資本市場疲弱,令其投資資產的公允值波動極大,這些因素都可能促使騰訊重新審視其投資策略和業務發展佈局。

截至2022年6月30日止的第2季,本土及國際遊戲業務收入均下降1%,網絡廣告收入同比下滑18%,導致騰訊的季度收入同比下降3%,至1,340.34億元。

投資公允值收益大幅下滑至僅14.32億元,遠低於去年同期的145.8億元,拖累其季度股東應佔淨利潤按年下滑56%,至186.19億元。

扣除投資公允值變動等非經營款項,非會計準則股東應佔淨利潤實際上按年下降17%,至281.39億元。

騰訊在第2季業績中表示,期内主動退出非核心業務,收緊營銷開支,削減營運費用,以改善非會計準則盈利環比增長。展望未來,騰訊將聚焦於提升業務效率並增加新的收入來源,包括在受歡迎的視頻號中退出信息流廣告,同時繼續通過研發創新。

由此可見,騰訊仍有可能繼續通過減持已經成熟的投資,來將資源聚攏於核心業務,幸好它的手上有眾多奇貨,或可為它確認豐厚的投資回報。