地產行業的深度調整,令物管板塊由大漲瞬間轉向大跌。

Wind數據顯示,在2020年底,港股33只物管股累計市值達7172億港元,但截止今年8月15日,43只股組成的物管板塊總市值卻降至3171億港元。一年多時間,整個板塊市值縮水了4000億港元。

根據富途牛牛數據,内地物業管理板塊自去年下半年開始開啓了跌跌不休的模式。板塊指數暴漲又暴跌,令不少投資者表示「看不懂」。

在板塊大跌的這段時間里,有一半的物管股股價慘遭腰斬,其中就包括西南物管市場的一哥——金科服務(09666.HK)。

金科服務股價自去年2月觸頂後一路下行,不斷創出新低。近日最低點下探至9.22港元,較最高點時削掉了近90%。如今公司總市值僅剩70餘億港元,市盈率(TTM)為5.48倍。

股價持續低迷,金科服務到底經歷了什麽,難道未來發展沒有希望了嗎?

降至冰點的市場情緒

物管行業與地產行業有著極高的緊密度,因此地產行業的風吹草動,對物管行業來說並不是什麽好消息。

2020年下半年「三道紅線」出爐後,不少憑借高周轉壯大的國内房企越來越吃不消。隨著時間的推移,地產行業如今正迎來償債高峰,進而影響到業務的擴張和新房的交付。

國内很多上市物管企業對地產母公司有比較嚴重的依賴,若母公司業務停擺,物管企業的在管建築面積增長也受到衝擊,非業主增值服務也將難以幸免。

特别是那些有債務問題的房企,隨著市場信任產生了變化,下屬物管企業是否會受到債務拖累俨然已成為市場的憂慮。恒大物業(06666.HK)那134億存款的「消失」之謎,就是很典型的例子。

就目前看,整個物管行業的這種憂慮持續在加深,市場情緒已降至了冰點,導致資金紛紛換賽道,進一步抑制估值的修復。

那市場對金科服務是否也有這種憂慮?

金科服務的母公司金科股份(000656.SZ)是國内知名的千億房企,行業的變化也令金科股份有點不好受。

2021年,金科股份實現銷售額1876億元,同比下降15.99%;同年實現營收1123.1億元,同比增長28.06%;歸母淨利潤36.01億元,同比大幅下降48.78%,為2015年以來首次淨利潤下滑。

進入到2022年上半年,金科服務預計業績大幅轉虧,預計虧損額為13億元-18億元,上年同期盈利37.05億元。對於業績下降的原因,金科股份表示:報告期内受多地新冠疫情頻發、行業政策持續調控及現金流安排等因素影響,公司竣工交付項目規模減少,導致整體結轉規模下降;同時,受行業變動影響,公司採取降價促銷及專項去庫存等措施刺激銷售回款,導致毛利率降低、銷售費用增加。

此外,金科股份手頭有點緊張,債務問題逐漸顯露出來。

近期,金科股份4000餘萬的商票逾期未兌付引來市場關注。而在2022年一季度,金科服務逾2200億元的流動負債中就有43.28億元短期債、100.12億元應付票據和237億元一年到期非流動性負債。

而一季度末,金科股份貨幣資金為218.82億元,期末現金及現金等價物餘額僅有208.16億元,顯然存在較大的資金缺口。

基於此,5月12日,標普將金科股份的發行人信用評級從「BB-」下調至「B+」。評級下調的原因是,在過去幾個月銷售額下降的情況下,金科股份用手頭的現金償還債務後,該公司現在沒有足夠的流動性空間來消化不利的行業狀況。儘管2022年的監管環境對於開發商來說相對良好,但艱難的運營環境可能會繼續給公司的銷售和利潤率帶來壓力,導致信用指標下降。

為此,金科服務大方的向母公司「輸血」:在7月29日,金科服務發佈公告稱,將向金科股份提供不超過15億元,年化利率為8.6%的貸款。

公告發出後的首個交易日,金科服務股價應聲下挫,8月1日大跌37.37%,創出上市以來最大單日跌幅。

至於二級市場「用腳投票」,市場的擔心並不在於這一筆交易是否合規,實際上是對此類物業子公司未來是否要繼續補母公司的財務窟窿,以及其更長遠的財務獨立性產生了疑慮。

8月1日,小摩發佈研報稱,將金科服務評級由「中性」下調至「減持」,目標價由19.5港元下調至10港元。公司公佈向控股股東提供15億元借款,該行認為市場會對此作出負面反應。

小摩表示,即使有博裕資本作為金科服務戰略投資者,似乎也無法阻止這類或被質疑的交易,擔心是否未來會出現更多類似的交易,而且借貸並不是第一筆與控股股東的關聯交易。

很顯然,金科服務此次向母公司借出巨額款項,再次使市場造成物管股的負面情緒升級。8月1日當天,在金科服務帶頭領跌的情況下,碧桂園服務(06098.HK)、雅生活服務(03319.HK)等不少物管股股價亦隨之下挫。

市場的情緒有點崩,那金科服務的基本面有問題嗎?

槓槓的基本面

有意思的是,與低迷的股價相比,金科服務的經營狀況十分健康,可以用「優異」來進行評分。

我們先看金科服務的市場地位:

連續六年保持西南地區市佔率第一;連續六年被中指院評為中國物業服務百強企業綜合實力TOP10;獲得中指院頒發的2021中國物業服務上市公司市場拓展能力TOP3;獲得中指院頒發的2021中國物業服務上市公司社區增值服務能力TOP4;獲得中指院頒發的中國物業科技賦能領先企業Top3。

這些成績,足以證明金科服務是物管行業的尖子生,在業内具備一定的領先優勢。

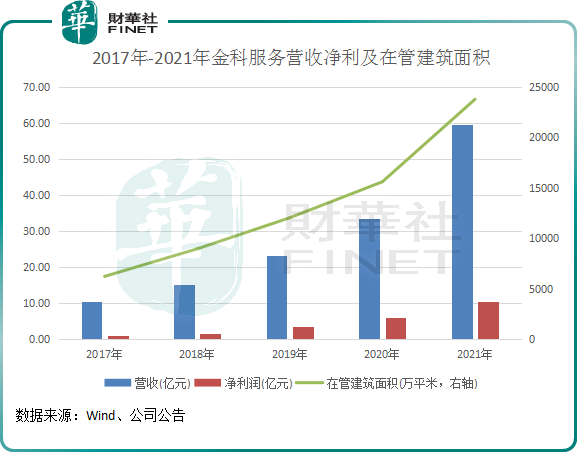

成績單方面,金科服務營收和淨利潤逐年快速增長。2021年,其營收和淨利潤分别達59.68億元和10.57億元,2017年-2021年復合年增幅分别高達54.51%及74.5%,相當的優秀。

經營業績的高增,正是受益於金科服務在管建築面積的迅猛增長。2021年,金科服務的在管建築面積達到2.38億平方米,擠進全國前十,較2017年翻了近三倍。

行業上那些過度依賴母公司「下發」項目才能擴大規模的物管企業,顯然面臨的不確定風險更大,若母公司新房交付出現大倒退,將嚴重拖累物管企業的經營業績。

不同的是,金科服務則屬於比較好強的一家企業,自力更生能力並不弱。近些年,依靠「外拓+收並購」,金科服務漸漸脫離了母公司的「懷抱」。

截至2021年12月31日,金科服務合約管理面積共計約3.60億平方米,獨立第三方佔比約62.9%,較2020年同期提升6.6個百分點;年内新增合約管理面積約9300萬平方米,其中約86.3%來自獨立第三方;於2021年12月31日,集團在管面積共計約2.38億平方米,其中獨立第三方佔比約57.7%,較2020年同期提升9.1個百分點。

2022年,金科服務外拓能力有望繼續提高。公司管理層在此前業績會上透露,公司2022年在管面積增長目標在1億平方米以上,而新增管理面積中5000萬平方米以上來自外部直拓,4000萬平方米來自收並購,大約1000萬平方米來自地產交付。

以上是金科服務在物業管理這塊「老本行」的成績,在業務延伸方面,金科服務也在大力進行探索。

按業務劃分,金科服務有空間物業服務、社區增值服務(家庭生活、園區經營和家居換新等服務)、本地生活服務(餐食、餐食供應鏈、酒店管理)和數智科技服務(智能設計、智慧案場等服務),呈現出多業態、多元化的發展態勢。

當下,國内多業態物業管理發展剛處於起步階段,是迎合消費升級趨勢而演進的。從服務視角介入城市和生活,滲透更廣泛的空間場景,物管企業將有「礦」可挖。

金科服務的多業態轉型雖然規模不大,但有所成效。

2021年,公司社區增值服務收入約為14.95億元,同比飙升566.1%;本地生活服務收入4.74億元,同比增長121.7%;數智科技服務收入9950萬元,同比增長108.6%。該三塊業務2021年的收入比重已達到34.6%,非物業管理業務板塊收入比重的上升,有利於企業增強抗風險能力,抵消地產行業變動帶來的不利影響,從而提升企業的估值。

行業機會大於風險

物業管理與人們的生活息息相關,碧桂園服務首席財務官黃鵬近日表示:物管百年之後還在,但是服務或者企業模式或會改變。

黃鵬的觀點,言外之意便是通過創造社會價值,可以從物管市場中挖掘出更多的增長機會。

不可否認,目前物管賽道依然是一條好賽道,長期看發展前景並不賴。這主要體現在以下方面:

一、相較於重資產且舉債高的地產行業,物管行業屬於輕資產行業,現金流穩定,無需舉債經營,只要不亂來,暴雷的概率極小。

以金科服務為例,過去每年的資本性支出均不超過億,而每年有數億的經營活動現金流量;同時,金科服務現金流充裕,2021年底現金及現金等價物達49.22億元,可支撐公司探索新業態。

二、政策支持。地產受政策影響極大,但物管行業更多的是受政策的扶持,「社區+物業+養老」模式是政策推進的大方向。因此,物管行業的政策潛在風險極低,相反長期將受益於政策的推動。

三、美好生活是人們的追求,正促進物管市場正走向穩增長、多元化服務的道路上。行業參與者通過拓寬物業服務的邊界,將整個城市看作一個大的物業社區進行運營和管理,豐富人們的生活以及提升生活質量,有利於挖掘出更大的市場。

據國海證券測算,2030年,預計全國物業管理總體市場規模達2.13萬億元,較2020年增長近87%。

四、對於頭部企業來說,市場集中度的提升將帶來重大歷史契機。在當前面臨復雜營商環境的大背景以及基層治理框架約束下,中金公司認為未來物業行業將整體向專業化、市場化發展,物業企業基礎服務盈利能力也將穩步向均值回歸。

可以預見,未來物業行業的收並購將持續進行,行業整合加速,行業集中度將進一步提升。

回到金科服務,短期内,公司或會繼續受到整個市場的負面情緒,以及公司「輸血」母公司帶來的市場反應所影響,估值提升有難度。

但從公司基本面和行業中長期發展前景看,金科服務的未來有著不少的想象空間。畢竟,金科服務是物管行業的頭部企業,綜合競爭力不弱,在市場集中度不斷提升的背景下,強者恒強本色有望進一步凸顯。

我們還需要耐心等等金科服務的價值回歸。