「潮玩第一股」泡泡瑪特(09992.HK)近日股價新低,再次成為市場焦點。8月10日其股價最低報16.90港元/股,距其上市後的股價巅峰106.74港元/股,已跌超八成。如何看待其股價下滑?機構又如何看待其未來?

股價下跌,線下拖累

股價下跌離不開基本面因素,2022年上半年疫情原因拖累線下市場。據其中報預告,公司預計2022上半年收入增速不低於30%,淨利潤下滑不高於35%。這是泡泡瑪特上市以來,首次出現淨利潤下滑的情況。

公司表示,由於疫情反復,公司遵守各地指引要求,暫停了部分區域若幹線下店鋪和機器人商店的運營,且線下門店較多分佈於一二線城市,因而相較於去年同期,今年上半年受到疫情影響較大;同時疫情影響線下物流時效性,從而影響線上銷售。

那麽線下與線上各渠道比例如何分佈呢?疫情對泡泡瑪特的業績造成了多大影響?

從門店分佈來看:

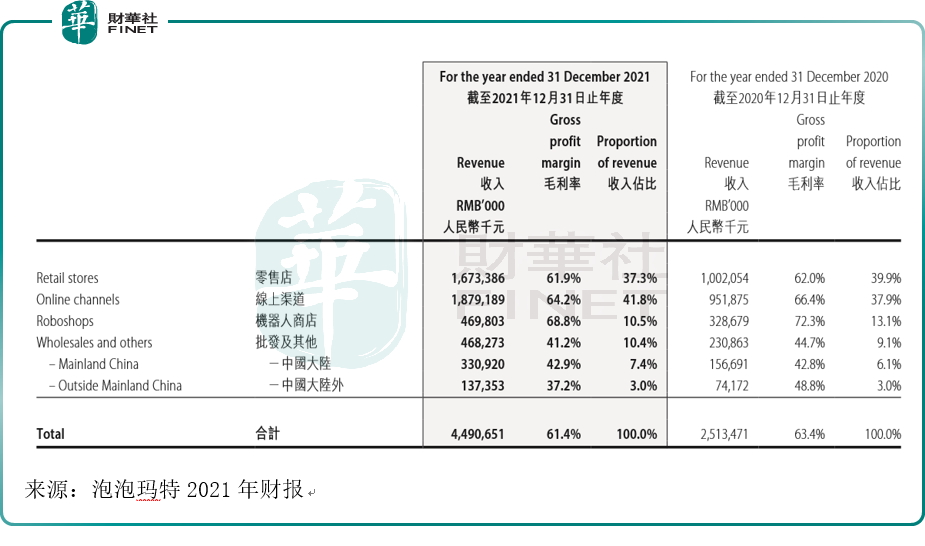

線下門店:截至2021年底,國内新開106家線下門店,關閉5家門店,年末總計288家門店。

機器人商店:國内新開510台機器人商店,總計1861台商店。

從收入情況來看:

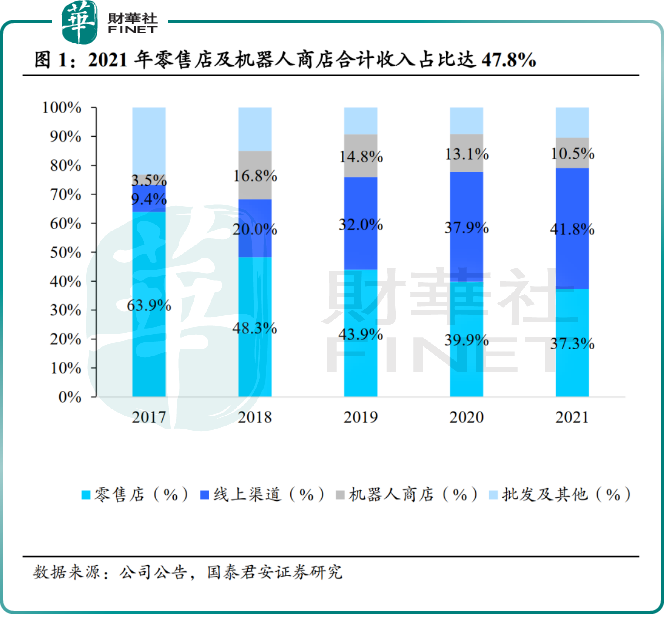

截至2021年底,2021年公司零售店及機器人商店合計收入達21.4億元,佔總收入比例約48%,其中一線城市/新一線城市線下收入佔總收入比例分别為21%/14%。

從以上數據來看,泡泡瑪特的線下收入比例近半,且門店分佈較多在一二線城市,今年上半年京、滬、深等地受疫情影響較大,確實對其收入造成一定衝擊。

今年上半年疫情反復,泡泡瑪特與其他非剛需類消費品一樣,受到消費市場基本面的直接影響。

2022年上半年,整體消費尤其是線下消費承壓,上半年社零總額同比下降0.7%,而可選消費受到的影響更大。

潮玩、盲盒是可選消費品,且線下門店是重要銷售場景,電商渠道也需要物流支撐,疫情影響對此確實較大。

疫情這個意外因素雖然對公司線下業績拖累,不過公司近年也在積極佈局線上渠道。據國君統計,泡泡瑪特的線上渠道佔收入比重,已經從2017年的9.4%,逐年上升到2021年的41.8%,公司顯然在線下與線上兩端同時發力。

對於未來判斷,國君表示,由於2022Q2線下業務受損,公司2022H1收入同比增速低於Q1收入65%-70%的同比增速。隨著多地疫情形勢好轉,以及下半年銷售旺季開啓,收入增速有望得到環比改善。

潮玩第一股的内核

雖然上市後股價下跌,但其實泡泡瑪特也有高光時刻。最輝煌的時候,應該是其剛上市的時候。2020年12月11日,頂著「潮玩第一股」光環,泡泡瑪特於港交所上市,開盤漲幅即翻倍,市值一度超1100億港元。而其在2019年4月從新三板摘牌時,公司市值不足10億元。

為何在港股上市時,泡泡瑪特被市場追捧?筆者從公司文化及產品内核兩方面談起。

1、文化理念。

作為中國潮流玩具文化的開拓者及主要推廣者,泡泡瑪特旨在用「創造潮流,傳遞美好」的品牌文化構建覆蓋潮流玩具全產業鏈的綜合運營一體化平台。在其招股書中,其表示「我們是中國最大且增長最快的潮流玩具公司」。

潮玩市場空間廣闊,據華創證券,2022 年中國潮玩市場規模將達 478 億元,消費群體擴容疊加渠道及品類拓展下,2019-2024E 復合年增長率或將高達近 30%。市場集中度較低,公司領跑市場,在IP豐富度、渠道更具優勢。

為了更好地傳播潮流藝術文化,實踐公司「創造潮流,傳遞美好」的理念,泡泡瑪特在2021年成立了藝術推廣機構innerflow。該機構旨在與全球畫廊、藝術家聯合打造高端藝術衍生品,開發版畫、雕塑、潮流玩具、生活家居等收藏類藝術衍生品,為年輕人提供更豐富、更具潮流屬性的藝術品。

2021年7月,泡泡瑪特與北京大學光華管理學院共同成立北京大學商業與藝術研究中心,旨在培養文化創意產業的優秀人才,推動中國潮流文化和新消費等領域的研究,促進行業之間的交流。

2021年11月,innerflow首次亮相第九屆ART021上海廿一當代藝術博覽會,展出了LANG、沒影、殷越、馬轲、曾健勇、孫一钿和AshleyWood等旗下藝術家的畫作及雕塑。

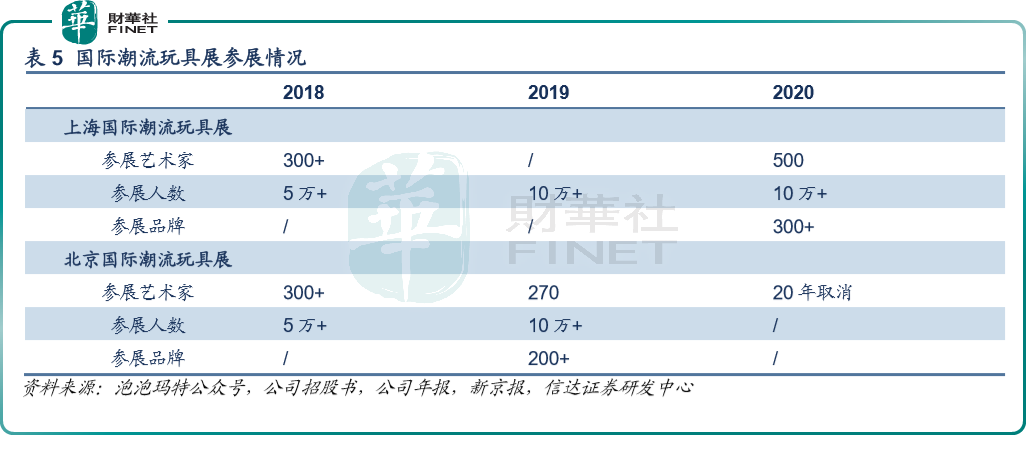

此外,公司每年於北京、上海定期舉辦兩次國際潮流玩具展(PTS),邀請數百名藝術家帶來數百款作品與粉絲見面,並借此發現新藝術家。按參觀人次計,北京國際潮玩展和上海國際潮玩展已成為中國最大的潮流玩具展,有助於公司吸引更多優質人才。

2、產品。

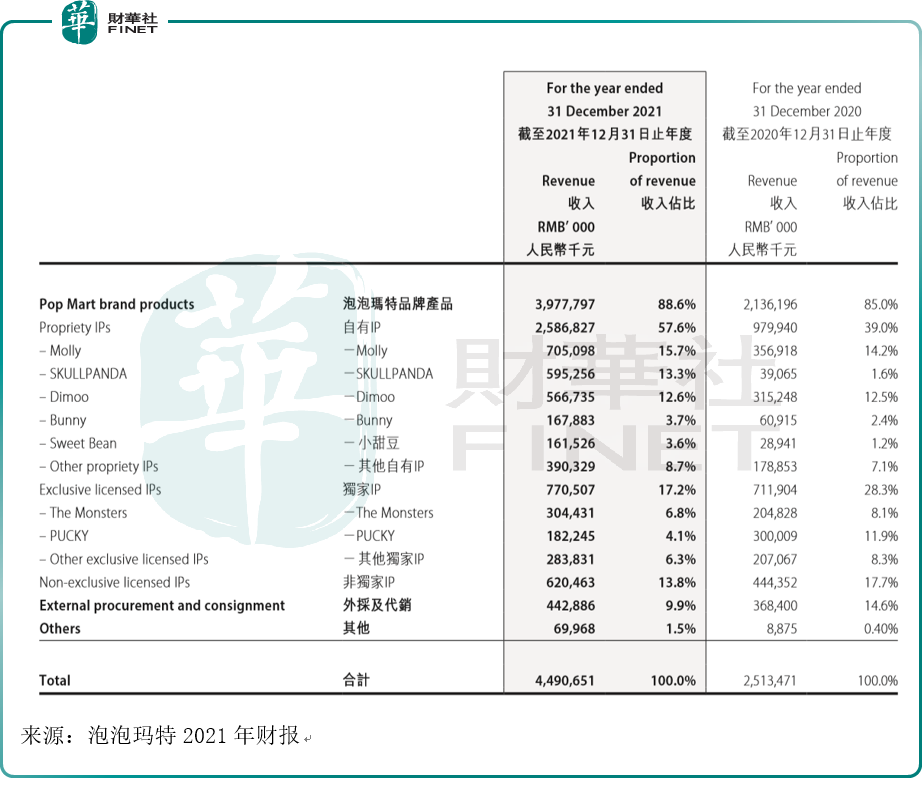

從產品情況來看其内核,品牌產品是其主要營收來源。截至2021年,品牌產品收入佔總收入的比例為88.6%,收入同比增長86.2%。

品牌產品又分為自有IP、獨家IP、非獨家IP。

自有IP享有完全知識產權,即開發、銷售潮流玩具及授權來獲得變現機會的權利,包括(1)内部設計師團隊PDC(Pop Design Center)創作IP,如Yuki、BOBO&COCO、小甜豆、Hirono、Bunny等;(2)收購的代表性IP,如Molly、Dimmo、SKULLPANDA等。

獨家IP一般為獲得在國内及其他指定地區開發及銷售基於IP的潮流玩具產品的獨家權利,也可以將獨家IP再授權給合作夥伴;一般由個人藝術家開發,相對小眾但擁有忠實的粉絲群體,如Pucky、The Monsters、SatyrRory等。

非獨家IP一般為獲得在國内及其他指定地區開發、銷售基於IP的潮流玩具產品的非獨家權利,一般為知名IP供應商擁有的世界著名IP,如迪士尼、環球影城。

自有IP是公司主要商品類型,2021年自有IP收入佔比達到57.6%,收入同比增長164%。公司表示,主要由於Molly、SKULLPANDA和Dimoo的銷售收入貢獻增長。

獨家IP在2021年佔收入比重為17.2%,收入同比增長8.2%,主要由於The Monsters的收入貢獻。

非獨家IP在2021年收入佔比13.8%,收入同比增長39.6%,主要由於新系列產品的發售,及新IP的增加。

公司致力於推動潮玩市場發展,不斷嘗試產品創新。2021年公司正式推出了高端潮玩產品線MEGA珍藏系列,2021年MEGA實現收入1.78億元。2021年6月發售MEGA珍藏系列SPACE MOLLY x海綿寶寶聯名款後,公司共發售了9款1000%的SPACE MOLLY珍藏系列產品,吸引了共計超過870萬人次參與抽簽。

新的盈利點可能在哪?

泡泡瑪特近年已經不僅僅滿足於潮玩盲盒,目前這家主打潮玩的企業已經將目光對準了泛文娛領域,試圖通過多元化戰略找到下一個盈利增長點。

據媒體報道,2021年開始泡泡瑪特便相繼投資了貓星系、兩點十分、Solestage、木木美術館等公司,將觸角延伸到了展覽、動漫、漢服等多個領域。

今年初,泡泡瑪特還與北京朝陽公園合作,開始跨界建造主題樂園。該項目已進入方案設計階段,整體預計投入2.7-3億元。據海通國際,該主題樂園預計2023年中旬試運營。

不過,鑒於此前擁有強大内容IP的香港迪士尼樂園連續虧損7年後才實現首次盈利,泡泡瑪特作為跨界玩家,如何在巨大的前期投入及當下的經營壓力之間取得平衡,這仍是一個不小的考驗。

在跨界泛文娛領域的同時,泡泡瑪特也在積極擴展海外業務,試圖找到新的盈利增長點。

7月16日,泡泡瑪特在日本東京開出首家門店,門店位於澀谷大街一幢兩層獨棟建築内,開業當天,日本首次發佈限定款LABUBU潛水員吊卡引起當地粉絲排隊搶購,MOLLY、SKULLPANDA、DIMOO等中國潮流IP也吸引了大量潮流愛好者。借助澀谷大街的潮流輻射影響力,泡泡瑪特日本首店引發了當地潮流圈層的熱烈反響。

今年以來,泡泡瑪特歐洲首店、大洋洲首店、美國快閃店相繼開業。據管理層在7月17日的交流會上透露,目前泡泡瑪特國外已開業門店有26家,其中12家是固定的長期門店,14家是租期為一年左右的快閃店。管理層預計到今年年底,泡泡瑪特國外門店將開到42家。

公司曾在2021年財報中表示,「如今中國潮玩產業正處在黃金時期,全球潮玩市場也在高速成長,我們希望抓住時代的機遇,用全球化的視野規劃企業長遠未來。」

財通證券行業分析師認為,隨著疫情緩和及公司加工端成本逐漸改善,泡泡瑪特公司盈利能力將逐步恢復,海外業務將有望帶來增量。

業績方面,2021年海外收入1.37億元,同比增長85.2%,但在收入中佔比僅為3%,雖然增速高,但可能是由於基數小的原因,在營收中比例仍然較小,成長性還需要時間來檢驗。

對於公司未來,國君研報表示:H1業績短期承壓,H2有望環比改善,長期空間可觀,維持「增持」評級。

海通國際表示:作為國内最大的潮玩全產業鏈佈局的平台型公司,泡泡瑪特向上拓展優質IP,建立核心優勢,向下全渠道佈局擴大市場覆蓋,強化品牌效應,飛輪效應顯著,維持「優於大市」評級。