「那是信心百倍的時期,那是疑慮重重的時期……我們面前無所不有,我們面前一無所有……不管它是好是壞,都只能用‘最……’來評價它。」

沒有人知道現在這個時代,在歷史中擁有什麽樣的意義和地位,但是可以肯定的是,這是一個有别於過往、無法被後世復制的時代。

如何把握這個時代的機遇?隨波逐流顯然並非上乘之策,逆流而上亦非明智之舉,了解這個時代,理解時代的變化,再實事求是地作出最有效的選擇,才能在「變化」中無往不利。

投資更是如此。

最近,阿里巴巴(09988.HK,BABA.US)宣佈轉換為港交所雙重主要上市公司,蔚來-SW(09866.HK,NIO.US)以介紹方式回港上市,諾亞控股-S(06686.HK)赴港第二上市……都在因應時代的轉變——上市地越來越多元化,港交所改革上市規則以及滬深港股通深化後,吸引著越來越多的中概股回流。

當然,還有一個眾所周知的原因,在此不細述。

回流是否成為趨勢?筆者認為並非如此,現在的變化只是為了更好的明天。

最近五家中概股取消存託股,以及多家中概股回流,引發了融資氣氛可能改變的疑慮,筆者反而認為這是上市規則談判有進展的一大體現,具有信息敏感性的企業退出,更有利於其他創新、科技企業的出海,因為後者更需要資金。

更為重要的是,退出美股市場更符合這五家上市公司的利益。

五家國企自願取消存託股

8月12日,中國石油(601857.SH,00857.HK)、中國石化(600028.SH,00386.HK)、中國鋁業(601600.SH,02600.HK)、中國人壽(601628.SH,02628.HK)以及上海石化(600688.SH,00338.HK)先後宣佈,申請自願將其在美存託股從紐交所退出。

理由是存託股佔上市公司的已發行股份數比重很小,交易量也相對較低,而且要適應不同上市地的監管規則差異,導致上市公司需要付出較大的行政負擔。

事實上,從美交易所退出對這五家上市公司的影響非常小

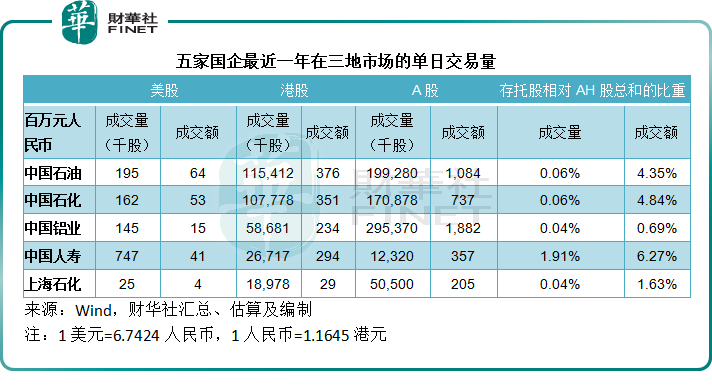

首先,這五家上市公司在美股的交易量不大。

以中國石油為例,該公司截至2022年8月9日的存託股數量佔其H股已發行量大約3.93%,佔其已發行股份數僅0.45%。

Wind的數據顯示,在最近的一年,這五家上市公司的美股單日成交量不超過其對應AH股總交易量的0.1%,單日成交金額亦不到兩市合計的5%,僅中國人壽的佔比多一點,但其交易量佔比也不超2%,見下表。

其次,這五家上市公司已擁有非常成熟的融資渠道。

五家上市公司既有的經營業務已能產生巨額淨現金流入。中國石油、中國石化、中國鋁業、中人壽以及上海石化的2021年來自經營活動淨現金流入分别達到3,415億元(單位人民幣,下同)、2,252億元、283億元、2,864億元以及41億元。

而且它們的融資渠道十分多樣化:憑借它們的經營業務現金流、龐大的資產,能夠通過發行可轉債、永續債、企業債以及短期債券等進行融資。

在股權融資方面,五家上市公司均實現了AH股上市,在A股和H股市場都能有效地進行融資。

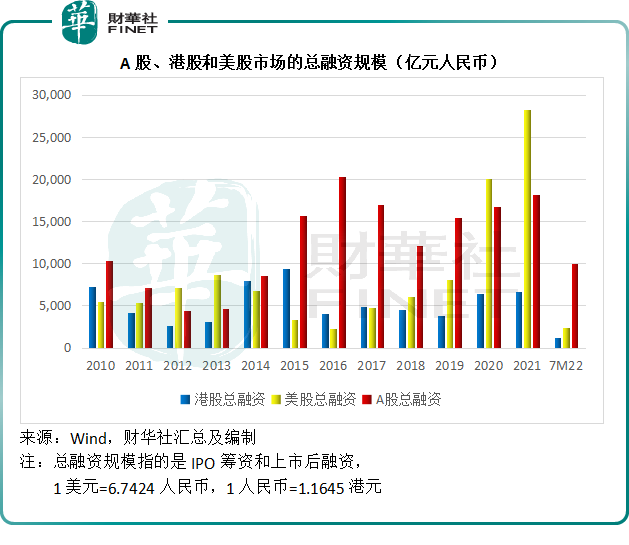

近幾年,AH股市場的融資功能更為強大,這體現在上市後融資市場上。從規模上來看,AH股的上市後融資要遠超美股,這顯示出AH股市場的融資功能越發成熟。

Wind的數據顯示,今年以來,港股主板的IPO融資金額為403億港元,上市後融資金額達到999億港元,上市後融資金額佔港股主板市場的融資總額比重高達71.26%。

A股今年以來的籌資金額合計達到9,914億元人民幣,其中屬於IPO首發融資的金額僅為3,849億元人民幣,上市後融資金額的佔比高達61.17%。

相比之下,美股今年以來的IPO首發融資金額僅為175億美元,約合人民幣1,178元,而總融資規模為346.2億美元,約合人民幣2,334億元,上市後融資規模僅佔了49.54%,遠低於A股和H股的比重。

見下圖,在SPAC(空白支票公司,即先建立殼公司上市融資,再通過收購有業務的公司來實現後者的上市)熱潮退卻後,美股的融資規模已顯著下滑,今年以來的IPO融資金額僅相當於A股的31%,總融資金額僅相當於A股的24%。

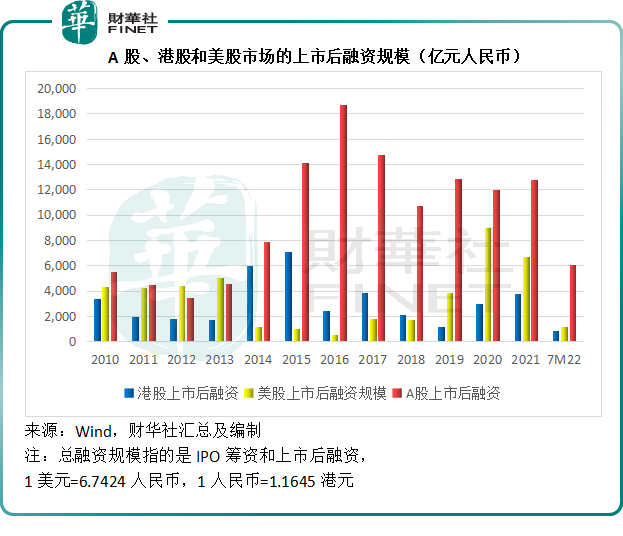

再參見下表,自2014年以來,A股的上市後再融資規模已遠超美股,突顯出A股的再融資優勢。

由此可見,五家上市公司都可以借助AH股市場的再融資優勢,進行再融資操作,無需依賴於成交量相對偏低的美股市場,並能節省成本和取得更為合理的估值。

第三,互聯互通以及A股對外開放的深化,國際資本也能投資於這些優質中資企業。

滬深港股通和ETF互聯互通的深化,有利於國際資金觸達A股的優質標的,也有利於内地資金進入港股市場,有望逐步優化兩個市場的摩擦成本。

某種層面上講,退出美股市場,反而有利於通過這些優質中資企業吸引國際資金,進入A股和H股市場。

潮流與機遇

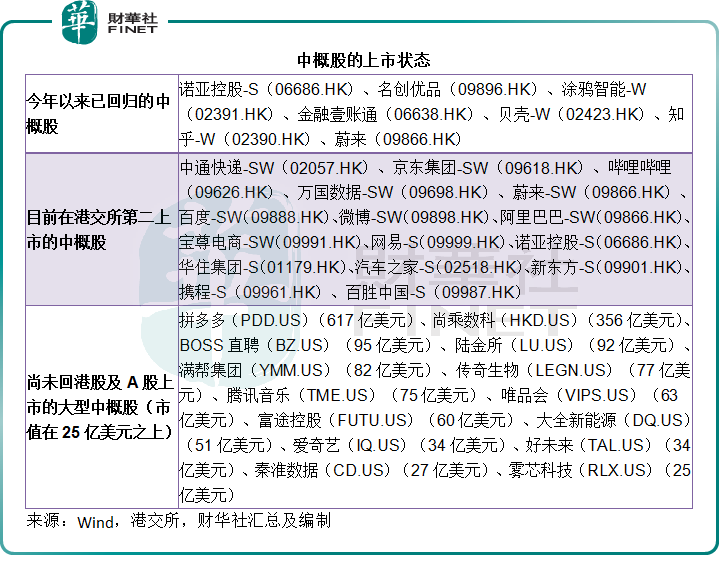

今年以來,已有多家中概股回歸港股上市,這包括:

不久前上市的諾亞、名創優品(09896.HK)、塗鴉智能-W(02391.HK)、中國平安(601318.SH,02318.HK)的金融壹賬通(06638.HK)、貝殼-W(02423.HK)、知乎-W(02390.HK)以及蔚來。

除了蔚來和諾亞選擇第二上市之外,其餘均為港股主要上市。

除此以外,有多家在港二次上市的中概股宣佈自願轉換成兩地雙重上市,這包括前文提到的阿里巴巴、哔哩哔哩-SW(09626.HK)等,此舉的目的是儘可能降低地區風險。

不過,仍有多家中概股尚未回歸,例如拼多多(PDD.US)、陸金所(LU.US)、霧芯科技(RLX.US)、騰訊音樂(TME.US)等大型互聯網企業,詳情見下表。

回歸的潮流可能是不得已之舉,也可能是機遇,消除對於地區風險的憂慮,或許能為中概股帶來更合理的估值。

但是另一方面,最近中概股在美股市場逆市走高,顯示出國際資金對於高速增長的中概股仍較為鍾情。

擁有重要信息的中企退出,或許能為雙方達成合作消除中概股在美上市障礙帶來契機,從而更利於具有科技創新能力但需要資金扶持的中資企業留在該地區市場,同時也方便國際投資者去認識、投資國内的優秀創新企業。

結論

要快跑,通常需要退一步的助跑。

所以這次的「退」,並非壞事,恰恰是一件好事,是為了全局的共同進步,或許能為我方在雙方的合作中取得更大的能動性。

從前文可以看到,A股及港股在上市後再融資方面所發揮的作用越來越大,反映出A股和港股市場的縱深發展;滬深港通和ETF互聯互通的深化,推動了A股和港股市場的橫向發展。吸引南向資金流入港股市場,也方便國際資金流入到港股甚至A股市場。

所以,國際資金要繼續投資已經退出美股的中資企業並非無路可行,可以通過港股市場、滬深港股通的通道,甚至ETF通,都可以買入這些中資企業。

另一方面,也鼓勵不願退而求其次的國際資金進入港股市場和互聯互通的通道,促進兩地資本市場的多樣化發展。