不少鋰電廠商、汽車廠商和金屬冶煉企業紛紛佈局上遊礦場,以保障原料供給。從中期看,資源壁壘構築的行業龍頭主導格局將長期持續。

在資源為王的年代,金川國際(02362.HK)便是其中一家「家中有礦」的企業,其在非洲有大量的銅和钴資源儲備。

在去年8月,彭博社援引知情人士稱,寧德時代(300750.SZ)正在考慮購入金川國際約10%股份,以期確保關鍵電池金屬的供應,收購價格或為金川國際港股市價的1.5倍以上。被傳出寧王入股後,金川國際股價曾一度暴漲超過70%。後來,寧德時代對此事予以否認。

該消息的傳出,也突出了礦產資源對生產型企業發展的重要性。和寧德時代傳出「绯聞」,或許與金川國際擁有豐富的銅钴儲備,以及未來有望持續提升的銅钴產能有關。

背靠國資,海外有礦

金川國際是國内特大型採、選、冶、化、深加工聯合企業金川集團的控股子公司。

當前,金川國際母公司金川集團背景非常雄厚。

金川集團是甘肅省國有控股企業,亦是一家「世界500強」企業。目前,金川集團擁有世界第三大硫化鎳銅礦床,是中國最大、世界領先的鎳钴生產基地和鉑族金屬提煉中心,在全球30多個國家和地區開展有色金屬礦產資源開發合作,已具備鎳20萬噸、銅100萬噸、钴1.5萬噸、鉑族金屬7000公斤、金30噸、銀600噸、硒200噸和化工產品560萬噸的生產能力。

一直來,金川國際是金川集團積極踐行國家「走出去」戰略,以及開發境外有色金屬礦產資源的重要拼圖,亦是國内礦業企業拓展國際化經營戰略的新樣板。

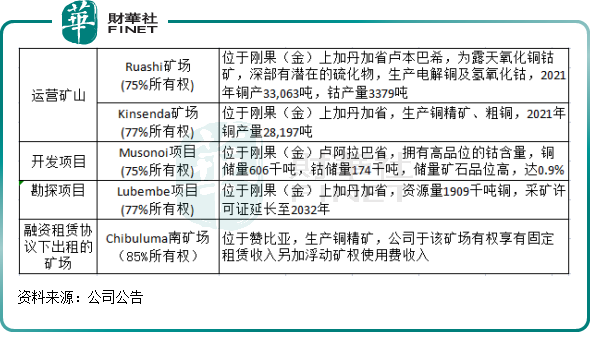

經過幾十年發展,金川國際在海外資源儲備十分豐富,在非洲擁有大規模高質量銅、钴金屬資源礦山,主要礦產資源包括:銅钴礦山Ruashi 及Musonoi,高品位銅礦山Kinsenda、Chibuluma南礦以及Lubembe項目。其中,有2個為運營礦山,正在開發的項目、探勘項目和出租的項目各1個。除了Chibuluma南礦位於贊比亞以外,其餘項目均位於钴資源豐富的剛果(金)。

據悉,非洲是钴資源最豐富的地區,也是钴資源的出口集散地。美國地質勘探局數據顯示,截至2020年,全球約50.5%的钴儲量位於剛果(金),全球約70%的钴產量來自剛果(金)。

該5座礦山,金川國際的持股比例均在75%-85%之間,控股權在手。在2021年年底,金川國際所有礦山的銅資源總量達到464.3萬噸,儲量達111.2萬噸,钴資源總量達44.4萬噸,儲量接近20萬噸。

當前,Ruashi和Kinsenda這兩大在運營的礦場為金川國際主要的銅和钴產量項目。截至2021年末,Ruashi礦場擁有銅儲量22.7萬噸和钴儲量2.5萬噸,銅資源量和钴資源量分别達到61.4萬噸以及8.2萬噸。為提高該礦產壽命,公司每年60萬噸處理量浮選及磁性分離工廠在去年正式投產,該工廠可通過磁性分離處理低品位氧化物及硫化物材料,且將進一步提高Ruashi礦場壽命。

Kinsenda礦山是全球最高品位的銅礦床之一,有超過百萬噸銅的資源量。雖然該礦場壽命為14年,但其因含大量新增礦石資源,可將礦場壽命延長至20年及以上。

此外,Musonoi項目和Lubembe項目是金川國際未來重要的增長點,前者钴品位達0.9%,處於業内領先水平,後者資源量龐大,銅資源總量達190.9萬噸。

從過往來看,金川國際的業績具有強周期性的特點,隨著銅钴價的上漲,其業績也迎來高增長。

如在行情火爆的2018年和2021年,金川國際的收入和淨利潤均大幅增長。在2021年,銅價、钴價快速上行,公司總收益為8.32億美元,同比增長25.2%,毛利率從2020年的13%大幅提升至2021年的30%,淨利潤同比飙升超300%至1.21億美元。

業績走俏除了得益於行業景氣度之外,金川國際成本管控優勢也功不可沒。過往三年期間,公司每噸銅的C1現金成本從2019年的3068美元下滑至2021年的2611美元,呈現逐年下滑態勢。

钴礦,未來的搖錢樹?

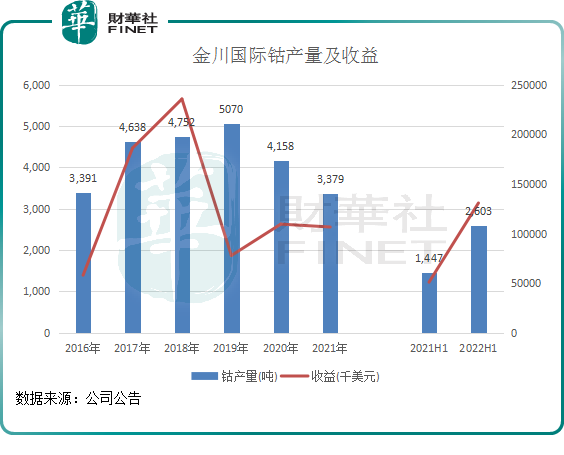

得益於在剛果(金)擁有兩座含钴礦的項目,金川國際成為全球钴生產商中重要的一員。目前,公司钴生產能力為6000噸,居於全球第6位。

钴是三元材料的重要組成部分,據悉,钴可以起到提高電池穩定性、循環壽命、電池倍率性能的重要作用。目前,還沒有任何一個成本更低且性能相當的元素能夠替代钴。

雖然國内智能手機市場銷量下滑,對钴的需求有所減緩。但國内新能源汽車的蓬勃發展,為钴產業帶來了機遇。

在2021年及2022年上半年,我國新能源汽車銷量分别達352.1萬輛和260萬輛,分别同比大幅增長1.6倍及1.2倍,市場增長強勁。全球新能源汽車一哥特斯拉在其2021影響力報告中提到,該公司未來幾年的钴需求會繼續上升,因為其電動車及電池的增長率,會超過钴需求降低速度。

新能源汽車需求增長刺激了對钴電池金屬的需求,钴因此也迎來風口。

2020年和2021年,由於金川國際的钴礦入廠品位下降,導致钴產量和收益均有所下滑。進入2022年上半年,金川國際通過外購钴礦石,以及市場钴價整體較高,公司的钴產量和收益均錄得大幅上漲。

不過令公司欣喜的是,新Musonoi項目將為公司增加額外的钴產能,有望令公司從钴行業高速增長的需求中受益。

Musonoi項目是位於剛果(金)的高品位銅钴礦床,該項目正處於建設之中。根據可行性研究,Musonoi項目的礦場壽命共19年,並且有17.4萬噸钴儲量。根據公司管理層介紹,Musonoi項目投產後,預計公司钴年產量將從3000-4000噸大幅升至1.2-1.3萬噸。屆時,公司有望憑借更高的钴產量迎接新能源汽車市場的發展。

值得留意的是,近日《中證報》消息稱,業内人士證實钴金屬要被戰略收儲。

钴金屬或被戰略收儲的背後因素並非新能源汽車行業的發展,而是另有用途。據悉,钴在高溫合金以及超合金上具備重要應用,作為航空航天領域發動機等核心零部件的重要組成部分。

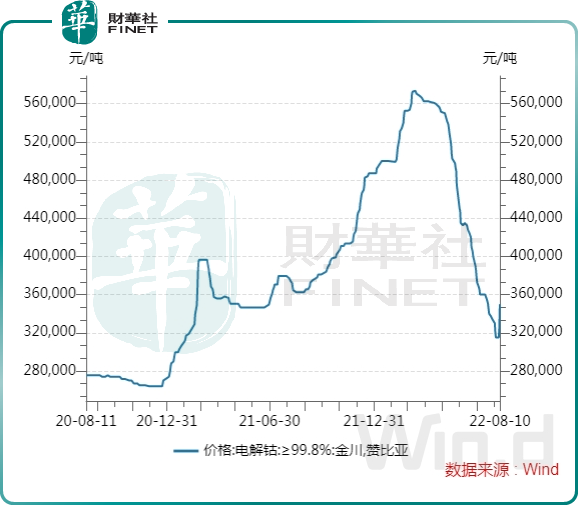

钴金屬要被戰略收儲的消息傳出後,钴價結束了連續多日下跌的趨勢。於8月9日,上海鋼聯發佈的數據顯示,電解钴價格上漲4.2萬元/噸至35.5萬元/噸。而金川國際位於贊比亞項目的電解钴(≥99.8%)價格亦止跌回升,在8月10日價格上升至35萬元/噸,較8月3日31.5萬元/噸的價格上漲了11.11%。

對於戰略收儲對钴價的影響,上海鋼聯钴分析師趙超指出,2022年上半年,國内钴金屬產量約3240噸,折合月均產量540噸,若按之前短期收儲2000-3000噸,對國内電解钴供給將產生較大影響,預計現貨供應較為緊張。

據分析師預測,钴需求將以7%的年復合增長率維持到2030年,這與全球钴供應相匹配,其中動力鋰電池領域於2021-2025年仍有望維持38%的較高年復合增速。未來钴的供應和需求都將得到較快的增長,有望逐步兌現經濟效益。

此外,隨著Musonoi項目和Lubembe項目未來投產運營,金川國際的銅產量也有望得到提升。據安信證券資料顯示,至2025年,預計新能源車領域銅需求佔比將達到47%,而每台電動車的銅耗用量將是傳統内燃機汽車的四倍。這意味著新能源汽車風口之下,銅需求依舊是緊俏的。

屆時,擁有優質銅钴資源的金川國際,業績具有更高的彈性,尤其是公司在Musonoi建成投產後,成長性將非常可期。