2022年8月10日晚,隔洋彼岸的美股三大指數,道瓊斯工業平均指數、納斯達克指數和標普500指數大漲,分别上漲1.63%、2.89%和2.13%,一下子提振了全球資本市場。

其中蘋果(AAPL.US)大漲2.62%,微軟(MSFT.US)大漲2.43%,谷歌(GOOG.US)大漲2.68%。

原因不言而喻:美剛剛公佈的CPI數據終於有了穩定下來的迹象。

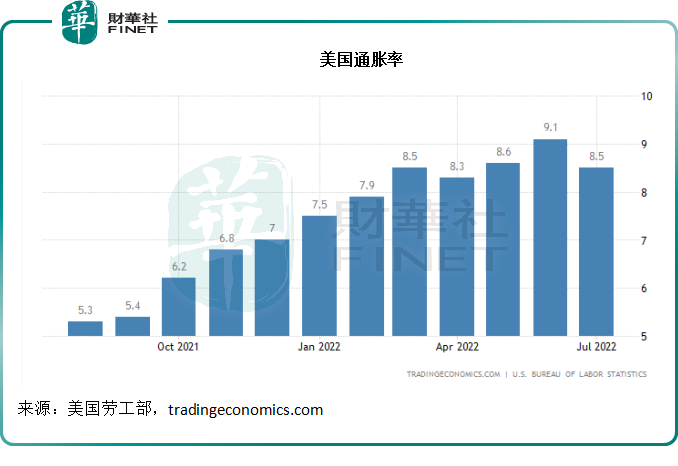

美最新公佈的2022年7月份消費物價指數(CPI)為8.5%,終於從6月份的高位水平9.1%回落,而且也低於市場預期的8.7%,見下圖。

其中能源價格增速放緩是主要的原因。七月份能源CPI在六月份到達41.6%的高位後回落至32.9%,汽油價格、燃料油價格以及天然氣價格漲幅都有所收窄。

但是需要注意的是,7月份的食品通脹率卻突破10.9%,是1979年5月以來的最高水平。

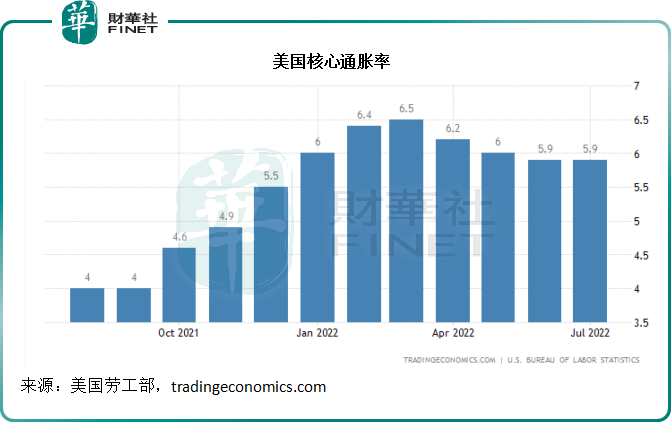

扣除能源和食品價格之後的核心通脹率為5.9%,與上個月持平,但低於市場預期的6.1%,見下圖。

通脹率降下來了,是不是意味著美股從此走上牛市的康莊大道?

筆者認為,通脹率並不能為美股後市定調。

影響美股表現的因素:加息預期和企業業績

當前美股表現主要受到加息預期的影響。

美聯儲的鷹派還是鴿派取態,引發了市場人士一時悲觀、一時樂觀的預期。以這次通脹為例,通脹率有所下降,讓華爾街變得樂觀——認為之前加息遏制通脹的效果在浮現。

需要注意的是,這次通脹率不如上個月高,主要因為能源價格的回落,能源價格回落的原因並非石油產量上升,而是因為石油需求量萎頓不振,要知道石油輸出國組織的計劃增產幅度少的驚人。

所以,從基本面上來看,全球經濟增長放緩的預期,降低了油價的預期,從而讓漂亮國能源通脹率有了喘息的餘地。

但是,值得玩味的是,食品通脹率在上漲,而扣除能源和食品價格的通脹率維持不變(從上文可見),這是否意味著扣除能源價格之後的通脹率,並沒有質的改善。

就在上周,美公佈了理想的就業數據,2022年7月份新增非農就業職位達到52.8萬,遠高於市場預期的25萬,以及6月份經過修正的39.8萬,而失業率則由上個月的3.6%進一步下降至3.5%,為2020年2月份以來的最低水平。

2022年7月份的ISM制造業採購經理指數(PMI)為52.8點,高於市場預期的52點。PMI指數在50以上表示商業活動擴張。如此可見,7月份的讀數雖然較6月時的53點有所下降,但仍處於擴張區域。

這些樂觀數據意味著經濟活動仍十分活躍,就業機會也在增加,也觸發了華爾街對於美聯儲有更大加息空間的憂慮,所以在公佈這些數據之後,美股曾大幅下跌。

大家都將焦點放在了加息上,加不加息,加多大幅度的息。加息對股市的影響為什麽那麽重要?

因為加息預期可以影響到市場利率預期,而市場利率決定了當前的資金成本,資金成本上升,資金對於風險回報的考量就會發生變化,例如當加息預期增加時,聰明資金預計到資金成本會增加,就會逃出高風險的投資標的(股權投資),而轉投更為穩妥的投資,比如說短期國債。

從長遠來看,加息將導致企業的資金機會成本增加,也壓抑了進行業務擴張的意願。

舉個簡單的例子:一家從事生產的企業原本計劃投資10億美元擴張產能,而其預計新增產能可以帶來10%的回報,但是如果加息超出預期,企業這10億用於擴張的資金身價上升,原本其貸款利率或許只有3%,但現在或增加至4%,甚至5%,再加上通脹下原料和勞工成本(從加息到壓抑通脹有一個較大的時間差)的增加,蠶食了其原本的盈利預期,那企業就可能不進行產能擴張、不增加就業,不冒險貸款10億。

這是加息預期對於股市短期和長期表現的影響作用。

但是,不要忘記,影響一只股票股價表現的,歸根結底還是基本面。

在成本通脹、就業數據見頂、加息預期的影響下,上市企業的前景並不是那麽樂觀。

如何看待美股表現?

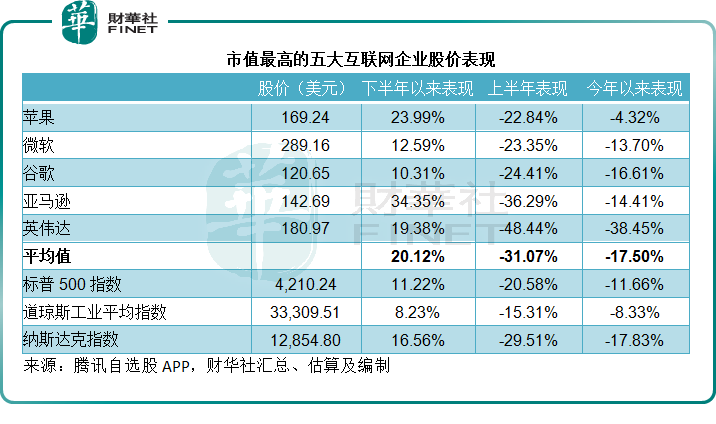

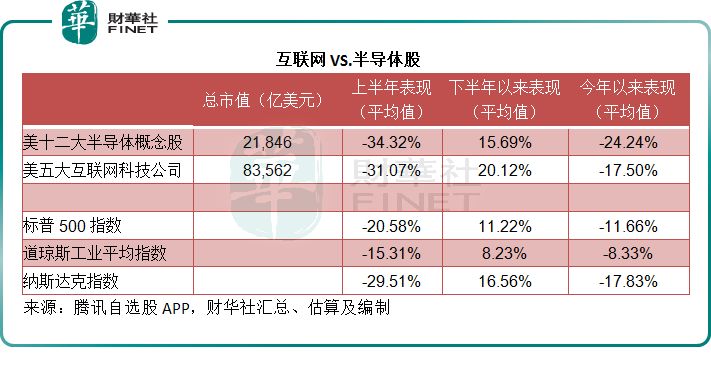

2022年上半年,美股三大指數標普、道指和納指分别累計下跌20.58%、15.31%和29.51%,不過到下半年均有所回升。筆者認為美聯儲加息步伐明朗化是主要原因,抵消了大型科技企業業績一般的負面影響。

下半年以來,標普、道指和納指分别累計上漲11.22%、8.23%和16.56%,其中市值最高的五大互聯網企業大漲是主要的拉動因素。

見下表,蘋果、微軟、谷歌、亞馬遜(AMZN.US)和英偉達(NVDA.US)下半年分别累計上漲23.99%、12.59%、10.31%、34.35%和19.38%。

總額2800億美元的法案對美股有何影響?

近日美股芯片股似乎出現異動,下半年以來起飛迹象,那麽總額2800億美元的法案對芯片股和備受供應鏈困擾的大型科技股是不是有促進作用呢?

筆者認為應該分兩面來看。

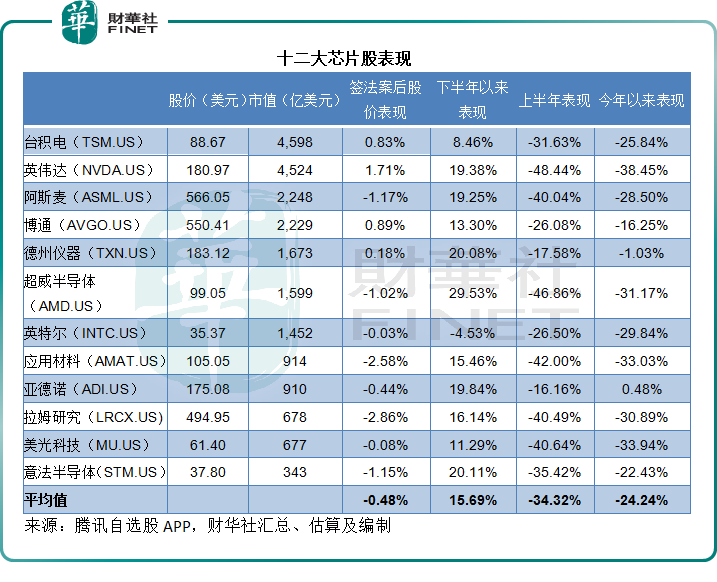

下半年芯片股大漲,主要是因為美股整體上漲。我們選出十二家市值最高的半導體和芯片概念股出來,見下表。這些大型芯片股上半年的股價表現並不理想,英偉達甚至腰斬,但是下半年以來大部分出現了雙位數反彈。

儘管芯片股下半年以來平均有15.69%的漲幅,但整體表現明顯跑輸蘋果等大型互聯網企業,見下表。

需要注意的是,五大市值互聯網企業蘋果、微軟、谷歌、亞馬遜和英偉達,合計市值達到8.36萬億美元,相當於美股總市值的14.13%,而十二大半導體概念股,合計總市值只有2.18萬億美元,僅相當於五大互聯網企業市值的26%,相當於美股總市值的3.7%。

那麽2800億美元的投入有可能帶來怎樣的效果,是不是會讓半導體概念股的業績大大提高?

補貼和鼓勵發展的政策,無疑將有利於這些芯片和半導體公司,該法案的目的是讓這些企業回流,或是在其國内自行開辟生產線。

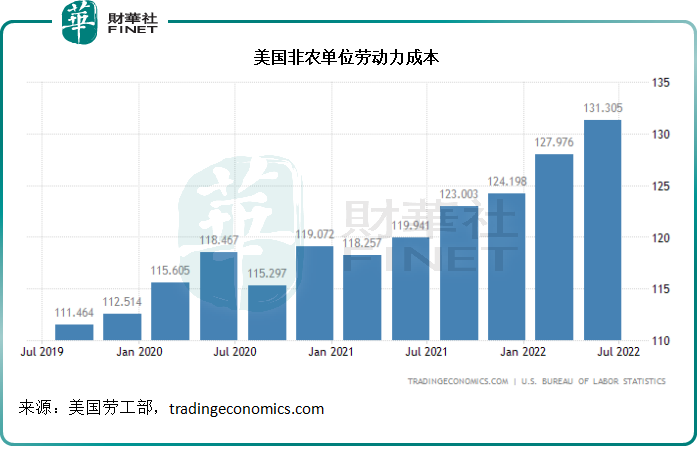

正如前文所述,高通脹、高就業以及越來越嚴重的職位空缺,已經使得勞動力成本處於高水平。2022年第2季,美非農商業領域的單位勞動力成本大增10.8%,遠超市場預期的升幅9.5%,見下圖。

就業率也處於高位水平,那這個國家又將從哪里擠出勞動力來呢?而這些半路出家的勞動力又需要多少的薪酬來彌補他們的機會成本呢?這個算術不難算,肯定比發展中國家的成本高。

更為重要的是,不僅僅是生產端的勞動力需求增加,還需要考慮產業鏈的其他環節,包括運輸、供應鏈服務等。芯片的終端客戶有許多工廠都設在發展中國家,供應端的位置更改,將整個地改變下遊的產業鏈。

沒錯,下遊客戶或許可以遷就芯片供應商來增加運費,但同時也會衡量自身的機會成本,如果成本太高就會將成本轉嫁給終端用戶,而終端用戶在有其他選擇的時候,還會不會選擇美制產品呢?尤其在國内半導體國產化提速,並能生產出相應的產品之時。

另一方面,產能的投資和建造需要一定的時間。當前芯片緊缺的原因是供應鏈中斷,一旦供應鏈的問題得到解決,芯片的產能過剩,是否讓這些回流的產能最終沒有用武之地呢?屆時,不就是徒增沉澱成本。

因此,這些芯片企業未必能充分得益於法案。此外,這些芯片企業有不少是服務於大型互聯網企業——是蘋果、微軟等的供應商。作為全球最大的消費電子企業,蘋果和微軟都擁有極高超的議價力,當它們的利潤因為貿易阻隔、匯率導致的需求減弱,供應鏈成本劇增而受壓時,它們未必能縱容其本土芯片企業的加價。

最終所引致的是整個行業和下遊終端客戶的成本優勢喪失,從而對這些大型企業的盈利增長造成負面影響,那它們的股價表現又怎能幸免於難。