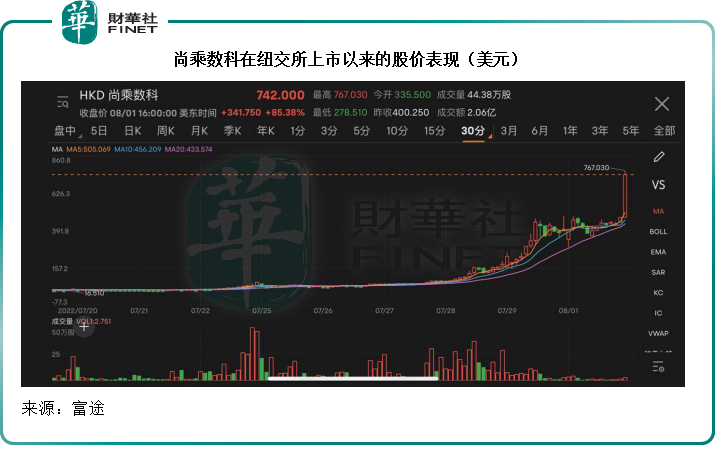

在全球資本市場萎靡不振、中概股表現不佳之時,一家以港元的縮寫「HKD」為交易代碼的紐交所上市公司尚乘數科(HKD.US)一下子牽動了投資者的神經。

2022年7月22日在紐交所上市時,尚乘數科的發售價為7.80美元/ADS,市值約14.43億美元,到2022年8月1日美股收盤,股價已飙升至742.00美元,市值高達1,373.04億美元,在不到半個月漲了94倍!

一下子成為市值第三大中概股,僅次於4476億美元的台積電(TSM.US),以及2392億美元的阿里巴巴(BABA.US),比京東(JD.US)和中石油的市值還高,更比拼多多(PDD.US)的市值高出一倍!

在其後的盤後交易時段,該股更進一步上漲10.24%,報818.00美元。

有意思的是,其控股股東、另一在紐交所上市的中概股尚乘國際(AMTD.US)持有該公司88.70%權益和99.4%的投票權,2022年8月1日的市值只有7.85億美元,與其控制了大部分權益的子公司市值規模相距甚遠。

史詩級的暴漲背後,是股市神話還是浮華虛夢?

尚乘數科有何背景?

有不少媒體將尚乘與李嘉誠扯上了關系,但現在的尚乘數科還與李嘉誠旗下的長和系有關系嗎?遺憾的是,筆者並沒有找到長和系確切的持股數據。

事實上,長和系似乎早在2015年已退出尚乘集團(即尚乘數科控股股東)大股東之列,而尚乘數科於2019年才成立。

尚乘數科的「身世」如下:

時間要追溯到2003年1月,尚乘數科的控股股東尚乘集團由李嘉誠旗下的長和(00001.HK)與澳大利亞聯邦銀行成立,提供金融服務,尚乘集團的管理團隊由長江和記實業有限公司委任。

尚乘集團於2004年10月起展開尚乘數科當前的保險解決方案業務。

十年之後,於2015年後期,(有說在蔡志堅的引薦下),瓴睿資本(L.R. Capital)收購了尚乘集團的大部分權益,隨後,前管理團隊於2016年被當前的管理團隊取代,蔡志堅於2016年1月獲委任為董事長。

2016年7月,尚乘集團推出尚乘數科當前的另一項重要業務——數字投資業務,然後又於2017年12月推出蜘蛛網生態系統解決方案(SpiderNet Ecosystem Solutions)。

2019年9月12日,尚乘數科成立,為尚乘集團的全資子公司,於2019年12月進行了重組,成為一家執掌尚乘集團數字金融服務、蜘蛛網生態系統解決方案、數字媒體、内容和營銷以及數字投資業務的控股公司。

2020年12月31日,尚乘集團與瓴睿資本(L.R. Capital)簽訂股份回購協議,尚乘集團回購了之前分配予瓴睿資本的尚乘集團特定股份,瓴睿資本於尚乘集團持有的其他股份則在2021年12月31日出售給第三方,隨後,瓴睿資本不再成為尚乘集團的股東。

2022年2月23日,在紐交所和新交所雙上市的尚乘國際(尚乘集團控制的上市公司)——一家以香港為總部的綜合金融機構,收購了尚乘數科的大部分權益。

到上市之前,尚乘國際持有尚乘數科已發行股份數的97.1%,擁有99.9%的投票權。而在上市之後,尚乘國際持有尚乘數科的88.7%權益,99.4%的投票權。

也就是說,尚乘數科的街貨量(非控股股東的持股比重)只有極低的11.3%,很容易會因為短期的買賣盤差距而拉升股價,筆者認為,這是尚乘數科股價能在短時間内被炒上的原因。

持有尚乘數科大部分權益的尚乘國際則由尚乘集團持有50.6%權益,而尚乘集團又由蔡志堅全資所有公司持有32.5%權益,而且是其最大股東,無疑是股價大漲的最大得益者。

尚乘數科的主營業務

尚乘數科的業務涵蓋數字金融服務、蜘蛛網(SpiderNet)生態體系解決方案、數字媒體、内容以及營銷和數字投資。

其一站式數字解決方案平台經營四大業務支線:

數字金融服務:主要通過其控制的實體、投資對象和業務合作夥伴,為亞洲的零售和企業客戶提供一站式跨市場的智能數字金融服務。

該公司擁有特定的數字金融牌照,提供以下數字金融服務:

1)AMTD風險解決方案(AMTD Risk Solutions):按香港企業保險收入計為香港最大的企業保險解決方案供應商(據CIC報告)。其全資子公司AMTD RSG自2004年10月起一直為香港保險顧問聯會的成員,於2019年9月獲授予香港保險經紀牌。

2)PolicyPal:面向新加坡消費者和中小型企業客戶的一站式數字保險技術平台。該公司於2020年8月取得了PolicyPal Pte. Ltd.的控制性權益。其全資子公司BaoXianBaoBao Pte. Ltd.是一家直保和獲豁免金融顧問注冊保險經紀商,可在新加坡提供除再保險之外的壽險投資產品。BaoXianBaoBao Pte. Ltd.是第一家從新加坡金融管理局(MAS)金融科技監管沙盒畢業的企業。

除此以外,尚乘數科已簽訂協議,可收購或申請亞洲一些最稀缺的數字金融牌照,並通過以下業務提供多項數字金融服務:

1)Singa Bank:這是一家數字批發銀行,為中小企業及企業客戶提供綜合服務。其子公司AMTD Digital Holdings Pte. Ltd.於2019年12月與小米集團-W(01810.HK)、新加坡能源集團(SP Group)以及Funding Societies組建銀團(其中AMTD Digital Holdings Pte. Ltd.為最大股東),於2019年12月31日申請新加坡數字銀行批發業務牌照。

然而,新加坡金管局於2020年12月向其他申請人頒發了第一批四張牌照,包括兩份數字全銀行牌照,頒發給:(1)一個由新加坡網約車巨頭Grab和新加坡電信組成的財團,(2)騰訊(00700.HK)持有股份的東南亞「小阿里」Sea(SEA.US)全資所有實體;另外兩份則為數字批發銀行牌照,授予(3)一個由綠地金融控股、香港聯易融和Beijing Co-operative Equity Investment Fund Management Co. Ltd.組成的財團;以及(4)螞蟻集團全資所有的實體。

並沒有派發給Singa Bank,尚乘數科表示往後會繼續與小米把握數字銀行牌照的機遇,並計劃在新加坡金管局下次招標時再提交申請。

2)Applaud:於2020年7月14日向新加坡金管局提交了直接保險(綜合)牌照,結果未知。

3)CapBridge:一家私人線上交易所,整合了籌資和二級市場流通平台,面向全球增長企業和建基於新加坡的基金。

蜘蛛網生態系統解決方案(SpiderNet Ecosystem Solutions):扮演超級連接器和數字加速器的角色,為亞洲企業家和企業服務,幫助其觸達資源和技術,為其提供尚乘蜘蛛網生態體系,收取會員費。

目前,尚乘數科與尚乘國際簽訂協議,為天星銀行提供蜘蛛網生態系統解決方案,包括資源、資本支持以及金融專業技術,以支持其業務的拓展,每年收取服務費。

值得一提的是,天星銀行是由尚乘數科的最終控股股東尚乘集團(持有10%權益)和小米合資設立的虛擬銀行,於2020年6月取得香港金管局頒發的八張虛擬銀行牌照之一。

尚乘數科並不持有天星銀行的權益,但尚乘數科與其控股股東簽訂協議,以賦能天星銀行使用其蜘蛛網生態系統和支持該銀行逐步建立自己的生態體系。

數字媒體、内容以及營銷:該公司於2020年5月推出了其數字媒體、内容和營銷業務。

數字投資:該公司直接投資於多家創新技術公司,包括:

1)沛星互動科技(Appier):一家人工智能科技公司,提供精準營銷的AI解決方案。

2)日日煮(DayDayCook):亞洲年輕美食愛好者的内容驅動型風格生活品牌,線上平台擁有逾6000萬用戶。

3)微醫(WeDoctor):中國最大的科技驅動型醫療保健解決方案平台之一,提供無縫線上和線下醫療保健服務。

4)尚乘東盟團結基金(AMTD ASEAN Solidarity Fund):其與新加坡金管局、世界銀行集團旗下機構以及東盟銀行協會(ASEAN Bankers Association)成立的非營利實體東盟金融創新網絡(ASEAN Financial Innovation Network)於2020年4月創立的基金,初始資本為5000萬新加坡元,投資於創新企業。

除了提供融資外,團結基金還會為金融科技公司提供全面授權,使用其尚乘蜘蛛網生態系統。該公司通過團結基金投資了五家金融科技公司,包括建基於雲的對話式AI平台Active.ai,信用卡賦能平台CardUp,中小企業數字金融平台Funding Societies(前為眾籌公司,現為借貸公司),以及跨境支付平台TranSwap。

5)新加坡金管局-新加坡金融科技協會-尚乘金融科技團結基金(MAS-SFA-AMTD FinTech Solidarity Grant):於2020年5月成立,初始資金為600萬新加坡元,為金融科技企業拓展新業務和把握發展機會提供支持。到招股章程發佈日期為止,已有大約190家金融科技公司從該基金中得益,並從中充實了其尚乘蜘蛛網生態系統。

尚乘數科靠什麽賺錢?

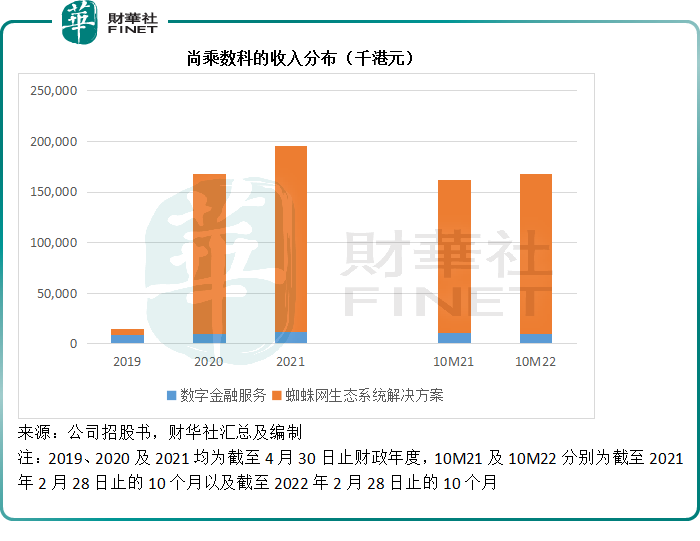

尚乘數科的收入包括:1)數字金融服務收入,主要為保險經紀收入,即向保險買家收取費用和佣金。以及2)蜘蛛網生態系統解決方案業務收入,按合約期確認費用收入。目前,蜘蛛網生態系統解決方案業務收入是其主要的費用和佣金收入。

有意思的是,尚乘數科的淨利潤比收入還高。

以截至2022年2月28日止的10個月業績為例,收入為1.68億港元,股東應佔淨利潤卻高達1.98億港元,這是因為通過損益表入賬的金融資產公允值變動收益大大提振了其淨利潤的表現,2022財年前10個月的這筆收益高達1.27億港元,相當於稅前利潤的61.17%,遠遠超出合並入賬的主營業務(即保險經紀收入和蜘蛛網生態系統解決方案)所帶來的經營利潤1.18億港元(按年下降2.68%)。

換言之,在截至2022年2月末止10個月主營業務收入僅按年增長3.45%、經營利潤按年下降2.68%的背景下,股東應佔淨利潤仍能大增加67.76%,全靠公允值收益。

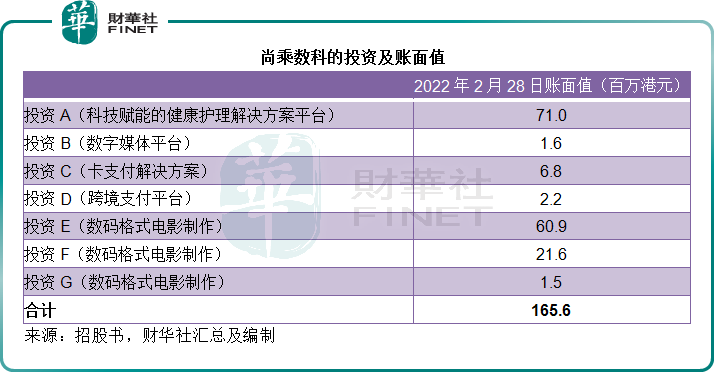

公允值變動收益如此顯著,主要因為尚乘數科於期内出售了一項投資,涉及一個内容驅動型風格生活平台,確認收益1.307億港元。

值得注意的是,這項投資於截至2021年4月末止的財政年度,為其帶來44.5百萬港元的公允值收益。

除了這項投資外,截至4月末止的2021財年,尚乘數科出售了一項投資,涉及人工智能技術服務,而確認了收益55.1百萬港元,所以這兩年其公允值收益如此了得。

從該公司提供的數據來看,截至2022年2月28日止,其投資項目的合計賬面值或為1.656億港元,見下表所列。在出售了上述盈利的投資之後,在接下來全球資本市場陷入熊市的2022財年能否繼續取得投資好成績存疑,而其投資項目的存貨已不多,恐怕在短期内無法支撐其業績增長。

總結

也許,金融科技是一門好生意。

創投項目估值因為美國加息而被下調之時,投資收益在短期内能否為尚乘數科帶來超越其資產容量的價值,值得深思。

該公司目前的市值1,373億美元,是其截至2022年2月28日止12個月總收入2.01億港元的5,351倍,是最近12個月淨利潤2.58億港元的4,178倍,也就是說,現在買入尚乘數科起碼要到4178年後才能回本,而且前提是遇到2021年這樣的西方大牛市年份,是繁華虛夢還是股市神話,一目了然,取決於音樂停時,誰會找不到接盤俠。