用戶規模可與推特(TWTR.US)分庭抗禮的社交媒體平台「閱後即焚」Snapchat母公司Snap(SNAP.US),於7月21日公佈2022年第2季及上半年業績後,股價在公佈業績後的交易日下挫近40%,市值由上一個交易日的268億美元大幅下降至163億美元,短短一個交易日蒸發了105億美元。

受Snap大跌拖累,尚未公佈業績的社交媒體大哥Facebook母公司Meta(FB.US)股價亦下挫7.59%,市值蒸發376億美元;到8月初才公佈業績的圖片社交平台Pinterest(PINS.US)則大跌13.51%,市值蒸發19億美元。

只有當日公佈業績的推特逆市向上,收市回升0.81%,守住39美元以上位置。

與國内最大的社交平台騰訊(00700.HK)主營業務豐富多元不同,Meta、Snap、推特和Pinterest主要依靠廣告收入撐起了其自身的社交王國,而騰訊的收入覆蓋面非常廣,包括遊戲、廣告、金融科技、社交媒體增值服務、雲計算以及投資等。

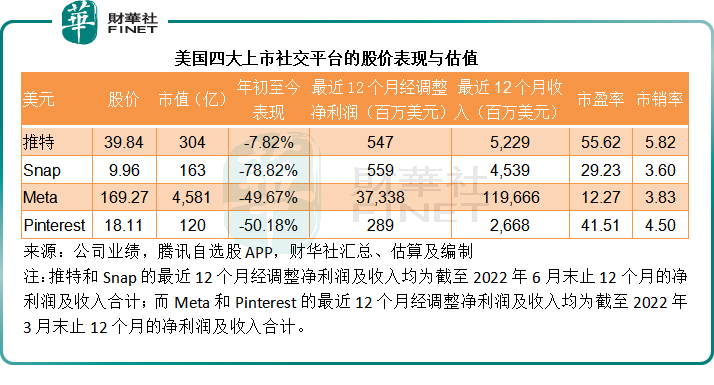

今年以來,Meta和Pinterest的股價已累計下挫近50%,而Snap當前的市值僅相當於年初的20%左右,只有推特因為馬斯克的收購還保留一些顔面,雖然現在收購存在爭議。

Snap和推特率先公佈的2022年第2季及上半年業績表現不佳是其股價下挫的主因,不過筆者認為,市場對於社交平台的用戶增長以及廣告收入增長的可持續性感到擔憂,才是最根本的原因。

Snap與推特最新業績表現

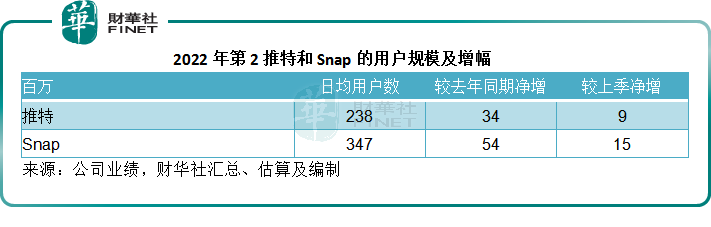

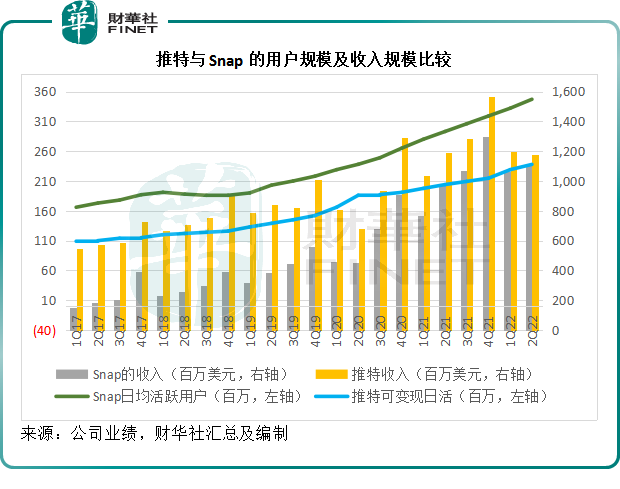

2022年第2季,推特日均可變現用戶數為2.38億,較去年同期增長33.8百萬,較上季淨增8.8百萬。

Snap的用戶增長率繼續領先,其日均用戶數為3.47億,較去年同期增長54百萬,較上季淨增15百萬,見下圖。

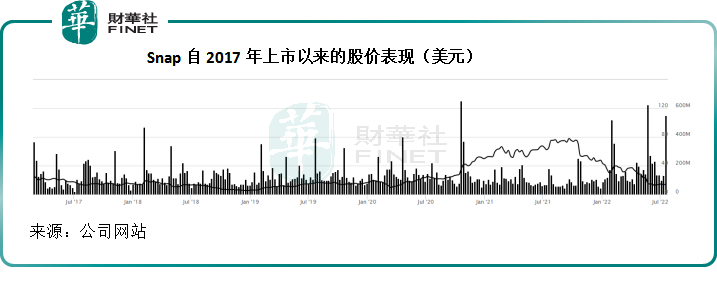

Snap的日活用戶規模始終跑赢推特的可變現日活規模,而且在最近幾個季度,Snap與推特的差距在擴大,反映Snap的淨增速要高於推特,見下圖的曲線部分。

收入方面,推特的收入規模則一直在Snap之上,或反映推特的收入模式更為有效。但是值得注意的是,在今年的兩個季度,推特與Snap之間的收入差距在縮小。

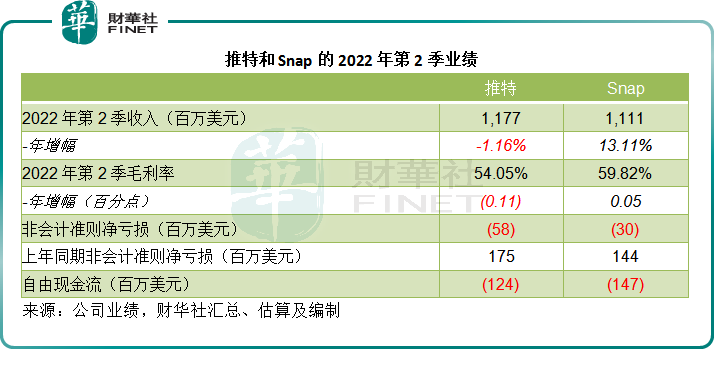

2022年第2季,推特季度收入同比下降1.16%,至11.77億美元;毛利率按年下降0.11個百分點,至54.05%;非會計準則淨虧損則達到5772.8萬美元,相較去年同期為淨利潤1.75億美元。

Snap的季度收入與推特已相差無幾,按年增長13.11%,至11.11億美元;毛利率按年提升了0.05個百分點,至59.82%,非會計準則淨虧損為2959.8萬美元,相較上年同期為淨利潤1.44億美元。

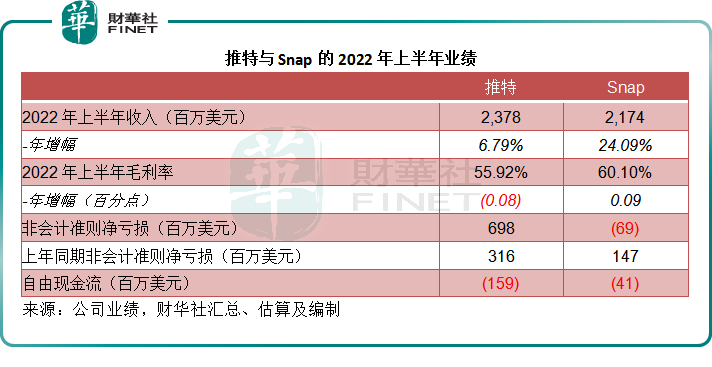

至於2022年上半年業績,由於推特的第1季收益較高,抵消了第2季的虧損,盈利表現要優於Snap,見下表。

欠佳的2022年第2季表現,或揭示出社交媒體用戶增長見頂,廣告營收增長呆滞(或與高通脹以及美聯儲收水之舉令資金成本增加有關),以及競爭加劇的困境。

更為重要的是,馬斯克收購推特出爾反爾,理由是推特的用戶數據有問題,機器人刷數據的比重過高。這不由得讓人擔心,其他社交平台的數據或許也存在與推特一樣的問題,只是首富將問題公開化而已。

但其實,不論首富的理由是什麽,結果只有一個,就是首富不想要推特了,這將大大改變資本市場對於社交平台的估值,尤其是在加息和縮表導致資金成本大增之時,社交平台的估值或被相應調低,筆者認為,這才是社交媒體股遭到沽壓的首要因素。

從四大平台的開支流向看其相對競爭力

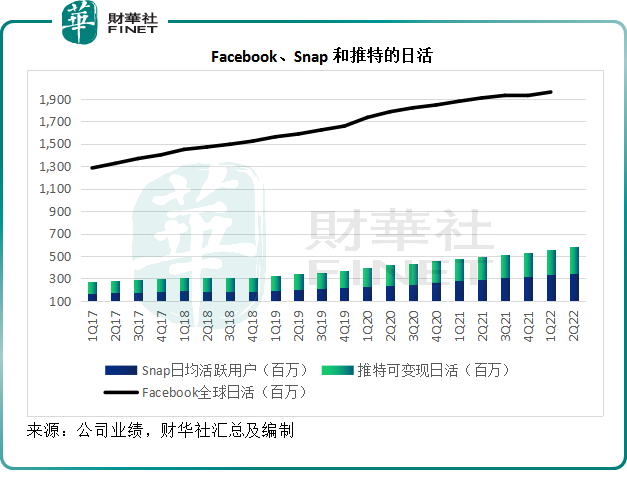

Pinterest只發佈月活數據,難以與Snap和推特分别發佈的日活及可變現日活進行比較,在此我們先來比較Snap、推特和Meta的用戶數據和變幅。

2022年第2季,Snap的日均活躍用戶規模為3.47億,推特的可變現日活躍用戶規模為2.38億,分别較上季增加15百萬和8.8百萬,而2022年第1季的季度增幅則分别為13百萬和14.3百萬。顯然,這兩大社交平台最新一季的日活躍用戶增長幅度有所縮小。

另一方面,尚未公佈2022年第2季業績的Meta也遭遇用戶增長之痛,雖然2022年第1季Facebook(不包括Instagram等應用)日活增加31百萬,但其之前一季(即2021年第4季)實際上按季下降了1百萬,是這一全球最大社交平台多年以來的首次下降,也引發了市場對於社交平台用戶增長見頂的憂慮。

面對用戶增長頹勢,社交平台們如何應對?

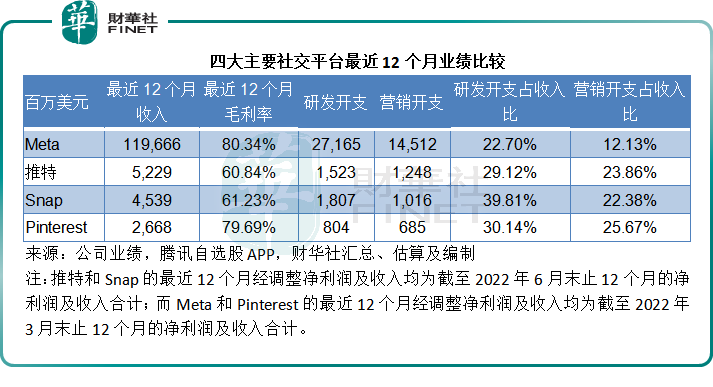

最近12個月的毛利率數據顯示,Meta憑借其用戶規模的規模性——Facebook的用戶規模是Snap和推特兩個平台合計用戶的3倍以上,「全家桶」用戶規模是兩個平台總和接近5倍,而Pinterest憑借其產品的獨特性,而享有較高的毛利率,見下表,Meta和Pinterest最近12個月毛利率約為80%,而推特和Snap約為61%,相差近20個百分點。

Meta不論用戶規模還是收入規模,都遠勝其餘三家規模小得多的社交平台,因此其經營規模效益也更佳。下表顯示,研發開支和營銷開支佔比分别為22.70%和12.13%,較同行低大約10個百分點。

三家小型社交平台中,Pinterest的營銷開支佔比最高,反映出該平台要在激烈的競爭中生存,不得不為獲客投入更多。

推特和Snap的營銷支出佔比大致相當,但是Snap明顯要比推特更重視研發,研發開支佔比高達39.81%,比推特高出10個百分點。由此顯示Snap應對競爭以及增長瓶頸的主要辦法或是通過研發改變命運。

在第2季業績發佈會上,Snap提到為了帶動長期收入增長恢復到過往的高水平,其將聚焦三個方面:1)繼續投資產品和平台,以維持社區的擴張;2)大幅投資其效果廣告業務,以便為廣告開支提供可測量的回報。3)孵化新的收入來源,以多元化其收入來源,以創建更具韌性的業務模式。

總結

「花無百日紅」,全球的人口規模有限,社交平台的流量規模增長亦然。當流量不能再帶起收入的增長時,社交平台們需要拓展的是每用戶可能產生的價值,而這些價值從何而來?取決於平台如何設計自己的變現模式。

有的平台以「租金」模式「坐收漁利」,例如蘋果(AAPL.US),通過應用商店的分成賺取低成本收入;有的平台以「中介」形式,通過流量和交易賺取中介費,例如阿里巴巴(BABA.US);社交平台主要通過提供聚合用戶的「場地」形式,收取廣告商的廣告費。

在實業世界,獲利模式隨著社會和市場的發展而不斷變遷;線上的平台世界也是一樣,廣告收入總不能一直長青,尤其在各種社交平台推陳出新,爭奪有限的用戶時,廣告資源所帶來的利潤也會被攤釋。

Meta推出元宇宙,企圖以新的噱頭來鞏固其社交平台的龍頭地位,同時也希望通過硬件銷售來拓展第二營收,但似乎收效甚微。

Snap除了研發和拓展AR場景等業務外,還推出付費訂閱服務Snapchat+,提供多項專屬的體驗服務,目前適用於美國、英國和加拿大用戶,期望通過附加值服務來增加營收,事實上,這也正是騰訊在QQ時期已經在做的嘗試,但從騰訊的例子來看,似乎還不如遊戲業務的收益來得踏實。

推特還在與馬斯克的拉扯中不知何去何從。

總括而言,社交平台的未來將取決於它們能否為市場帶來耳目一新的變現方式,足以撼動用戶的錢包,也足以撼動其未來,否則,估值下調也只是遲早的事,畢竟在2020年初美聯儲放水以來,它們的股價已經累積了太多太多水分。

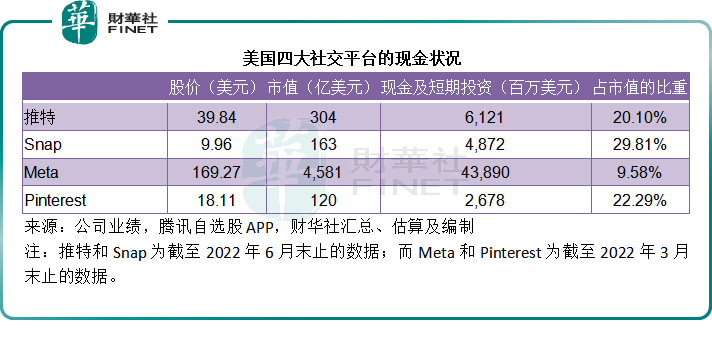

不過,美國的社交平台股積累了很大筆的淨現金,佔它們市值的比重達到兩成以上(Meta除外),見下圖,這或可為它們的股價跌勢起到一定的緩和作用。

不過,筆者始終相信,在資金收縮的當下,市場更趨務實,真正支撐估值的,將是它們對於未來的規劃能否產生有說服力的營收和利潤。