泡泡瑪特(09992.HK)這個號稱年輕人的茅台,近日股價創新低,已經在20港元附近徘徊,與其2021年2月的106港元的高點比起來,一年多時間股價跌去八成。而目前市值與其巅峰時相比,蒸發逾千億港元。

光是今年其股價跌幅已近50%,而進入7月以來下跌趨勢更加迅猛,近期周線實現三連陰,前兩周跌幅分别為12.53%、22.78%,而本周截至目前也已超10%下跌。

面對持續下挫的股價,公司管理層坐不住了,7月18日盤後,泡泡瑪特發佈公告稱公司當日以21.1港元-22.85港元/股的價格回購股票867.96萬股,耗資約1.9億港元。這是其上市以來超十次回購中金額最高的一筆。從盤面看,如此大手筆的回購,短期效果不錯,股價似乎暫時止住了跌勢。

剛上市時讓無數投資人後悔沒買到的明星股,卻在一年多時間里加速下跌,如此反差是為何?而其未來出路在哪?

半年報淨利潤增速首次為負

股價變化離不開基本面的業績。7月15日,公司發佈今年上半年業績預警公告,上半年預期收入增速不低於30%,淨利潤同比負增長不高於35%,為其首次負增長。公司將利潤下滑歸於疫情影響。

據公告,疫情對泡泡瑪特的盲盒銷售主要有兩方面影響:

線下:門店和機器人商店受到關停影響,特别是門店還集中在一二線城市,對比去年同期來說,今年上半年受影響較大;

線上:因疫情影響部分地區物流的時效性,從而影響線上銷售。

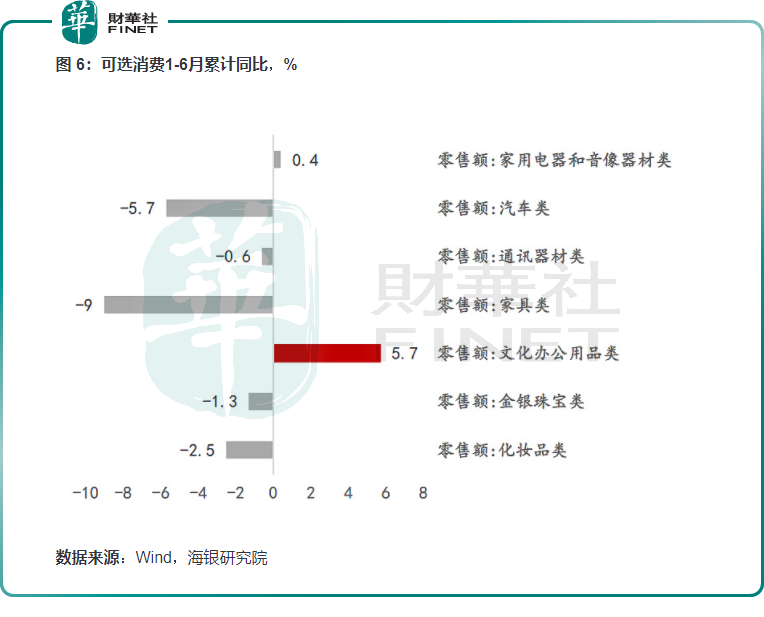

2022年上半年,受疫情反復影響,整體消費,尤其是線下消費承壓,上半年社零總額同比下降0.7%,而可選消費受到的影響更大。

潮玩、盲盒是可選消費品,且線下門店是重要銷售場景,電商渠道也需要物流支撐,疫情影響對此確實較大。

但疫情原因,或只是業績下滑的部分解釋。泡泡瑪特中報業績交流紀要顯示,4至5月疫情嚴重,各渠道確實銷售承壓;但6月疫情已大幅緩解,泡泡瑪特的銷量卻仍是負增長;至7月部分渠道降幅才有收窄。

在公告中,公司還提及,消費者的消費欲望減弱,進而影響業績下滑。消費者的購買欲下降,主觀喜好的變化也是對業績的一大重要影響。

盲盒不香了?

泡泡瑪特最輝煌的時候,應該是剛上市的時候。2020年12月11日,頂著「盲盒第一股」光環,泡泡瑪特於港交所上市,開盤漲幅即翻倍,市值一度超1100億港元。而其在2019年4月從新三板摘牌時,公司市值不足10億元。

隨著在港交所上市初期股價表現亮眼,資本市場當時也流傳著無數段子,比如最火的一個段子是投資人在上市前後,對其創始人王寧的評價。

泡泡瑪特沒火以前,投資人對王寧的評價是:學歷平平,沒正經上過班,說起話來表情平靜,沒感染力,團隊也沒精英。

上市後,每一位投資人都提到:王寧性格沉穩、話不多,喜怒不形於色,擁有「消費創業者」的許多優良品格。

資本為何在上市前後對其評價有如此強烈的反差?投資人當時看重的,或是盲盒這個新型賽道的成長性。盲盒這種容易刺激多巴胺,很容易具有成瘾性,成本又不高的新型賽道,潛力似乎很大啊?據招股說明書,其上市前的業績,也是符合高成長的特徵。

根據安信國際在其2020年12月上市前的研報,「泡泡瑪特過去三年業績呈現了爆發式的增長,收入從2017年1.58億人民幣增長至2019年16.8億人民幣,CAGR(年復合增長率)為226.3%。淨利潤從2017年156.9萬增長至2019年4.5億,淨利潤大幅增長過百倍。」

然而就是這樣一個曾經被資本看好的公司,卻在一段時間内陷入負面新聞被不斷質疑。

2022年初,泡泡瑪特和肯德基聯名推出6個普通款和1個隱藏款的盲盒產品,一度引發消費者搶購,隨後陷入浪費糧食輿論質疑中,被中消協點名,泡泡瑪特也在被點名後全部暫停定制盲盒業務。6月,泡泡瑪特被媒體報道稱存在向兒童推銷或銷售衣著暴露的性感手辦的問題,一時引發消費者質疑。

有關部門也加強了對盲盒銷售的監管。1月14日,上海市市場監督管理局發佈《上海市盲盒經營活動合規指引》,劃出盲盒經營紅線,並提出單個盲盒售價一般不超200元、禁止向8周歲以下未成年人銷售盲盒等建議。

此外,泡泡瑪特多次因退貨難、霸王條款、二次銷售、甲醛超標等問題站在輿論的風口浪尖,在黑貓投訴平台上與泡泡瑪特相關的投訴量已接近9000條。

而在年輕人心中,盲盒似乎也「不香了」,年輕人購買欲的下降表現明顯。在小紅書上,「泡泡瑪特退坑」的筆記已經突破10000篇;在二手市場上,一度被瘋炒至15000元的高端產品MEGA,價格已經腰斬,而普通產品在閑魚兩折價就能包郵帶走。

這個曾經在資本眼中的高成長性公司,陷入了負面輿論、監管陰影,關鍵是年輕人似乎已經不再青睐,泡泡瑪特的未來在哪?

第二增長曲線是出海嗎?

為了應對「危機」,泡泡瑪特的自救方式是去海外發展。

據環球網報道,7月16日,泡泡瑪特在日本東京開出首家門店,門店位於澀谷大街一幢兩層獨棟建築内,開業當天,日本首次發佈限定款LABUBU潛水員吊卡引起當地粉絲排隊搶購,MOLLY、SKULLPANDA、DIMOO等中國潮流IP也吸引了大量潮流愛好者。借助澀谷大街的潮流輻射影響力,泡泡瑪特日本首店引發了當地潮流圈層的熱烈反響。

其實早在2018年,泡泡瑪特就已開始拓展海外市場,推廣品牌和潮玩文化。經過近5年探索,泡泡瑪特陸續將潮玩帶到了23個國家和地區。根據2021年年報描述,「2022年我們將加速海外佈局,向全球輸出來自中國品牌的潮流玩具文化。」截至目前來看,出海進度似乎還不錯。

今年以來,泡泡瑪特歐洲首店、大洋洲首店、美國快閃店相繼開業。據管理層在7月17日的交流會上透露,目前泡泡瑪特國外已開業門店有26家,其中12家是固定的長期門店,14家是租期為一年左右的快閃店。管理層預計到今年年底,泡泡瑪特國外門店將開到42家。

在海外的業績方面,2021年海外收入1.37億元,同比增長85.2%,但在收入中佔比僅為3%,雖然增速高,但可能是由於基數小的原因,在營收中比例仍然較小,成長性還需要時間來檢驗。

管理層對於海外業務的發展信心滿滿,據財聯社報道,泡泡瑪特副總裁、泡泡瑪特海外業務總裁文德一曾表示,在未來10年,國際業務將是泡泡瑪特最為重要的發力點之一。但在大力發展海外業務的同時,也會影響成本,海外業務毛利率可能在短期内處在低位。

機構的態度

不管海外業務未來成長潛力如何,但至少今年上半年,泡泡瑪特的淨利潤增速下滑是不爭的事實。目前機構如何看待?

高盛發佈研究報告,將泡泡瑪特2022年至2024年淨利潤預測下調24%至37%,以反映其收入和利潤波動的可見性較低。公司表現不佳是由於激烈競爭和擴張投資導致毛利率的不確定性,利潤率狀況波動超過預期。

浙商證券和國泰君安各維持泡泡瑪特「買入」和「增持」評級。摩根士丹利和瑞信也分别維持住泡泡瑪特「增持」和「跑赢大市」的評級,但同時降低對該公司的目標價,前者由55港元降至36港元,後者由55港元下調至43.7港元。

而中金公司也同樣下調了目標價,其表示,維持泡泡瑪特「跑赢行業」評級,最高目標價為40港元,較此前目標價下調約19%。

從以上部分機構給出的研判情況來看,部分機構對於泡泡瑪特仍然看好,但對其目標價下調,態度偏謹慎。人無千日好,花無百日紅,曾經高速增長的泡泡瑪特,如今增速慢了下來,但因為海外市場的開辟,未來或許充滿希望。

正如泡泡瑪特COO(首席運營官)司德在分享會中所說:

「沒有哪家公司敢打包票會一直一帆風順,波折在所難免。很多優秀的企業都經歷過高光,也遭遇過低谷,好公司一定是攜手所有人跨過低谷,走到一個更好的時間點。」

我們期待那個時間點的來臨。