近日,中國最大的雲端人力資本管理(HCM)解決方案提供商——北森控股(以下簡稱「北森」)此前向港交所遞交的招股書顯示已失效。

於7月11日,北森便迫不及待在港再度遞交了招股書。

而在四個多月前,同處HCM SaaS賽道的CDP集團亦將上市目的地瞄準了港交所,出現在港交所的新上市申請資料中。

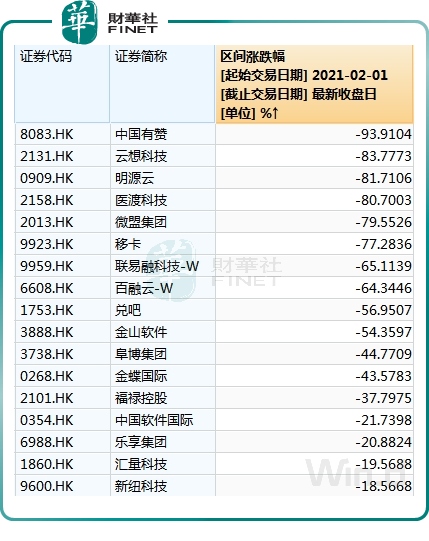

就目前看,港股市場是國内SaaS企業理想的上市地。截至目前,已有金蝶國際(00268.HK)、微盟集團(02013.HK)和中國有贊(08083.HK)等SaaS企業成功赴港上市。

但最近一年半,港股SaaS概念股集體遭遇滑鐵盧,呈現一片凄涼的景象。Wind數據統計,在2021年2月到達股價階段頂點後,大多港股SaaS概念股的股價開啓了暴跌模式。其中,中國有贊至今累計暴跌逾90%,雲想科技(02131.HK)、微盟和移卡(09923.HK)等股也均大跌逾70%。

從暴漲到狂跌,SaaS概念股短時間便遭「血洗」,有券商分析其中原因時提到:在過去一年多時間里,大部分SaaS對應的「下遊」日子並不好過;同時,很多SaaS企業都沒有利潤,收入增速跟不上P/S增速,存在對標美股SaaS板塊炒估值的嫌疑。

北森和CDP集團此次開啓上市之旅的時間,恰好「趕上」了SaaS板塊這一波殺跌的趨勢中。若能成功赴港上市,港股的環境或不利於北森和CDP集團。但要赢得市場,SaaS企業需要來自資本市場的資金支持,拓寬融資渠道、加碼市場開拓力度才是真。

與微盟和有贊不同,北森的定位在於HCM領域向大中型企業提供SaaS服務。在這塊細分賽道中,北森能否逆勢而上?

藍海市場中的「王者」

在介紹北森之前,我們先了解一下什麽是雲端HCM市場。

HCM,即人力資本管理,或者說人力資源管理,是企業用於招聘、管理、發展、留住及優化其人才的解決方案及相關專業服務。

我國HCM市場較為復雜,存在多個不同功能的細分模塊,主要有幾大類:招聘、測評、核心人力、績效和繼任等。

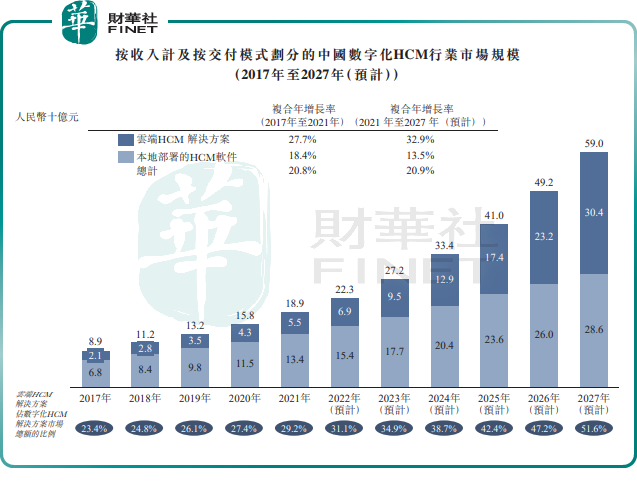

HCM市場的存在,主要是為了服務「人」,為企業内部員工的管理和提效增添一份力。而吸收入數字化後,國内的HCM市場進入了新的發展階段。根據灼識咨詢的資料,2021年中國HCM數字化率僅為5.1%,遠低於美國的37.3%。隨著國内經濟進入數字化轉型的大浪潮中,數字化的HCM市場也迎來風口。數據顯示,預計中國數字化HCM解決方案市場將於2027年達至590億元,2021年至2027年的復合年增長率為20.9%。

同時,數字化HCM市場又分為雲端HCM市場和本地部署市場,後者是傳統的方式,需要大量的人力及時間於客戶的本地部署服務器及個人電腦上完成安裝及配置。

通過利用大數據、人工智能和雲計算等領先技術,雲端HCM 解決方案在提高企業效率、節約成本和生產率方面,較本地部署HCM軟件具有顯著優勢。因此,雲端HCM市場增長更具前景,預計2021年2027年市場規模復合年增幅高達32.9%。

北森則是這個市場中的「王者」。

2021年在中國雲端HCM解決方案市場近300名市場參與者中,北森的市場份額佔11.6%,這一數字高於第二及第三大企業的總和。在國内更廣闊的數字化HCM市場中,按照2021年收入計算,北森在超過500名市場參與者中位列第三,市場份額為3.4%。

北森基於雲端PaaS基礎設施上搭建了iTalentX平台,基於iTalentX平台,北森控股形成了兩大業務板塊,分别是雲端HCM解決方案業務,以及專業服務業務。

其中,雲端HCM解決方案是為客戶提供HCM的全周期雲服務及人力資源數據分析解決方案,以幫助企業高效地招聘、測評、管理、發展及留用人才。

而專業服務又分為實施服務、增值服務兩個方面,實施服務是幫助客戶配置及測試北森控股的解決方案;增值服務則是勞動力優化咨詢服務以及特定需求的定制產品開發服務。

值得留意的是,北森和CDP集團都自稱是一體化HCM解決方案提供商,服務内容都涵蓋企業於員工全生命周期的HCM需求。

但北森和CDP集團存在著一定的差異。

北森屬於工具型企業,偏向於為企業解決技術問題,幫助企業定義、識别及培養員工;CDP集團則屬於SaaS+企業,側重數字化員工體驗層面的服務,以企業運營結果為導向。

因此,CDP集團也在其細分領域成功當王。按2020年HCM SaaS+服務產生的收入計算,CDP集團是中國排名第一的HCM SaaS+平台,同時還是中國排名第一的跨國 HCM SaaS+服務提供商。

從收入結構看,兩者存在差别。其中,北森兩大收入來源是雲端HCM解決方案業務和專業服務業務;CDP集團則是整合SaaS+業務(包括核心HCM、工資和稅務管理及社保管理等)以及勞動力管理業務(即向企業提供外派員工)。

兩者下遊客戶也有一定的差異,雖然都是面向國内中大型企業(中小企業壽命低和需求不強),但北森的客戶群體更多是在科技型領域,如科技、金融服務和汽車制造等領域;CDP集團則相對比較廣泛,醫療、科技和零售等領域均有其客戶。

從整個SaaS市場看,北森和CDP集團最大的共同點便是上文提到的「都沒有利潤」,都逃脫不掉行業的這塊通病。

在2020財年(截至3月31日止年度)-2022財年,北森分别巨虧12.67億元(人民幣,下同)、9.4億元及19.09億元,三年累虧超40億元,經調整(撇除可贖回可轉換優先股的公平值變動等)後,北森也依然處於虧損的漩渦中,分别虧損2.52億元、1.21億元及1.64億元。

CDP集團方面,於2019年、2020年及2021年前三季,CDP集團分别虧損4.15億元、2.55億元及3.46億元,整體虧損規模較北森小。經調整後,CDP集團上述三個報告期分别虧損0.82億元、0.93億元及1.05億元。

SaaS企業的客戶租用訂閱模式,注定了企業前期需要大量的基礎設施投入和研發投入,所以尚未在市場中建立起規模優勢和強大的競爭壁壘時,階段性虧損幾乎是必然的。即便是穩居全球CRM軟件市場首位的Salesforce,也是在深耕了十幾年的SaaS市場,到2015年才扭虧為盈。

北森VS CDP,哪家強?

既然細分賽道不一樣,那北森是否比CDP集團更具發展前景?這值得我們考究一番。

我們從多個維度對比北森和CDP集團,找出北森業務模式、發展方向等層面的優缺點。

(1)成長性。

虧損是行業的通病,而營收規模和增長趨勢則能看出企業在市場中的發展潛力。

2020財年-2022財年,北森分别實現營收4.59億元、5.56億元及6.8億元,後兩年增速分别是21.13%及22.3%。

2019年、2020年及2021年前三季,CDP集團分别實現營收8.18億元、10.18億元及9.3億元,後兩個報告期增速分别是24.45%及28.28%。

營收規模上,北森不及CDP集團;營收增速層面,CDP集團略優於北森。但分析營收結構後發現,北森的業務結構顯然更具賺錢實力。

雲端HCM解決方案業務是北森的第一大營收來源,2022財年收入比重接近70%,且增長迅速;專業服務業務則增長乏力;CDP集團的收入大頭並非整合SaaS+業務,而是做人員外包業務的勞動力管理業務,公司有近8成的營收來自勞動力管理業務。

這種差異,造成了兩者毛利率和淨利潤存在顯著的區别。

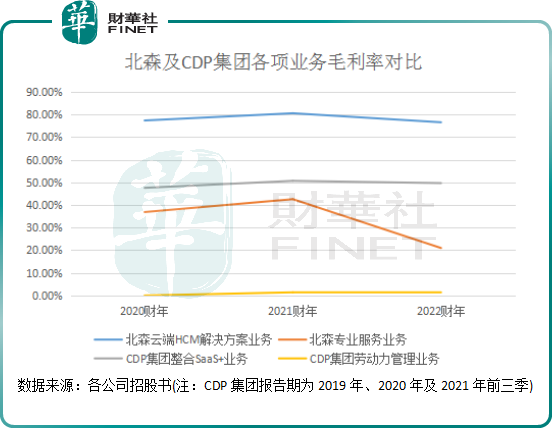

上圖所示,北森的雲端HCM解決方案業務能夠以有限的增量成本產生經常性訂閱收入,因此毛利率極高,位於80%上下,遠超中國已上市的SaaS公司。

CDP集團的營收大頭勞動力管理業務毛利率則低得可憐,不到2%。其勞動力管理業務主要是幫助物流、零售和科技行業企業招聘外派人員,即作為靈活用工中間商的角色。雖然客戶粘性高,但CDP集團該業務的收入只是收取外派服務僱員薪酬的少量提成作為服務費。我們都知道靈活就業的人員薪酬水平如何,且中間商的差價並不高,因此CDP集團該業務的毛利率極低。

同時,CDP集團的整合SaaS+業務毛利率也雖有50%左右的毛利率,但也不及北森雲端HCM解決方案業務的毛利率。

在此情況下,北森整體毛利率顯著優於CDP集團,過去三年處於60%上下,而CDP集團整體毛利率僅處於10%-11%之間。

顯然,北森的產品和服務附加值更高,盈利能力更強。

(2)研發投入和營銷投入。

高昂的研發成本和營銷投入往往是SaaS企業遲遲未能扭虧的原因,但這也是企業通往盈利的重要途徑。

北森在招股書中稱並未考慮短期盈利能力,因此在客戶獲取及產品研發層面不惜重金投入,以開拓更多的HCM SaaS市場。在2022財年,北森的研發投入和銷售及營銷開支分别高達2.58億元與3.31億元,兩者佔總營收比重達86.72%。

CDP集團則相對佛系,2021年前三季的研發投入和營銷開支分别為0.93億元和0.69億元,兩者佔總營收比重只為17.33%。

CDP集團的營銷投入如此少,主要原因在於勞動力管理業務無需投入太多資源,其市場戰略是利用勞動力管理業務吸引毛利更高的整合SaaS+客戶,以此挖掘交叉銷售機會。北森因業務重心不同於CDP集團,需投入大量資金用於獲客,其弊端也很明顯:回血時間可能會更長。

(3)客戶規模及留存率。

北森豪擲大額資金用於研發和市場開拓,目標是挖掘市場龐大的HCM SaaS市場。從客戶群體的規模和質量上看,北森此番投入明顯較CDP集團獲得更多的主動權,有利於未來更快地開拓市場。

以下是兩者客戶規模對比。

北森2022財年:4700+。其中,《財富》中國500強中超過70%是其客戶。

CDP集團2021年度:1000+。覆蓋了80%中國出海百強企業,其中TOP20中有9家是CDP集團的客戶。

客戶規模上,北森勝出。

客戶留存率方面,客戶留存率成為評價SaaS企業獲客、營收能力的一項核心指標。留存率越高,表明客戶的信任度也更高,可促使公司的增長走向良性。

收入留存率方面,北森在研發和營銷上的高投入,已有所成效。2020財年-2022財年,北森訂閱收入留存率分别高達105%、113%及117%,呈上升趨勢。由此看出,要麽是客戶更多了,要麽是客戶使用了更多北森的SaaS產品服務,要麽是客戶使用了更高級全面的SaaS產品服務。

CDP集團的整合SaaS+業務KA客戶留存率在2019年、2020年及2021年前三季分别為97.9%、95.1%及97.2%,整體KA客戶留存率分别為94.4%、94.9%及93.9%;KA客戶的整體收入留存率分别為107.0%、119.1%及119.6%。

CDP集團KA客戶的整體收入留存率略高於北森,整體客戶或與北森相仿或不及北森。

(4)股東陣營和融資情況。

相較於CDP集團,大型投資機構更青睐北森。

去年5月,北森完成了一輪2.6億美元F輪融資,刷新「HR SaaS領域的最大一筆融資」紀錄。根據公開資料顯示,北森控股已完成9輪融資,背後明星資本雲集。

根據招股書顯示,截至IPO前,創始人王朝晖、紀偉國合計持股28.15%,且為一致行動人,也是北森控股的實際控制人。紅杉資本持股9.37%、元生資本持股8.27%、深創投持股7.99%、軟銀持股6.00%。

CDP集團此前也經歷過幾輪融資,但沒有北森多,股東陣營也不如北森強大。在CDP集團股東陣營中,有CSV Capital Partners Ltd.、銀瑞達集團、Asia VenturesI LP、摩根士丹利及前程無憂等知名企業及投資機構。

目前,前程無憂是CDP集團第二大股東,持股17.5%,銀瑞達集團為公司第四大股東,持股10.3%。

總結:國内數字化HCM市場尚處於發展初期,未來隨著滲透率的提升,這塊藍海市場為行業參與者帶來巨大的成長空間。

同時,對於行業參與者來說,數字化HCM市場當前卻是一塊燙手山芋,前期各項投入和資源積累消耗了企業的利潤,中短期看企業還很難實現持續性盈利。

HCM SaaS市場是一門長期的黃金賽道,需要企業耐得住寂寞。相較於CDP集團,北森似乎更看重技術和營銷投入下的堅守,在戰略角度上更穩妥,這令其擁有更龐大的客戶群體和更高的客戶留存率,以及更高的毛利率,這有利於為公司帶來更強的競爭優勢和產品、技術的壁壘。

在這條長跑的賽道上,北森和CDP集團未來誰更受資本矚目,相信讀者已有初步判斷。