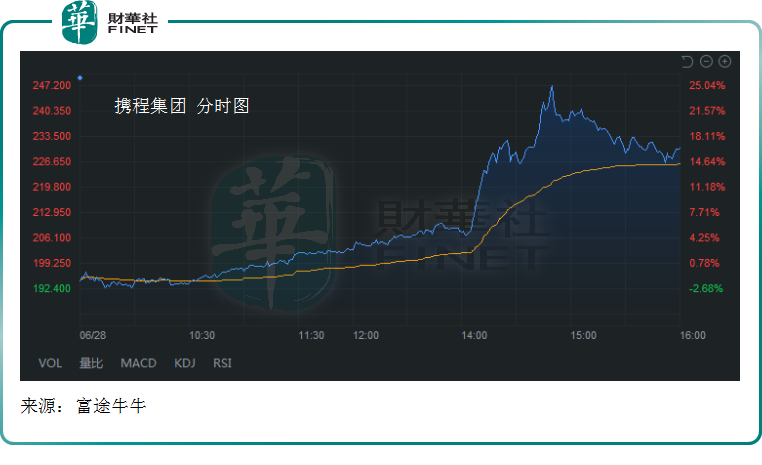

6月28日,攜程集團-S(09961.HK)公佈2022年第一季度業績,當天股價大漲16.54%收報230.40港元/股,盤中最高觸及247.40港元/股。晚間美股時段,攜程(TCOM)收漲10.79%

而驅動股價大漲的或許並非其「成績單」,而是宏觀政策基本面帶來的利好。

6月28日,國家衛健委發佈關於印發新型冠狀病毒肺炎防控方案(第九版)的通知,再次優化調整了風險人員的隔離管理期限和方式。通知將密切接觸者、入境人員隔離管控時間從「14天集中隔離醫學觀察+7天居家健康監測」調整為「7天集中隔離醫學觀察+3天居家健康監測」。

這一政策的優化,為旅遊業和餐飲業打了一劑「強心針」。除攜程外,華住集團(01179.HK)和復星旅遊文化(01992.HK)等股亦大幅拉升。

拼不過同行的一季報

攜程的收入主要來自酒店預訂、運輸票務、度假產品、商旅以及網絡廣告和金融服務等的其他業務,其中酒店預訂和運輸票務是主要的收入來源,佔總收入的一半以上。

財報顯示,攜程在2022年一季度實現淨收入41.1億元(人民幣,下同),同比基本持平,環比下降12.2%。

報告期内,歸屬攜程集團的淨虧損為9.89億元,而上年同期盈利17.8億元;經調整EBITDA約9100萬元,上年同期為-2.16億元。

從收入和淨利潤看,攜程的經營表現不儘如人意,疫情的衝擊依然是公司實現增長的最大攔路虎。

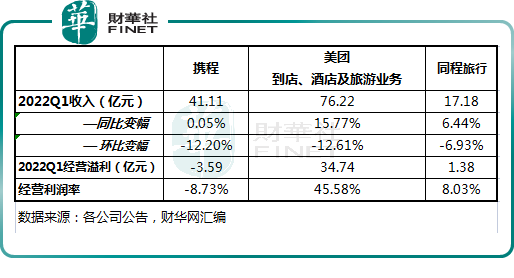

那麽,對比美團(03690.HK)的到店、酒店和旅遊業務,以及同程藝龍(00780.HK),攜程一季度的成績單又處於什麽水平?

從上表可以看到,攜程2022年一季度同比增速不及美團的到店、酒店及旅遊業務和同程旅行,環比下降幅度也相對較大。

經營溢利方面,攜程第一季度也是上述三家企業中唯一產生虧損的企業。同期,美團的到店、酒店及旅遊業務和同程藝龍的經營溢利分别為35億元及1.38億元,攜程卻為-3.59億元。

增長失速的原因是什麽?

那為何作為國内在線旅遊行業一哥,且處於同樣的市場環境下,攜程一季度的成績單卻不好看?

這與攜程的用戶定位有關。在旅遊領域,攜程與美團的用戶定位一直以來呈現出「劃江而治」的局面,即攜程更擅長中長線旅遊,重中高端及出境遊用戶;美團的強項則在本地旅遊,依靠其強大的本地生活服務業務支撐起本地旅遊規模的增長。

在疫情肆虐大江南北多地的背景下,攜程這一用戶定位的弊端在於,消費者中長線旅遊的需求受到較大抑制。而本地遊、周邊遊正日益成為遊客出行的首選,短途出行是現階段旅遊度假行業恢復的主要驅動力。

我們以今年清明節假期旅遊市場為例,根據中國旅遊研究院數據,清明節假期期間國内中遠程出遊市場大幅收縮,遊客平均出遊半徑和目的地平均遊憩半徑呈雙收縮態勢,分别較去年同期減少44.9%和60.4%,旅行以近程出遊、本地休閑為主。

今年一季度,美團加強了產品、服務和營銷的能力,以吸引短途遊用戶的消費。受本地住宿及短途旅遊場景持續旺盛等因素,美團高星酒店間夜量佔比達17.4%,創歷史新高,從而緩解了到店、酒店及旅遊業務收入增長乏力的局面。

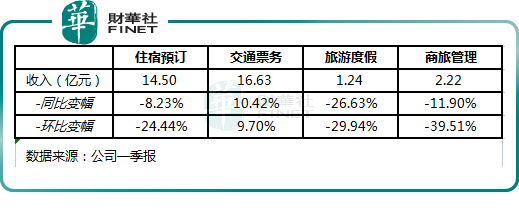

反觀攜程,其更側重於中長線旅遊的商旅管理業務以及旅遊度假業務在今年一季度收入分别同比大幅下滑12%及27%,環比下降幅度則分别為40%及30%。要知道,商旅用戶的單價和利潤遠高於旅遊用戶和C端消費者,因此這塊業務為拖累攜程業績的一大障礙。

為尋求短途旅遊的增量市場,攜程2018年起就已切入短途出行場景。疫情當下,為了吸引短途旅遊用戶,攜程大力發展周邊遊以及私家團、主題遊等品質休閑產品,甚至還玩起了「直播帶貨」,利用直播功能推廣當地景點和活動。

在一系列的投入下,攜程短途旅遊業務收獲頗豐,今年一季度本地酒店預訂量同比上升超過20%,本地旅遊項目中簽約露營地數量逐月增長3位數。

但奈何短途旅遊市場的競爭者眾多,驢媽媽和美團等平台在這短途旅遊領域吊打攜程,加之攜程短途旅遊業務規模較小,收入和利潤遠遠比不上長途旅遊和出國旅遊,因此該業務在今年一季度並未能力挽狂瀾。

令攜程備受鼓舞的地方在於,其國際旅遊業務在報告期内增長強勁。

今年以來,歐洲和亞太地區多個國家放寬防疫限制,旅遊市場迎來強勁復蘇。聯合國世界旅遊組織發佈的《世界旅遊晴雨表》顯示,2022年第一季度,全球旅遊目的地的國際入境人數幾乎是2021年同期的三倍。

在此背景下,攜程在海外酒店、交通、門票、商旅等業務迎來全面回暖。報告期内,攜程國際平台上的機票預訂量同比上升超過270%,酒店預訂量也超過了疫情前水平。隨著越來越多國家選擇「躺平」,攜程的國際旅遊業務有望繼續受益於海外旅遊市場「報復性反彈」刺激。

那國内市場呢?儘管第九版疫情防控方案的實施將對國内旅遊業帶來一定的提振作用,但國内零星疫情或持續,攜程接下來的日子如何仍是未知。

提升獲客渠道能力,加速國内短途旅遊市場的開拓步伐,同時在海外市場持續深耕,成為攜程改善業績的兩大路徑。

降本,亦是扭虧路上的重要一環

要實現扭虧,提升利潤率,攜程還需要在控費方面下更大的功夫。

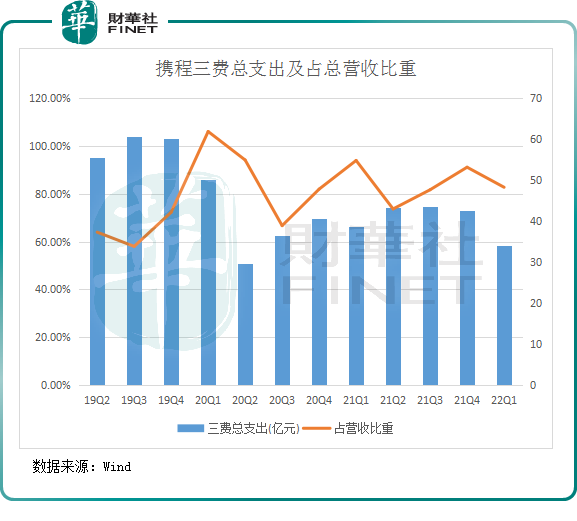

為在疲弱的大環境下調整策略,以及「搶客」,攜程過去幾年不惜重金砸在「三費」領域(研發、營銷及行政)。

今年一季度,攜程有意「瘦身」。報告期内,攜程「三費」總支出為31.01億元,創下2020年第三季度以來的新低。

此外,攜程第一季度「三費」總支出佔總營收比重也呈現下降趨勢。

在持續控費的情況下,攜程依然還未能實現扭虧,可見開源增效或更為重要。

後疫情時代,攜程能否走出新路,展現新機,還需等待時間的考驗。