近年來中國乳業發展備受關注,2021年伊利發起對澳優的收購,2022年蒙牛(02319.HK)擬私有化雅士利國際(01230.HK),中國乳業消息一個比一個勁爆。

兩宗行業大事件下,兩大巨頭也都劍指奶粉行業,奶粉行業似乎成了巨頭們的新戰場。如今伊利已經完成對澳優的全面要約收購,蒙牛乳業私有化雅士利國際一事仍箭在弦上。

私有化雅士利國際仍在路上

6月27日,蒙牛公告稱,擬私有化雅士利國際尚未達成任何計劃先決條件。

就在3個多月前,蒙牛乳業與雅士利國際共同發佈公告,稱蒙牛考慮以每股1.2港元將雅士利國際私有化。

如果蒙牛想要私有化雅士利國際,根據港股上市公司私有化規則,有要約收購和協議安排、吸收合並三種方式選擇,但無論哪種蒙牛都需要與其他股東達成一致。

從雅士利國際目前的股東結構來看,蒙牛持股51.04%,達能持股25%,張氏持有6.39%,三家均為雅士利國際主要股東。

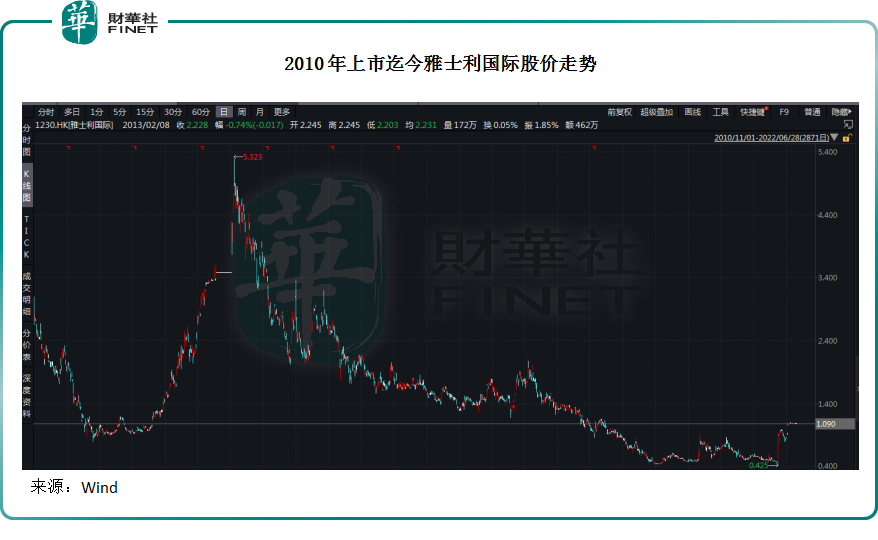

2014年,達能認購雅士利25%股份,約合每股3.7港元。持有8年後,眼看著雅士利國際股價一路下滑,如今卻要以1.20港元的價格賣出,不知作何感想。

但對於達能來說,苦苦堅守也未必是好事,達能也想退出,但價格或成其當下最大的糾結。

而市場一致看好私有化對蒙牛的利好。萬聯證券認為,蒙牛要約收購雅士利國際可簡化雅士利的股權結構,鞏固蒙牛對雅士利業務運營和發展控制,有利於蒙牛集團長期發展。

一旦蒙牛全面入主,其可全面掌控雅士利國際,不再受資本因素幹擾。如果雅士利國際私有化成功,還將大大節省報表費用,減少各項費用支出,提升企業治理效率;從業務層面看,還將有助於與蒙牛另一奶粉平台貝拉米深度整合,盤活蒙牛奶粉事業大棋。

「蒙雅」淵源及雅士利之困

蒙牛和雅士利國際的淵源始於2013年。

彼時蒙牛和雅士利國際控股股東張氏國際、二股東CA Dairy Holdings(凱雷亞洲基金全資子公司)達成要約收購協議,蒙牛給出的現金方案下的股份要約價為每股3.5港元,相對於在最後交易日在聯交所報出的每股股份3.20港元收市價,大約溢價9.4%。

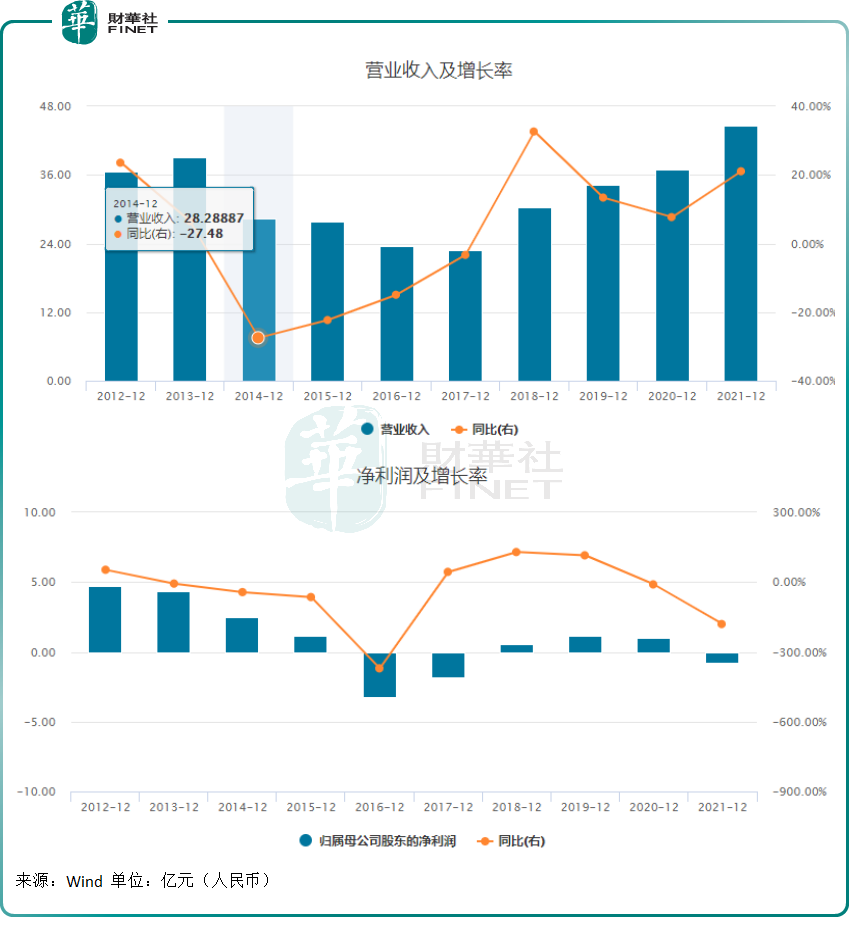

最終,蒙牛以120多億港元溢價拿下雅士利,成為當時國内乳業較為轟動的一幕。彼時雅士利國際手握雅士利和施恩兩個奶粉品牌,2012年營收收入36.62億元人民幣。

攬入雅士利,不但讓蒙牛收入狂增逾30億元,也讓中國乳業集中度進一步上升,步入伊利、蒙牛「兩分天下」的時代。

與蒙牛早有合作且是蒙牛股東的達能,在2014年也參與到雅士利的國際定向增發盛宴中來。當年達能宣佈認購雅士利25%股份,認購增發價格為每股3.7港元,成為僅次於蒙牛的雅士利第二大股東。

自2014年年中以來,雅士利的每股股價就已經跌破3港元,並一直延續至今,可見達能當初認購的價格並不算低。

自從納入蒙牛版圖,雅士利國際一直保留獨立運營,並在2015年,以12.78億港元收購歐世蒙牛,成為蒙牛發展奶粉業務的主要平台。

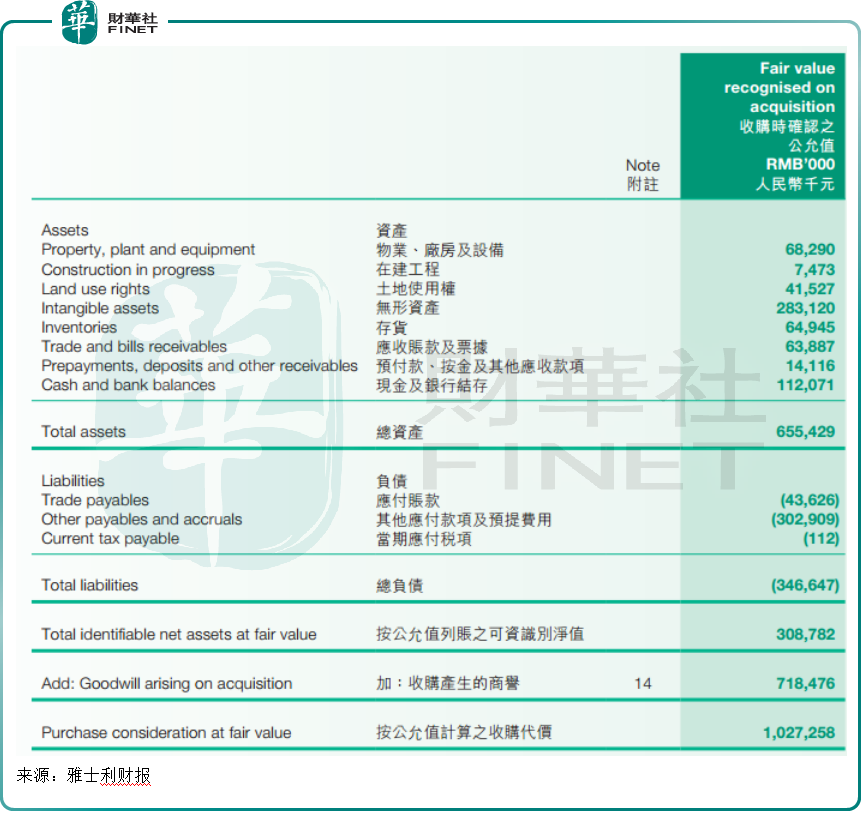

此後雅士利的胃口越來越大,還於2016年收購達能多美滋中國的全部股權,代價為12.3億港元,又再次新增7.18億元商譽。

彼時多美滋飽受恒天然肉毒桿菌烏龍事件衝擊,在採取產品召回等一系列危機處理後,其銷售額從2012年的57.33億元下降到2014年的13.19億元。

在取得多美滋後,2016年雅士提出「重回外資四大品牌之列」的發展目標。雅士利的「救贖」似乎也未能將多美滋帶上岸。受需求減弱、市場競爭、國產奶粉崛起等因素影響,外資奶粉品牌逐漸沒落,多美滋也未能重回昔日榮光。

因多美滋業務在2021年經營狀況未達預期,公司計提多美滋商標減值,導致2021年雅士利國際淨利虧損0.81億元。

伴隨著這次私有化,達能也將買回多美滋品牌,這對負重奔跑的雅士利來說未嘗不是件好事。而且這個時候國資奶粉已經有力量和外資抗衡,再拿外資品牌說話意義不大。

雖然蒙牛在奶粉業務上一直外延内生,但總體來看,多個品牌獨立運營,似乎在效率和成本上很難實現蒙牛的增長目標。

這個時候選擇私有化雅士利,可以看出蒙牛對奶粉業務期許很大。

蒙牛奶粉業務爆發尚缺時機

蒙牛旗下奶粉品牌眾多,有雅士利、貝拉米兩大品牌,以及上述三大品牌旗下眾多豐富的產品組合,涵蓋嬰幼兒、成人奶粉等。

2020年,蒙牛乳業總裁盧敏放曾提出,「奶粉業務在三年内衝擊中國市場前三」的目標。

但時隔兩年,實現這一目標似乎有點挑戰。2021年,蒙牛奶粉板塊實現收入49.491億元,佔蒙牛總收入的5.6%。其中雅士利國際貢獻了收入大頭,受益於成人奶粉收入增長,2021年雅士利收入約44億元,同比增長21.5%。

整體看,相對於2021年蒙牛881億元收入,不到50億元的奶粉盤子還是太小。

此外,對比同行來看,蒙牛乳業奶粉業務營收水平尚待突破。

2021年中國飛鶴營收227.8億元,首次突破200億元大關,毛利率高達70%,國内市佔率19%穩居第一;

雖然前有飛鶴,但剛剛完成並購的伊利(600887.SH)和澳優(01717.HK)潛力不小。2021年伊利奶粉和奶製品業務營收超過162億元,同比增長25.08%,成為成長性最強勁的板塊。其中,嬰幼兒配方奶粉品牌金領冠年銷售收入突破百億級。

據尼爾森零研數據,2021年,伊利成人配方奶粉市佔份額保持市場第一;嬰幼兒配方奶粉增速位列市場第一;

2021年澳優乳業營收88.73億元,2022年伊利已經成為澳優第一大股東,2022年兩家合計市佔率將進一步上升,有望問鼎第一。

而與蒙牛剛剛分手的君樂寶,在2018年,君樂寶嬰幼兒奶粉銷售收入就已經高達50億元。2021年君樂寶奶粉業務收入也超過100億元。

在眾多強勁對手面前,對於蒙牛來說,重整奶粉板塊或是獲得新增長的機會。