品牌與高端化是企業孜孜追求的目標。

安踏(02020.HK)收購並整合高端運動品牌斐樂後,孵化出自己的中高端品牌,由此強勢緊追阿迪和耐克;李寧(02331.HK)「單品牌、多品類、多渠道」的思路,成功為其高端化打開了增長空間。

羽絨服界的國貨之光——波司登(03998.HK),在2018年提出「聚焦主航道,聚焦主品牌」戰略後,搭上國潮之風的快車,中高端化之路走得順風順水。

隨著最新年報的披露,波司登高端化走得遠不遠,也漸漸浮出了水面。

高質量增長,波司登年報靓麗

6月23日,波司登披露了亮眼的成績單,向市場證明了其高端化成效。

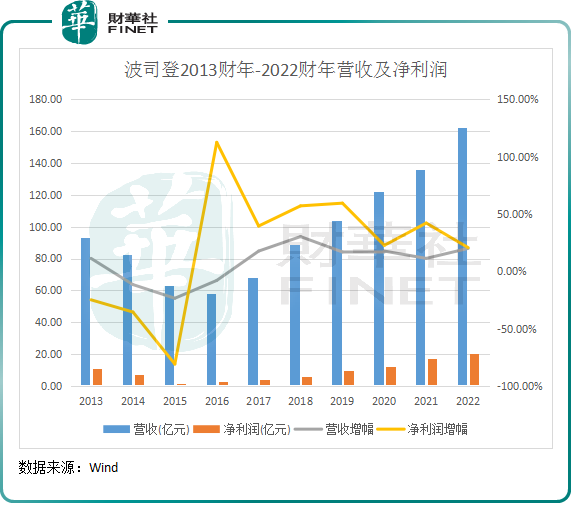

2022年財年(截至2022年3月31日止年度),波司登實現收入約162.14億元,同比增加19.95%;權益股東應佔溢利約20.62億元,同比增加20.63%,5年復合增長率達39.4%,利潤規模再創歷史新高。

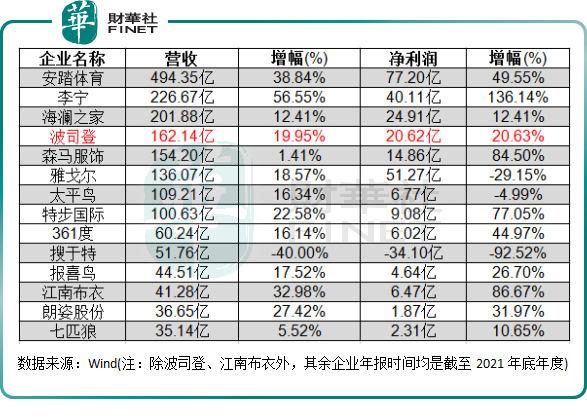

放眼服裝市場,波司登的成績單亦是十分優秀。

財華社統計了A股及港股服裝板塊頭部企業的2021年年報,根據統計,波司登營收規模在50餘家上市企業中名列第四,僅次於安踏、李寧和男裝龍頭海瀾之家(600398.SH);淨利潤則排名第五,遙遙領先於第五名之後的其他企業。

從年度成長性來看,報告期内,其營收和淨利潤表現在服裝界較為穩定,增幅排在前列。

毛利率方面,與安踏和李寧一樣,伴隨著品牌升級和產品升級,波司登年内的毛利率顯著增長。期内毛利率較去年同期的58.6%提升1.5個百分點,至60.1%。

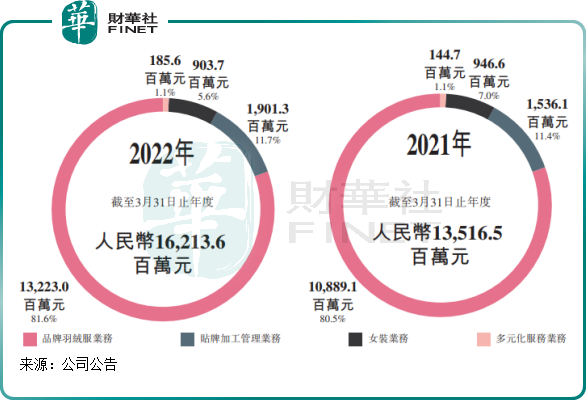

按業務劃分,波司登的「鎮店之寶」波司登品牌老當益壯,貼牌生意紅火,成為帶動公司業績增長的兩大引擎。

品牌羽絨服業務是波司登的營收擔當,期内錄得收入約為132.23億元,同比上升21.4%,佔比為81.6%,提升1.1個百分點;貼牌加工管理業務錄得收入19.01元,同比上升23.8%,佔比為11.7%,同比提升0.3個百分點,是公司實現增長的另一源動力。

其他兩大業務:女裝及多元化服裝業務,在波司登「聚焦主航道、收縮多元化」的戰略性調整下,近些年來的成長性已大不如前。

在此背景下,波司登女裝業務因為市場激烈的競爭以及公司該業務競爭力欠缺,期内錄得收入9.04億元,同比下降4.5%,營收比重亦有所下滑;得益於校服業務強勁增長,多元化服裝業務錄得收入1.86億元,同比上升28.3%,營收規模也上一台階,但男裝、内衣居家等業務收入年内遭到腰斬,佔公司總收入比重持續下降。

綜上,2022財年整體成績單以及各版塊的經營表現可以看出,波司登「聚焦主航道、聚焦主品牌,收縮多元化」的戰略調整收效顯著,業務發展正往此方向進行中,即:公司引以為傲的「波司登」品牌在產品力和品牌力方面都得到了提升,增長勢頭強勁;代工業務增厚公司規模;男女裝業務並非波司登的強項,公司將女裝和校服業務作為潛在發力點,目前該兩塊業務正在孵化中。

發展加速之際,為何忍痛關店?

2018年,是波司登發展的轉折點。彼時,波司登開啓戰略大轉型,與當年的李寧幾乎如出一轍。

在2018年以前,整個運動服飾行業陷入庫存危機,加上戰略失當,李寧面臨内外危機。為此,李寧為了重塑競爭力,進行了全方位的升級之戰。除了在營銷、渠道和供應鏈方面發力外,「單品牌、多品類、多渠道」的基本策略為李寧在中高端市場嶄露頭角奠定了基礎。

2018年,李寧借力紐約時裝周推出「中國李寧」系列,引起年輕人的廣泛關注,確立了其「國潮」開創者和引領者地位。同時,李寧專業運動類的籃球和跑步板塊重點發力,打造出了高功能性優質產品。在這一系列的革新下,李寧成功「圈粉」,開啓了新一輪的黃金五年。

正值李寧往高端化進軍的2018年,國内羽絨服市場亦迎來巨震。那年起,國際品牌羽絨服進軍中國市場,不斷蠶食國產品牌市場份額,彼時還不能與加拿大鵝等國際知名品牌扳手腕的波司登,也嗅到了危機,開始向強者看齊。

2018年,波司登提出「聚焦主航道、聚焦主品牌,收縮多元化」戰略,即重新聚焦羽絨服主業,保留女裝及校服業務,逐步剝離男裝等其他業務。為此,波司登在設計、營銷、渠道、供應鏈等方面齊發力。

當年,波司登斥重金進入紐約時裝周秀場,加入「國潮」俱樂部。此後,公司在高端設計和營銷宣傳上下了不少功夫,不斷支撐其波司登品牌向上,其羽絨服產品售價也因此水漲船高,刺激了公司經營業績的提升。

此番大轉型,也讓波司登近年來的經營業績穩健提升,不斷創新高。

財華社注意到,正值經營業績節節攀升之際,波司登的市場開拓卻「開倒車」,門店數量在近些年出現了大幅收縮。

上圖可以看到,2018財年-2020財年,波司登羽絨服業務的門店數量保持穩增,但2021財年和2022財年則快速下滑,2022財年下降至3809家,較2020財年淨減少了逾千家。

好不容易將品牌推上了國貨之巅,波司登難道不應該繼續在國内攻城略地,趁勢攫取更大的市場蛋糕嗎?

實際上,波司登的這一舉動,也依然是在沿著其「聚焦主航道、聚焦主品牌,收縮多元化」戰略行進。對於高端化進展可喜的波司登來說,羽絨服價錢賣高了,高端形象逐步佔據了消費者心智,便是波司登想要的結果。

安踏和李寧,自2020年以來亦在有意收縮門店規模,原因是要聚焦店效更佳的大店,這也是兩者走上高端化上的一個縮影。波司登近兩年「忍痛」關店,也是有此意。

店不在多,而在於精,這種趨勢俨然逐漸成為了頭部服裝品牌的共同目標,因為對於站上國貨之巅的品牌來說,「瘦身」即是「健身」。從安踏、李寧和波司登近幾年在門店規模收縮背景下依然取得業績的高增長可以看出,這種策略顯然是經過深思熟慮的。優化銷售渠道,便是為中高端步伐添磚加瓦。

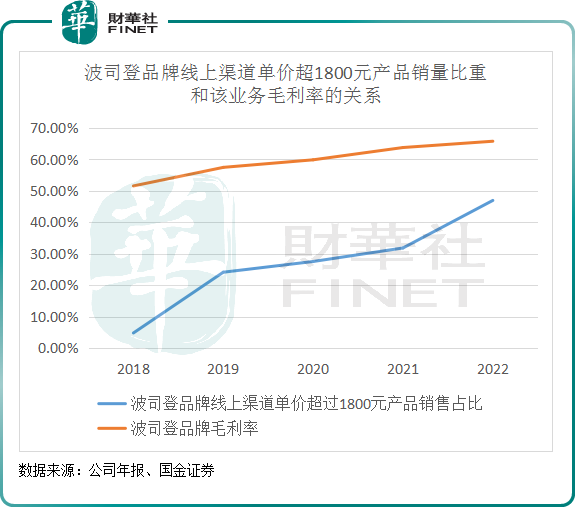

有意思的是,波司登門店關得越快,其羽絨服也賣得越貴,毛利率也變得更高。

一方面,波司登近些年對門店改造下了不少苦功,通過「關小店、開大店」的方式,在購物中心、時尚商圈和城市的核心地帶鋪設更多更高質量的門店,從而提升了公司產品平均單價。2022財年,波司登品牌門店有30.1%位於一二線城市,較2019財年提升了5.8個百分點。

另一方面,波司登加碼線上渠道,來自線上渠道的收入比重逐步提升,帶動毛利率的增長。

因此可以看到,2019年以來,波司登品牌羽絨服線上銷售收入中,件單價超過1800元的銷售收入佔比迅速提升,2022財年達到了46.9%,較2018財年提高超過40個百分點;2022財年,該業務件單價1000元以下的銷售收入佔比已降至個位數。

而同期,波司登品牌業務的毛利率亦水漲船高,四年時間提升了14.2個百分點。

站在風口上的羽絨服

國内羽絨服市場的發展,歷經了從無到有,再到普及以及朝高端化發展的階段。

隨著消費者支付水平的提升以及消費升級趨勢的來臨,國内羽絨服市場迎來了量價齊升的時代。

市場規模大,且增速快,為行業參與者帶來了發展契機。數據顯示,2015年至2021年國内羽絨服行業市場規模年均復合增速12.59%,2021年國内羽絨服市場規模達1562億元,同比增長12.78%。中國服裝協會數據顯示,2021年中國羽絨服人口滲透率僅為10%左右,而歐美發達國家能夠達到30%-70%。未來中國羽絨服市場還存在較大發展空間,行業滲透率有望進一步提升。

售價方面,2020年全國重點大型企業羽絨服銷售單價為656元,較2015年的432元大幅提升了51.85%。

而近兩年來國潮的興起,以及國貨盛行的這一「天時」,將國產羽絨服推向了更高的水平。而這,為常年站在頂點上的波司登留下了佈局中高端市場的空間,波司登的此番轉型也遇到了好時代。

在羽絨服中高端市場領域,市場存在一定的空白,呈現出波司登、哥倫比亞、北面、耐克等少數品牌寡頭競爭的局面。而在生產端,中高端羽絨服市場門檻較高,該市場對品牌的研發投入、供應鏈快反能力、渠道運營能力以及雄厚的資金實力提出了較高要求,新晉者很難對頭部企業帶來挑戰。

接下來,波司登能否繼續走得更遠,成為羽絨服界的「安踏」,值得我們持續關注。