在6月16日,美圖(01357.HK)股價突然放量飙升,漲幅一度超過40%,最終收漲27.96%。

美圖股價的這一走勢,與同在港股上市的新東方在線(01797.HK)有幾分相似:股價經過長期的低迷後,突然間拉出大陽線迎來暴漲。

這不得不讓人驚呼:美圖和新東方在線一樣強勢歸來了?

近日,新東方在線在電商直播領域叱咤風雲,大有東山再起之勢。美圖方面,則宣佈了其擁有「黑科技」。

美圖在6月10日披露,公司利用深度學習及圖像分析領域的專業優勢,攜手中科院以3D測膚技術找到生成法令紋的關鍵基因,確定了皮膚衰老與面部3D結構間的緊密關系。美圖聲稱,未來期望透過先進的技術,助力更多關於皮膚影像和面部衰老的研究和應用。

值得留意的是,此次披露的「黑科技」消息,與美圖股價暴漲當天已隔了三個交易日,這三個交易日股價還累計跌了7.9%。這樣看來,美圖股價的大幅波動,似乎又與這則新聞無關。

不過話說回來,如果3D測膚技術能實現場景應用,美圖可在「美麗產業」領域再下一城。對於近年來一直在「美麗產業」挖掘商機的美圖來說,不斷重資投入的研發若能推進公司產業化應用,也將會是其具有里程碑式的轉型時刻。

磕磕碰碰,商業化初見雛形

成立於2008年的美圖,其發展歷程可劃分為兩個階段。

第一個階段,成立當年推出圖片處理軟件美圖秀秀後,美圖成功制造了互聯網美顔這一塊大風口,一步步迎來發展的巅峰期。

2012年,短短四年時間,美圖用戶從無到有,PC+移動端用戶量突破2億。此後,美圖「乘勝追擊」,又相繼推出美圖手機、美顔相機、美拍等,並切入美妝電商平台,精準踩上了美顔經濟風口之上。

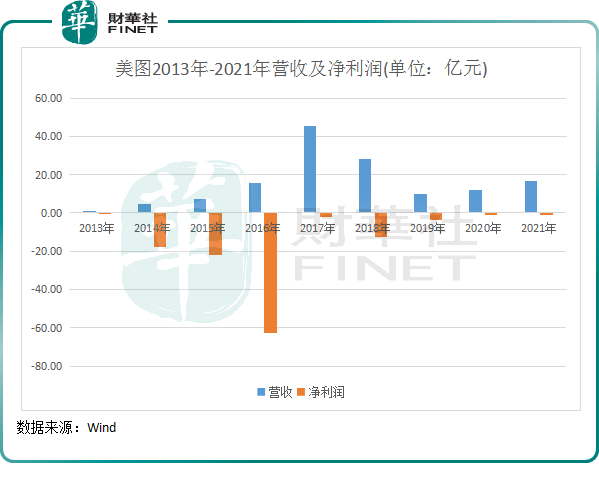

第二階段,2018年成為美圖跌落神壇的一年。隨著行業競爭的加劇,以及公司商業化變現成效不佳,2018年公司營收開始出現斷崖式下跌,扭虧之路面臨的壓力也日趨加大。

美圖營收自2018年開始踩下急刹車,主要是因為其空有流量,轉化卻顯得蒼白無力,即商業化探索受阻。

單單靠廣告撐起大局?顯然這不是互聯網企業的長遠發展之計,如今互聯網人口紅利已消退,躺赢的時代已經過去了。且近三年,美圖的在線廣告收入已出現失速的現象。

為此,美圖開始在「不務正業」的道路上越走越遠。如2013年推出第一款智能手機、2014年入局直播賽道、2017年進軍電商。不過,這些嘗試都是雷聲大雨聲小,美圖始終未能找到商業化變現的突破口,這一路走來可謂是磕磕碰碰。

這也反映在了資本市場上,逐利的資本可不會同情企業,美圖商業化遲遲未能斬獲成果,導致很多資金逃離出美圖。

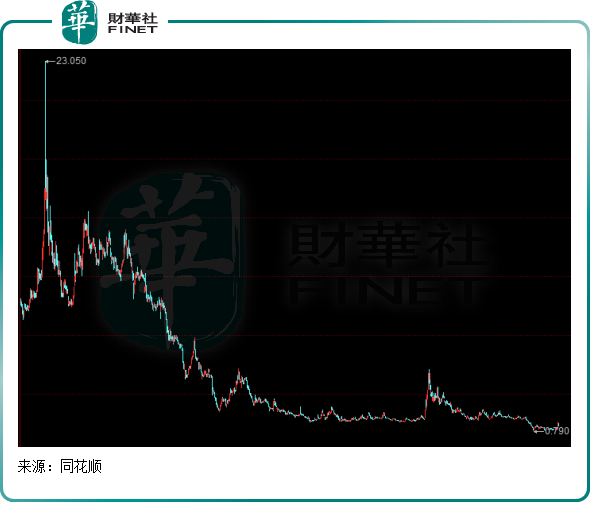

2017年股價一度飙升至23.05港元,市值破千億後,美圖股價開啓了一段長時間的下跌趨勢,並在今年3月跌破1港元,淪為仙股。

當下,美圖不再是不務正業,而是堅守其「美」的初心。在影像產品(即美圖秀秀和美拍等軟件)的基礎上,美圖開始借助用戶基礎延伸美麗產業業務——進軍SaaS賽道,押注B端市場。

SaaS(軟件及服務),是一個應用十分廣泛的領域,美圖將之應用在了美業領域,為化妝品和護膚品牌及醫學美容供應商提供AI技術、營銷及渠道和供應鏈管理解決方案。

同時,美圖在C端亦做出進一步「升級」,開啓了收費模式。在2020年,美圖上線了VIP會員服務,VIP用戶可暢享無廣告的訂閱套餐,包括擁有全部高級美顔及照片編輯功能以及特效的所有權限。對於廣大的愛美女孩來說,美圖的VIP服務確實很有吸引力,VIP訂閱業務成功充當起美圖實現逆勢反轉的推動力。

以至於美圖在2020年年報中為此興奮不已,稱「成功打造新商業化模式!為美圖現時有能力開發新商業模式並實現規模化提供了有力證據。」

此外,美圖還切入了增值服務(推廣娛樂等服務)以及「IMS(達人營銷内容解決方案)」等新興業務,進一步擴充了公司的業務範圍。

廣告+SaaS+會員+增值服務,美圖公司現如今成功在產品陣營上實現了脫胎換骨。並且,SaaS+會員+增值服務,這三大新興業務,已成為美圖扭轉經營頹勢的主力軍,幫助美圖在2020年及2021年實現了營收的快速增長。

在2020年及2021年,美圖公司非廣告業務的收入分别為5.13億元及9億元,分别同比大幅增長130%及75.44%,增長勢頭迅猛。

押注B端市場的迫切性

隱憂之處在於,美圖一方面正面臨著用戶規模逐漸下降的現狀,另一方面靠C端支撐起來的付費會員業務雖然正值快速發展期,但隨著用戶規模帶來的效應逐漸減弱,付費會員業務能否持續實現逆勢增長,是擺在美圖面前的一大考驗。

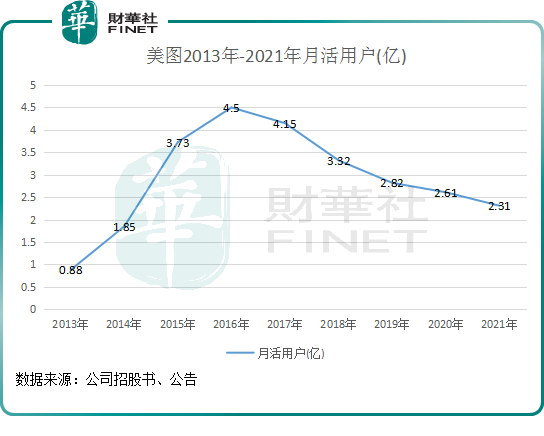

我們先來看美圖的用戶規模狀況。

上圖所示,2016年是美圖用戶規模的巅峰之年,隨後月活用戶持續下滑,到了2021年下降至2.31億,較2016年幾近腰斬。

月活用戶的下降,與行業環境變化有重大關系。2015年以來,國内一眾拍照攝影APP不斷出現,一步步蠶食了美圖的市場份額,如字節系的 Faceu 激萌以及輕顔相機,還有微博與天鴿聯合推出的無他相機,不斷分流美圖的用戶,美圖一家獨大的時代已經一去不復返了。

在用戶流失持續惡化之際,美圖也意識到了問題的嚴峻性,加速了C端方面的商業化進程。

2018年,美圖推出高級訂閱服務,即VIP會員服務,拉開了公司商業化的序幕。到了2020年,美圖活躍付費訂閱用戶超過170萬,2021年進一步增至約400萬。

隨著付費訂閱用戶的大幅增長,美圖VIP訂閱及影像SaaS業務收入增長迅猛,2021年達到5.19億元,較2019年飙升5倍。

從2.3億月活的基數來看,美圖的付費比例在2021年為1.74%,未來幾年還有不錯的提升空間。但也應注意到,當下輕顔相機、無他相機等都在發力訂閱服務,激烈的市場爭奪下,美圖只有保住月活用戶的穩定甚至增長,才能為付費業務留下更大的提升空間。顯然,這是一個棘手的問題。

因此,以SaaS切入B端市場,才是美圖實現「復興」的關鍵。

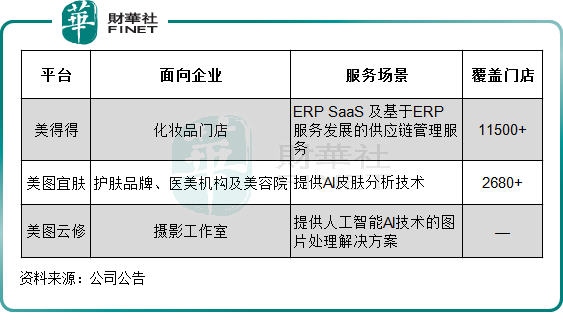

影像SaaS,是美圖進軍B端市場的主要業務。該業務面向的是工作場景,聚焦美業領域,主要是為需要在工作中進行設計的設計專業人士及個人提供工作相關的設計解決方案,以及為攝影工作室提供AI技術的圖片處理解決方案。

從B端佈局看,美圖通過對外收並購和自身孵化的方式,佈局得相當完善,大有蓄勢待發之勢。

去年4月,美圖收購了美得得,成功將SaaS業務覆蓋至國内超過1.1萬間的化妝品門店。此外,公司推出的美圖宜膚為醫美機構和美容院提供AI皮膚分析技術,幫助這些客戶為消費者提供更佳的服務。目前,美圖宜膚覆蓋超過2680家門店。

美圖雲修,則面向攝影工作室,為攝影工作室提供AI技術的突破處理解決方案。

綜上看,無論的化妝品門店、醫美機構還是攝影工作室,都有對數字化升級的需求。開拓了這些市場,美圖也正式成為美業領域的一家SaaS服務供應商,不再是單純的互聯網美顔企業。

當前,美圖的SaaS服務尚處於起步階段,未來還需要持續深耕,在研發能力以及用戶拓展上,都需要下功夫。而比起做電商、社交和廣告,美圖在SaaS服務上的縱深佈局,不但是公司產業的延伸,也是公司轉型升級的重要探索。