近日,在全球資本市場分歧嚴重,不知該往哪個方向走時,中概股和中資科技股卻逆勢掀起升浪。

阿里巴巴(09988.HK,BABA.US)、京東集團-SW(09618.HK,JD.US)等承接618消費之勢,被不少機構加入「購物車」。

百度集團-SW(09888.HK,BIDU.US)、拼多多(PDD.US)和港股上市的美團-W(03690.HK)等業績超預期的上市公司,亦紛紛獲得市場的支持。

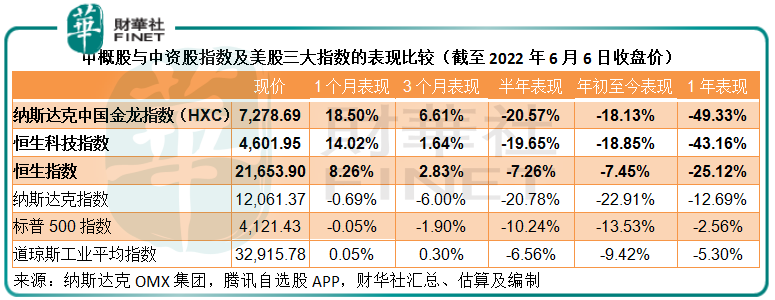

2022年6月6日,反映中概股表現的納斯達克中國金龍指數(HXC)單日大漲374.26點,或5.14%,收報7,278.69點;而在同一日,道指、納指和標普500指數的漲幅分别只有0.05%、0.40%和0.31%。

筆者留意到,納斯達克中國金龍指數在過去一年的跌幅高達49.33%,遠遠跑輸美股三大指數,年初至今的累計跌幅達到18.13%,但從最近三個月開始,該指數已開始跑赢美股。

無獨有偶的是,同一時間,港股市場的大盤指標恒生指數以及科技股指標恒生科技指數,也開始跑赢,見下表。

納斯達克中國金龍指數最近三個月累計上漲6.61%,而恒生科技指數和恒生指數則分别上漲1.64%和2.83%。

最近一個月的表現更加優秀,金龍指數大漲18.50%,恒生科技指數大漲14.04%,而港股的大盤指數恒生指數也累計上漲8.26%。均遠勝同一時期美股三大指數的表現。

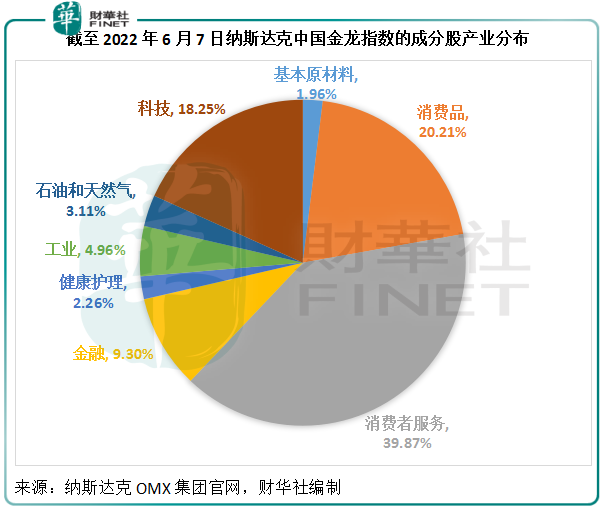

從納斯達克OMX集團的官網可見,納斯達克中國金龍指數有81只成分股,包括阿里巴巴、百度、京東、線上經紀平台老虎證券(TIGR.US)、二次元線上平台哔哩哔哩(BILI.US)……覆蓋消費品、消費者服務、科技、油氣、工業、健康護理和金融等行業,見下圖。

但是,筆者發現6月6日當日大漲的熱門中概股,許多都不在納斯達克中國金龍指數成分股名單上,例如滴滴出行(DIDI.US)、每日優鮮(MF.US)、富途(FUTU.US)等等。

單看這三支股票,單日漲幅已分别達到24.32%、23.03%和18.56%,遠超金龍指數成分股的表現,可想而知,中概股的整體起飛要比金龍指數所體現出來的還要驚人。

那麽,為什麽中概股和中資股能重獲市場歡心?筆者認為具體原因或包括三個:1)業績勝預期;2)政策;3)加息周期下,資金尋求更高回報,估值偏低的中概股受青睐。

業績勝預期

雖然今年全球大型科技企業受到上一年較高基數,以及全球數字和反壟斷政策的影響,但部分科技股仍有超出預期的業績表現,也因此在公佈業績之後,股價大漲,例如富途。

富途剛剛公佈的2022年第1季業績顯示:季度總營收為16.41億港元;毛利率按年提升了6.2個百分點,至86.1%;季度淨利潤為5.718億港元;不考慮以股代薪的支出,第1季經調整淨利潤實際為6.22億港元。

在公佈業績之後,富途的股價大漲18.56%,至43.70美元。

塵埃落定的有利環境

中概股和中資股自去年以來持續受壓,最主要的原因還是受到政策引發的不確定因素影響,而最近,這些不確定因素或得到了明晰,讓它們的前景已經變得更加明朗,更為重要的是,最近的鼓勵政策將有望刺激消費、平台經濟、數字經濟的發展,均有利於中概股和中資股的表現。

例如,最近滴滴、滿幫(YMM.US)和BOSS直聘(BZ.US)APP重新上架,或意味著有關的調查取得進展。6月6日,滴滴、滿幫和BOSS的單日股價分别大漲24.32%、3.19%和19.93%。

另一方面,國内推出多項措施穩經濟、促消費。

例如《關於推進實施國家文化數字化戰略的意見》明確發展數字化文化消費新場景,這將有利於數字化文化企業,例如愛奇藝(IQ.US)、騰訊(00700.HK)、阿里巴巴旗下媒體文化公司等,也有利於這些大型科技企業孵化的創新企業——《意見》支持符合科創屬性的數字化文化企業在科創板上市融資,或為這些創新企業資方的退出提供便利,有利於創投活動的回升。

早前的規範化,以及當前支持「平台經濟」、民營經濟發展的措施,將可提供健康的競爭環境,讓平台和數字企業從利民出發,提升用戶體驗,在流量紅利消失之後探索新的增長點,整體將有利於其長遠可持續發展。

所以,阿里巴巴和京東也繼續承接近日的不俗表現,6月6日其美股分别上漲6.22%和6.53%。

此外,多個城市推出鼓勵新能源汽車消費的措施,也帶動了「新勢力」的股價表現,小鵬(XPEV.US)、蔚來(NIO.US)和理想(LI.US)的美股單日分别上漲5.17%、6.08%和10.91%。

之前嚴峻的外部環境也有放松的迹象,例如美國正在探討貿易關稅問題,6月6日美股開市前,美國準許在未來24個月内免稅進口來自柬埔寨、馬來西亞、泰國和越南的光伏組件等產品。

受此帶動,美股市場的光伏股板塊大漲,包括科創板上市的晶科能源(688223.SH)關聯公司晶科能源控股(JKS.US),後者為全球最大的光伏板生產商,業務遍佈中國、美國、日本、德國、英國、智利、南非、印度、墨西哥、巴西、阿聯酋、意大利、西班牙、法國、比利時等國家和地區,並且已經建立起一個垂直整合的光伏產品價值鏈。

從晶科能源控股的年報來看,2019年、2020年和2021年,中國以外地區的收入佔比分别達到82.5%、81.9%和75.2%,而其在馬來西亞和美國均設有生產設施,越南的單晶矽生產設施也已於2021年投產。

6月6日,晶科能源控股的單日股價上漲7.98%,收報67.10美元,市值為32.74億美元。

另一方面,美國正在探討關稅問題,以緩解其通脹壓力,或將聚焦於家居用品等進口產品,而這應有利於國内的貿易平台,例如阿里巴巴和京東,這也是推動兩大平台運營商美股股價上漲的其中一個原因。

資金追逐低估值、高收益的資產

美國加息周期來襲,而資金成本正在上升,要覆蓋高昂的成本,資金所要求的回報率也在上升。

所以,在整體收緊的環境下,聰明的資金會尋找那些估值偏低、增長前景理想的資產,以獲取更高的回報。

中國相對寬松的資金、局部地區疫情後的需求反彈,將有利於需求的回升。

另一方面,在内外環境穩定下來,國内刺激經濟措施(包括來自金融系統的讓利)的推動下,消費和經濟的穩定增長最終將有利於整體營商環境,而前期讓利於實體經濟的金融系統也有望從經濟的蓬勃發展中受惠,進而再進一步推動整體經濟的發展。整體樂觀的可持續發展前景支持下,估值偏低的東方市場有望吸引逐利資金的流入。

這也是中概股、港股上市中資股獲得追捧,而且北向資金流入量回升的原因。

尾語

總括而言,多項因素提振了中概股和中資股的表現,包括業績超預期,政策利好,以及估值偏低。

但是,局部地區疫情反復的負面影響將反映在這些上市公司第2季的業績中,而第2季和第3季,供應鏈緊張的問題仍將限制部分企業的表現,尤其新能源汽車板塊,所以短期而言,它們的業績表現或將繼續受壓,這應該已經包含在市場的預期中。

如果它們往後的業績繼續超越預期,加上利好政策對經濟的提振,那些有強勁增長和盈利預期基礎的中概股和中資股將繼續獲看好。