公佈了虧損擴大的2022年第1季業績之後,經營「漢庭酒店」、「全季酒店」等眾多酒店品牌的華住集團(01179.HK,HTHT.US),股價卻出乎意料上漲,並繼續得到國内外大行的看好。

筆者認為,原因可能與市場或押注華住集團的見底反彈有關,畢竟現價已從去年初的高位腰斬一半,加上經濟復常以及疫後出行需求反彈的憧憬,華住集團有望成為疫後「黑馬」之一。

不僅前景較深受油價高企壓力影響的航空股理想,而且在愛彼迎Aiabnb(ABNB.US)水土不服退出中國之後,或更論證了其主打經濟型和中檔酒店等細分市場的正確定位。

不過,筆者認為,華住集團的復常之路或並不暢順,原因有二:短期業績前景難見改善,而且財務狀況不太理想。以下就來逐項分析。

季績虧損擴大的主要原因

從收入規模來看,華住集團的2022年第1季增長表現頗為理想,這主要得益於酒店組合的持續擴張。

儘管面對疫情的諸多不確定性,華住集團的擴張步伐卻並未停歇。

截至2022年3月31日,華住全球範圍在營酒店網絡共有7,988家酒店和76.49萬間客房,其中包括華住集團及其附屬公司在内的Legacy-Huazhu淨增加162家酒店,主要為管理加盟及特許經營酒店的增加,抵消了租賃及自有酒店的淨減少。

另一方面,2020年初收購德意志酒店後分列的Legacy DH,於2022年第1季合計淨減4家酒店。

但整體來說,在華住品牌的擴張下,其整體酒店數和客房數仍呈向上趨勢。

由於期内歐洲逐漸恢復開放,德意志酒店旗下品牌的綜合入住率由上年同期的18.8%提升至38%,從而帶動平均可出租客房收入增至33歐元,同比增幅為153.85%。

然而,國内局部地區疫情反復,華住原有品牌於2022年第1季的綜合入住率為59.2%,低於2021年第1季的66.2%和2021年第4季的68.2%。

見下圖,從綜合入住率來看,2020年初疫情出現之後,華住原有品牌的入住率雖短暫受到影響,但是很快就回升至80%的水平,後來隨著疫情的反復而出現波動,2022年第1季再度跌至接近疫情剛剛出現時的低位。

即便如此,華住原有品牌的整體入住率仍遠好於德意志酒店旗下品牌。

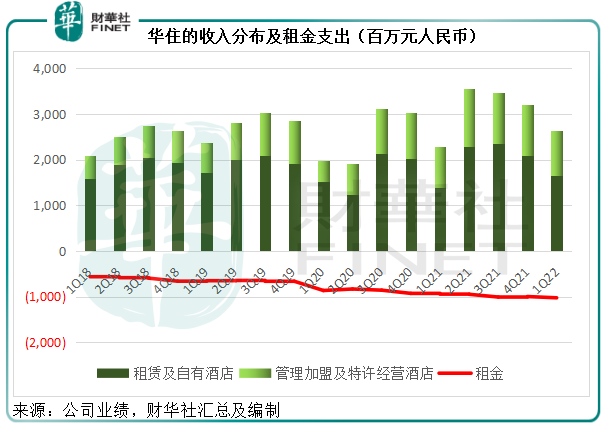

在酒店組合持續擴張,但整體入住率向下的雙重影響下,華住集團於2022年第1季產生的收入同比增長15.21%,至26.81億元(單位人民幣,下同),其中租賃及自有酒店的貢獻仍佔了大半,同比增長17.45%,至16.42億元,佔總收入的61.25%;管理加盟及特許經營酒店的收入則按年增長10.26%,至9.89億元。

需要注意的是,雖然2022年第1季收入較2021年第1季有所增長,距疫情之前的正常水平仍相差甚遠,相比之下,疫情前的2019年第4季收入達到29.1億元,當時的酒店總數僅相當於目前的70%左右。

華住的收入分為兩大類:

租賃及自有酒店業務:可以賺取相應的房費、服務費,但需要承擔所有支出,包括租金、水電、員工等等。

管理加盟酒店業務:華住管理其加盟酒店,授權這些酒店使用其品牌名稱、標識和商標,而不承擔酒店建設、裝修、維護等費用。

華住向加盟商收取首次特許經營費(每家酒店8萬元-100萬元人民幣不等),並按每家管理加盟酒店所產生的總收入約3%至6.5%,收取每月的特許經營費。此外,華住會向加盟商收取系統使用費、維護及支持費用,以及其他IT服務費,並向加盟商就委任酒店經理收取相應費用。

特許經營酒店業務:華住不向特許經營酒店委任酒店經理,也不參與日常經營,而收取與加盟酒店大致相仿的費用(僅除了不收取酒店經理費用)。

換言之,特許經營和加盟酒店向華住集團提供定額或由生意額決定的收入,而華住集團無需承擔酒店經營的大部分成本;但自營業務卻不然,華住能收取完整的房費收入,但卻要支付相應的運營費用。

也就是說,華住產生的經營成本或主要與自營酒店有關,這包括租金、大部分的人員支出、折舊及攤銷、水電、消費品餐飲等;而特許經營和加盟酒店業務或可為其提供正的淨現金流。

從下圖可見,自營業務(即租賃及自有酒店業務)仍是華住主要的收入來源。

筆者留意到,租金和人員支出是華住最大的支出,2022年第1季,租金和人員支出佔了華住總收入的38.27%和31.26%,佔了其自營業務收入的62.48%和51.04%。

由於租金、人員支出、折舊及攤銷等費用為固定開支,因而其自營業務收入減少,這些支出並沒有相應減少,反而增加,因為華住持續增開新店(雖然更大幅地關閉舊店,但新店的租約和僱佣成本或增加,而且關閉酒店的支出也不少),折舊、租金、人員支出或隨新酒店開張而增加。

更何況期内,華住被當地徵用的酒店數達到1299家,遠超上季的147家和去年同期的43家,佔了華住品牌系列酒店總數的16.51%,而上季及去年同期的佔比分别只有1.91%和0.64%。

再加上營銷費用14%的增長、增加逾40%的行政支出,以及開業前費用近24%的上漲幅度,華住的虧損擴大也就不足為奇了。2022年第1季的賬面虧損高達6.3億元,較上年同期擴大了154.03%。即使扣除非持續性款項,經調整淨虧損仍高達6.62億元,虧損額較上年同期擴大46.78%。

短期内見底回升的可能性大不大?

正如前文所述,2022年第1季華住有超過16.5%的酒店被徵用,可見該公司在一線城市的佈局深入。

而4月以來,局部地區受到疫情的重大影響,華住在這些地區的業務分佈也較廣,負面影響將反映到其第2季的業績中,也因此該公司預期2022年第2季收入將按年下降2%至6%,若不考慮德意志酒店的貢獻,降幅或達到23%至27%,所以第2季的業績很可能不儘人意。

不過筆者認為,隨著局部復常,其入住率還是有望從低位回升。更為重要的是,筆者留意到該公司近年開始放慢自營酒店的開店步伐,而主要以加盟和特許經營店的淨增來擴大整體酒店組合,這應有利於其降低自營成本,提升未來的盈利能力。

財務狀況緊絀

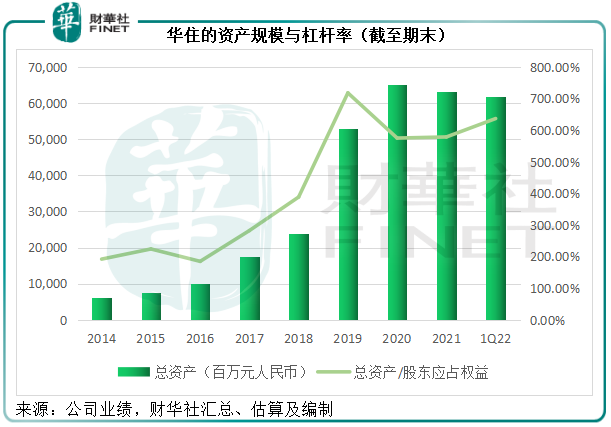

截至2022年3月末,華住持有現金及現金等價物41.25億元,短期投資22.81億元,流動資產總額為85.18億元,較期初低了10.83%;而流動負債則高達153.26億元,其流動比率由期初的62.52%進一步下降至55.58%,相較疫情之前的2019年末為105.61%,反映當前的流動資產似乎不足以應付其流動負債所需,流動性有點緊張。

這幾年的擴張也令華住的槓桿率大增,其2022年3月末的資產規模相當於股東應佔權益的637%,即以不足百億元(97.16億元)的股東權益,撬動著618.71億元的資產,在國内寬松的資金環境下,這或是提升財務效率的辦法,但潛在風險卻不容忽視。

筆者認為,這可能也是華住更多地以特許和加盟店擴充酒店組合,以輕資產模式經營,而減少自營店的原因。

總結

總括而言,華住的2022年第1季業績並不見得有多理想,只是可能會有一些細節值得斟酌,例如酒店組合中新增酒店的分佈——特許和加盟店的增加,向輕資產轉移應有利於其整體現金流以及財務狀況的改善。

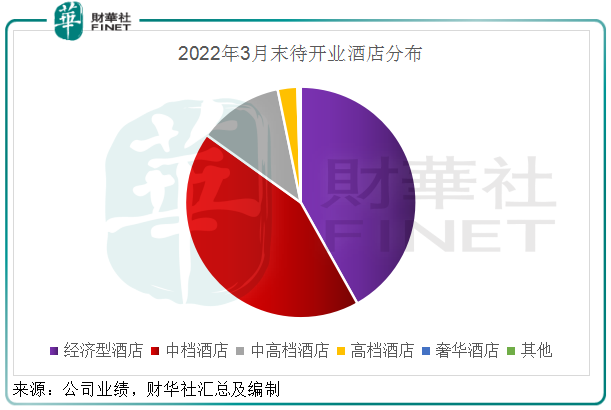

從待開業酒店的分佈來看,比較受歡迎的經濟型酒店(包括漢庭酒店等)和中檔酒店(包括全季酒店、桔子酒店、星程酒店等)仍是其擴張的主力軍,這或可保障其入住率的穩定,尤其在整體消費增速或趨緩之時。或顯示該公司變得更為務實。

總而言之,市值逾八百億港元的華住集團,短期前景或未見好轉,但更長遠而言,隨著復常和出行重啓,加上循序漸進的酒店組合優化,華住當前的困境或可改善。但仍須提防風險,包括偏緊的財務狀況,酒店行業的激烈競爭等,這些因素極有可能打擊市場對該集團的期望值。