前言:

「520」告白日,金科服務(09666.HK)卻給投資者送上了一個「深水炸彈」。

截至2022年5月20日,金科服務股價在毫無徵兆的情況下暴跌15.97%,股價處於歷史新低位置。5月23日(周一)盤前,金科服務直接選擇短暫停牌。

一直以來,金科服務在中國物管服務行業中,擁有不俗的實力及品牌影響力,不僅是中國西南地區物管行業老大哥,亦是港股物管板塊不錯投資標的股。曾是高瓴資本重點投資的物管股之一。

只不過,2022年開年以來,基本面良好的金科服務,股價卻與基本面背道而馳,跌幅非常吓人。截至停牌前,金科服務股價年初至今股價累計跌幅已超60%,成為物管十強中,跌幅最大的物管股。

對於金科服務暴跌背後的驅動因素,或於母公司金科股份(000656.SZ)遭遇流動性「困境」有關。

1.流動性「輿論四起」,金科股份遭股債雙殺

過去一年時間,受房地產調控升級、金融政策收緊、市場下行、需求端低迷等多方面因素影響,包括恒大、奧園等在内的不少大中型房企出現「流動性」危機。

在此背景之下,哪家房企稍有一點與流動性風險沾邊,基本都會引發二級市場一波短暫性騷動。

過去一段時間里,金科服務母公司金科股份負面輿論源源不斷,甚至因流動性風險等問題,遭到深交所問訊,導致金科股份股債全線下跌,進而殃及一江之隔的金科服務。

一、股權紛爭。金科股份創始人黃紅雲與前妻陶虹遐股權紛爭,持續到今年1月份才有了實質性結果。在這個過程中,也暴露了金科股份股權及内部的管理混亂,引發不少投資者的質疑及擔憂。

二、流動性遭疑。從2021年全年業績盈利能力大幅度下行,再到2022年一季度業績的虧損,金科服務業績可持續性和流動性,開始遭到外界的質疑。

首先,國際評級機構穆迪,於2022年3月3日將金科股份展望從「穩定」調整至「負面」。

穆迪副總裁兼高級分析師Celine Yang表示:「負面展望反映了我們的預期,即在經營和融資困難的情況下,金科股份的銷售和信用指標在未來6至12個月内將會走弱。」

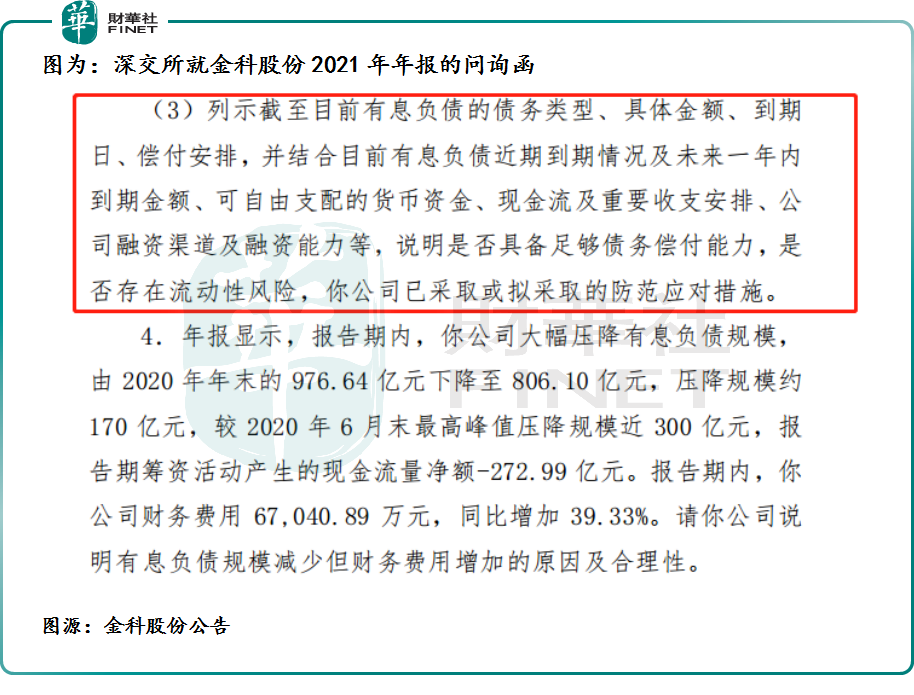

其次,深交所突發問詢函。5月16日,深交所直接給金科股份送上問詢函。「十問」金科股份,要求公司說明包含營收與利潤背離、毛利率明顯下滑合理性、是否存在流動性風險及股東減持等在内十個問題,令其於5月27日前將有關說明材料報送深交所並對外披露。

再次,理財產品深陷爆雷風波。近期,「金科系」旗下名為「小金牙」理財平台的產品逾期兌付,遭投資者到金科總部維權。

最後,多空交織上演,引發市場對其財務擔憂。5月19日,傳出重慶國資擬為金科股份纾困,這也坐實金科股份存在流動性壓力;次日,金科股份又被傳出公司債或將展期的消息。

對此,野村發表評級報告指出,金科服務母公司金科股份財務狀況進一步惡化。據報金科服務境内債兌付潛在展期。該行還強調,金科正與重慶市政府討論潛在注資,以纾緩流動性壓力,是一個長期過程。

受此影響,金科系遭遇股債「雙殺」。

5月20日(周五),金科服務股價大跌15.97%,「老母親」金科股份股價直接跌停。此外,金科股份旗下債券「19金科03」、「21金科01」早盤大跌並被臨時停牌。

到了5月23日(周一),金科股份及債券依舊出現大跌。截至5月23日收盤,金科股份股價為3.43元,跌幅為7.30%,股價創近三年來新低;債券「19金科03」、「21金科01」、「21金科03」同樣錄的不同程度下跌。其中,「19金科03」跌幅最大,跌幅為20.48%。

而金科服務因停牌緣故,股價暫未受到金科股份及債券暴跌帶來的影響。

停牌玩收並購,有用嗎?

5月23日盤後,據澎湃報道稱,金科服務和佳源服務(01153.HK)近期簽署了一份框架協議,内容涉及金科服務收購佳源服務股權事項。

值得注意的是,佳源服務母公司佳源國際(02768.HK)同樣是面臨流動性風險上升風險。在金科服務股價暴跌之前,遭遇暴跌的佳源服務和佳源國際,均選擇於5月18日停牌至今。

如果金科服務收購佳源服務此事真實。可謂是「抱團取暖」。

從長遠發展來看,金科服務收購第三方物管公司,對公司長遠發展肯定是一大利好。

話說回來,該利好消息可以幫助金科服務抵禦來自「金科系」股債雙殺利空壓力嗎?

有點難!以融創服務(01516.HK)和恒大物業(06666.HK)為例。

去年11月,融創服務花費24.9億,發起了兩筆收並購。第一筆是收購當代置業手中第一服務的32.22%股權;第二筆收下母公司融創中國旗下的融創商管運營公司。

該消息發佈之後,二級市場股價反映平平,並沒有出現暴漲的情況,反而整個11月份股價陰跌不止。而後,融創服務股價受房地產板塊下行及母公司融創負面消息影響,股價開始急轉直下。

據富途數據顯示,截至2021年11月1日至12月31日,融創服務累計跌幅為49.6%。其中11月單月股票累計跌幅為21.3%。

更為重要一點是,融創服務於2022年1月初終止與當代置業的收並購協議,控股第一服務的願景就此破滅。

此外,恒大物業亦是如此,2021年1月底,恒大物業花費15億元收購寧波市亞太酒店物業服務100%股權。彼時,恰逢港股物業板塊投資景氣度較高,恒大物業收購公告發出之後,股價確實有所反彈。

此後,劇本大家都懂。隨著母公司恒大的躺平,恒大物業股價也是一落千丈。

誠然,金科服務想借收並購利好,刺激股價反彈,是好事;但是,最重要的還是看母公司金科股份後續的財務狀況。倘若後續母公司面臨的流動性壓力及輿論解除,「金科系」當前超跌的行情,將成為「價值窪地」,為後續股價及相關資產大力度反彈,創造無限可能。

反之,如果母公司未能走出來,收並購利好的刺激,很難抵禦關聯方帶來的負面壓力,股價存在持續承壓的可能。

尾語:

實際上,因房地產開發母公司流動性危機或輿論壓力,而禍及到獨立上市的物管股,並非只有金科服務一家。恒大、奧園、佳兆業、融創等内房企,其控股的物管公司,大部分都是擁有良好基本面及發展前景。

但是,由於兩者之間關聯關系,以及市場對未知風險恐懼,内房股和物管股卻遭受到同等的股價波動風險。

即便物管企業上市了,劃清與房企股權、運營和財務等方方面面的「界限」,但是因其過往與房企存在「剪不斷,理還亂」的「親密」關系,即便獨立出來,控股關系不撇清,物管公司股價表現或多或少受到來自控股股東經營上的影響。

某種層面上講,内房企業流動性危機,禍及物管股,或許是房地產寒冬中一個縮影罷了。

金科服務之後,下一個又會是誰呢?