在4月里的最後三個交易日,滬深兩市觸底大反彈,滬指累計上漲5.57%,成功收回3000點「要塞」。

五一小長假也即將過去,當不少投資者期盼節後A股市場能延續4月底走勢,喜迎5月開門紅時,港股市場的低迷以及美聯儲加息讓節後的A股著實捏了一把汗。

週三,美股集體飄紅,其中道指和納指分别收漲2.81%及3.19%,美國科技股多數收漲;而歐洲主要股指受美聯儲加息影響普遍下跌,德國DAX指數跌0.49%,法國CAC40指數跌1.24%,英國富時100指數跌0.9%。

然而,包括恒指在内的亞太股市則是另一番景象,週二週三收盤多數走低。其中恒指的低迷,讓與港股走勢越來越趨同的A股節後走勢蒙上了一層陰影。

港股萎靡,恒生科技指數大跌3.29%

在A股尚處於五一假期期間,港股市場已經走過了兩個交易日。這兩個交易日,港股大盤的走勢並不太樂觀。

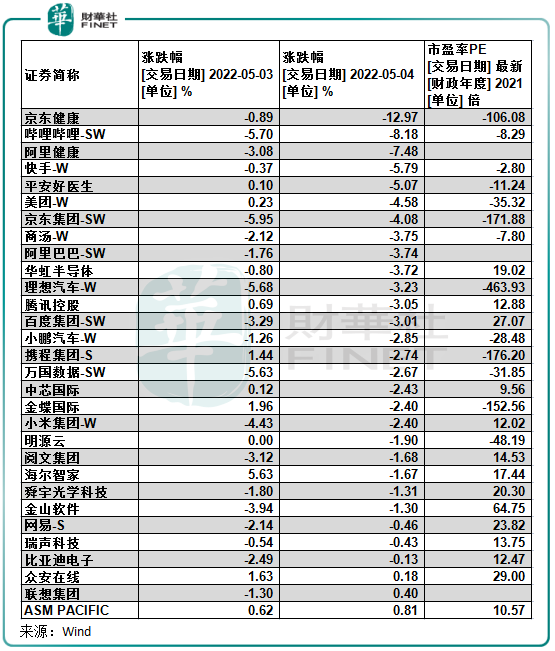

首先是5月3日,恒指在早盤一度跌逾2%的情況下迎來逆襲,最終小幅收漲0.06%,勉強守住了5月的開門紅。但同時,對港股市場波動影響極大的恒生科技指數明顯拖了後腿,早盤雖然實現了深V反彈,但在阿里(09988.HK)、京東(09618.HK)等股的拖累下,恒生科技指數當日收跌1.38%。

到了5月4日,恒指卻未能繼續實現探底回升的一幕。開盤後,恒指一路弱勢震蕩下行,最終收跌1.1%。

而恒生科技指數則繼續受挫,當日下挫3.29%,兩日累跌4.6%。其中,京東健康(06618.HK)當日大跌12.97%,B站(09626.HK)、快手(01024.HK)和阿里健康(00241.HK)等股大跌遇5%,阿里、京東、騰訊(00700.HK)等大型科技股跌幅均超過3%。

實際上,2022年以來,港股市場上的大型科技股整體不斷下探。因權重大,大型科技股的風吹草動對整個港股市場帶來的威力並不小。對於科技股走弱的原因,招商證券認為主要源於以下幾點:1)3月爆發疫情對實體消費的影響大於預期;2)滴滴退出美國、監管直播、上海監管總局約談電商巨頭等遺留監管問題;和3)預期美國將加快加息速度。

港股一些行業的市場表現,對A股節後開市充滿了開盤前的參照意義。那港股的板塊表現如何?

5月4日,港股市場板塊漲少跌多,銀行股整體較穩,充當了市場穩定劑的作用。此外,自由貿易港、節能環保和食品等板塊漲幅靠前。

生物科技板塊則遭遇兩連跌,5月4日生物科技指數大跌2.86%,領跌港股市場。半導體、獨角獸、新經濟概念、券商、房地產等板塊跌幅靠前。

值得留意的是,多數頭部券商今年一季度業績下滑明顯,其中以内資券商股為主。今年一季度,A股市場震蕩加劇,日均成交額出現萎縮,導致上市券商業績普遍承壓。

房地產方面,五一前夕多個城市密集出台樓市松綁政策,如梅州、連雲港均發佈或執行了六方面穩地產新政,其中均降低了購房首付比例。受益於此,港股房地產板塊在5月3日大漲,5月4日小幅收跌0.57%。

據中原地產研究院統計數據顯示,年内已有超80城發佈了相關政策。僅4月份以來,就有30餘個城市因城施策,調整房地產政策。預計二季度樓市調控政策將繼續保持較為寬松的主基調,在下調房貸利率以及提高公積金貸款額度等方面持續發力,以實現保障剛需和改善需求的目的。

美聯儲加息50個基點!中概股上漲

2022以來,美聯儲加息和縮表的壓力一直伴隨著港股和A股,同時也給科技股的估值帶來了壓力。

美聯儲收緊貨幣政策是影響全球金融市場的頭等要事,美聯儲加息後,有利於吸引資金回流美國,使得其他國家資產價格暴跌,包括引起股市的負面反應。

在今年北京時間3月17日,美聯儲宣佈加息25個基點,聯邦基金目標利率區間由0%-0.25%上調至0.25%-0.50%,這是美聯儲自2018年以首次加息。在此次美聯儲加息前夕,A股已連日大跌,靴子落地後滬指在當日收漲1.4%。

而引起A股五一節後變動最大的因素之一,便是5月份的美聯儲加息。在2022年美國通脹高燒不退的背景下,以及美國一眾高官的表態來看,美聯儲加速「控通脹」的決心已經相當堅定了,其目的就是要讓資金回流美國,從而緩解美國的通脹壓力。

在北京時間5月5日淩晨2點,美聯儲公佈利率了決議。不出市場預料,美聯儲果真放「大招了」,宣佈將聯邦基金利率目標區間上調至0.75%-1.00%的區間,符合市場預期。這也是美聯儲自2000年以來首次加息50個基點。

美聯儲當天在聲明中說,一季度美國的整體經濟活動有所下降,但家庭支出和企業固定投資依然強勁。最近幾個月,美國就業呈現強勁增長,失業率大幅下降。

美聯儲主席鮑威爾表示,美聯儲不擔憂激進加息引發經濟衰退,直言「美國經濟發展得相當不錯」。不過他還補充指出,關於是否會單次加息75個基點,目前不是FOMC積極考慮的事。

此外,美聯儲同時宣佈從六月開始縮表,計劃在三個月里將規模逐步提升至每月950億美元(600億國債和350億MBS)。

美聯儲今次的加息,較今年3月高出25個基點,靴子落地帶來的市場情緒或會短暫壓制港股及A股市場。在靴子落地前,2022年以來投資者對美聯儲收緊貨幣政策計劃的擔憂引發了廣泛的抛售,導致科技股頹勢不減。而5月3日及4日恒生科技指數兩日連跌,或許與即將到來的美聯儲加息預期有關。

不過,股市往往就是基於預期去炒作,而當利空和利多落地的時候,反而會出現靴子落地的反向效果,今年3月份美聯儲加息後A股不跌反漲就是很明顯的例子。反觀美股科技股,週三美股大型科技股在美聯儲加息靴子落地後大漲,蘋果漲4.10%,特斯拉漲4.77%、亞馬遜漲1.35%。中概股也普漲,龍頭阿里漲1.03%,拼多多漲3.3%,京東漲1.6%。小鵬汽車漲超4%,蔚來汽車漲超3%,理想汽車漲超2%。此外,愛奇藝漲超7%。

雖然目前A股還處於下跌趨勢,但經過前期持續殺跌之後,A股已經把累積的市場風險進一步釋放,再度大幅下跌的空間相對有限。

此外,在國内,流動性方面利好的因素在於中國央行在前不久進行了一次降準,雖然降準的幅度不及預期,但有利於避免資金過度外流,也為今後的貨幣政策留出施展空間。

假日國内政策盤點

當下,國際面可以說是利空出儘,俄烏危機、能源問題、疫情影響、美聯儲加息等問題隨著時間的推移,對資本市場的影響正逐漸淡化。

市場的企穩,應該更多關注國内,需要穩增長大環境下的進一步發力。

在疫情防控方面,總體上看,本輪疫情衝擊範圍小於2020年初,隨著上海疫情新增病例進一步回落,以及北京疫情繼續得到控制,政策保障穩住了國内的經濟運行。

政策面方面,五一節假日期間政策不多,但也有部分政策有利於提振市場情緒。

近日,「穩增長」、「穩經濟」依然是政策的重點。財政部副部長許宏才近日詳解積極的財政政策時表示:將加力纾困解難,著力穩住經濟。許宏才稱,我國堅持穩字當頭、穩中求進,加大穩健貨幣政策的實施力度,運用降準等貨幣政策工具,保持貨幣供應量和社會融資規模增速與名義經濟增速基本匹配。

而基建是穩增長的大頭,基建投資的擴張將有力保障重大基建項目的籌資和建設。許宏才表示,今年專項債額度下達早、發行節奏緊、撥付使用快。截至4月25日,各省份累計發行專項債券約1.3萬億元,佔提前下達額度的89%,較去年同期增加了約1.17萬億元。

值得留意的是,房地產與基建緊密相連,均是受益於穩增長預期。近期在貨幣政策支持基建穩步發展的基礎上,我國對房地產也朝著放寬方向進行政策指引。

在政治局會議中指出:要堅持房子是用來住的、不是用來炒的定位,支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求,優化商品房預售資金監管,促進房地產市場平穩健康發展。

從「支持各地從當地實際出發完善房地產政策」可以看出,房地產行業正處於築底階段,越來越多城市有望加入調控松綁行列。國金證券研報指出,係列寬松政策落地後,預計維度更多、範圍更廣、力度更大的寬松政策將持續出台,基本面好的一二線、長三角城市銷售或率先企穩回暖。