美版「微博」推特(TWTR.US)獲特斯拉(TSLA.US)老板馬斯克垂青,未見得能幫助同行大佬Facebook的母公司Meta Platform(FB.US)提升一下在華爾街投資者心中的形象。

宏觀經濟和地緣局勢的不確定性,讓華爾街投資者對於Meta的前景遲疑不決,所以當Meta公佈了一份不見得有多漂亮,只是比大家的預測高了一點點的2022年第1季業績時,竟得到了祝福。

歐美用戶增長疲軟,全靠亞太和新興市場提振

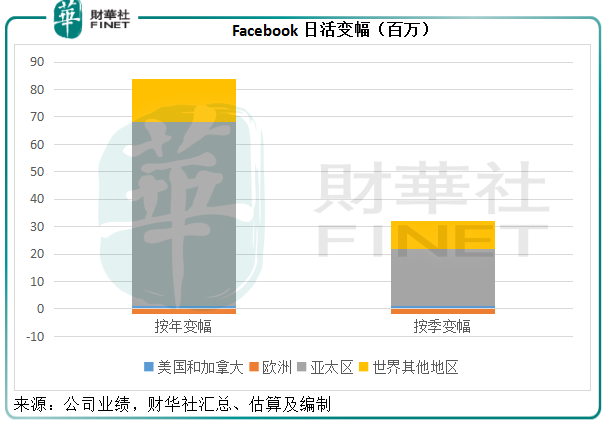

2022年第1季,Facebook的日活躍用戶(DAU)同比增加4.37%(約合82百萬),或較上季增加1.61%(合31百萬),至19.6億。

上一季(2021年第1季),Facebook的日活首現下跌,引發市場對其用戶增長見頂的疑慮,最新一季的數據或多或少釋除了這一擔憂。

筆者留意到,Facebook於2022年第1季的用戶流失主要出現在歐洲區,或與當前的地緣局勢有關。不過需要注意的是,其每用戶價值(ARPU)最高的本土市場美國和加拿大,日活規模似乎已於2020年第2季到達1.98億的頂峰,自此之後一直維持在1.95億-1.96億之間,變化並不大,增長主要依靠每用戶價值(ARPU)較低的亞太及其他市場提振。

2022年第1季,美國和加拿大、歐洲、亞太區、世界其他地區四大分類部門的用戶按年增幅分别為1百萬、-2百萬、67百萬和16百萬,見下圖。

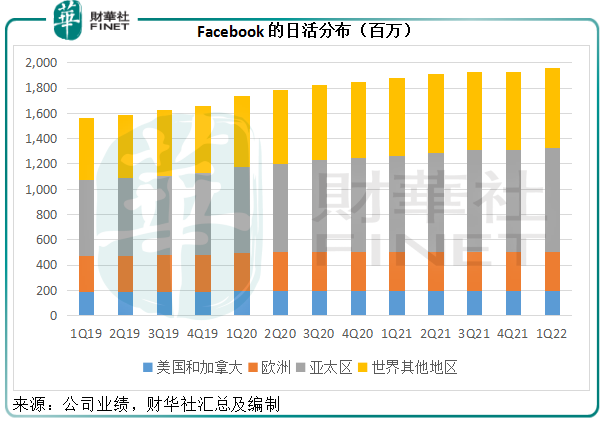

再參看下圖,從整體用戶規模來看,Facebook的變動已越來越小,即使是亞太區和其他地區,增速或也漸趨和緩。

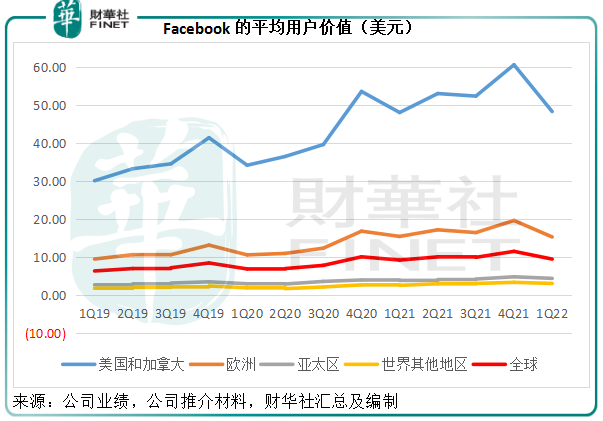

ARPU較高的歐美用戶停滞不前,亞太和其他地區的用戶增長再快,恐怕也會拖其整體平均收入的後腿。

2022年第1季,美國和加拿大的Facebook平均用戶價值為48.29美元(按年增長0.54%,按季下降20.27%),是歐洲用戶價值15.35美元(按年下降0.9%,按季下降22%)的3倍,是亞太區用戶價值4.47美元(按年增長13.45%,按季下降8.59%)的10.8倍,是世界其他地區用戶價值3.14美元(按年增長18.94%,按季下降8.45%)15.38倍。見下圖。

試想歐美用戶見頂,整體平均用戶價值下降——事實上2022年第1季的Facebook全球用戶平均價值已較上季下降17.54%,Facebook的收入終將下降。

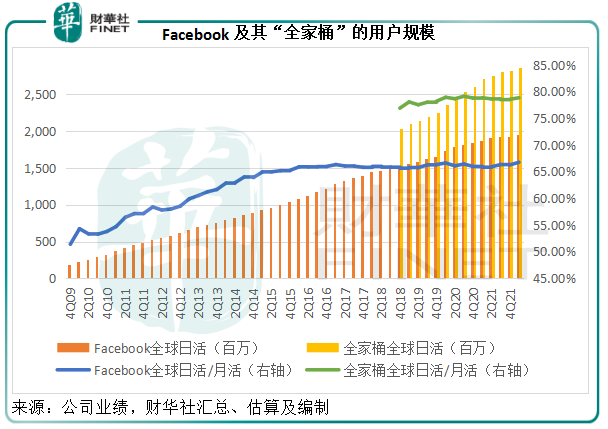

包括Facebook、圖片和視頻分享網站Instagram、即時通訊平台Messenger以及WhatsApp在内的「全家桶」,日活為28.7億,同比增長5.51%(約合1.5億),按季增長1.77%(約合0.5億),日活與月活之比已達到79%,與上季及去年同期持平,顯示用戶黏度已相當高。

「全家桶」的2022年第1季每用戶價值同樣有所下降,按年下降0.39%,或按季下降17.78%,至7.72美元。

盈利倒退逾兩成,但仍高於市場預測

整體用戶增長疲憊,以及平均用戶價值下降,拖累了Meta的整體表現。

2022年第1季,Meta的總收入同比增長6.64%,按季下降17.12%,至279.08億美元,其中廣告收入按年增長6.13%,至269.98億美元,佔總收入的96.74%;虛擬現實業務按年增長30.15%,至6.95億美元,佔總收入的比重由去年同期的2.04%上升至2.49%。

收入增長放緩,而成本的增速卻加快。

2022年第1季,Meta的營業成本增加17.03%,主要因為核心基建投資、向合作夥伴付費和内容相關成本增加。所以其毛利率按年下降1.91個百分點(按季下降2.67個百分點),至78.48%。

此外,經營開支也大幅上升,其中研發增加48%,主要因為僱佣更多APP係列和虛擬現實方面的專家;營銷支出增加16%,主要因為員工支出和營銷支出增加;行政支出增加45%,主要因為法務相關成本和員工成本增加。

所以其季度經營溢利同比下降25.08%,至85.24億美元,經營利潤率由上年同期的43.48%和上一季的37.38%,大幅下降至30.54%。2022年第1季的普通股股東應佔淨利潤則按年下降21.40%,至74.65億美元。

由此可見,Meta的2022年第1季業績實在說不上有多出彩,只不過其用戶增長幅度仍稍微好於市場較為悲觀的預期,淨利潤74.65億美元也高於華爾街一致預期的71億美元而已。

轉向短視頻的邏輯

Meta的CEO紮克伯格在業績發佈會上表示:轉向短視頻的嘗試尚未成功變現,蘋果公司iOS隱私政策的變更繼續帶來負面影響。此外,宏觀經濟的其他挑戰還包括:電商增長放緩,地緣局勢的影響。

在疫情之初,電商發展加快為Meta帶來了超預期的高速增長,但這個趨勢正逐漸退潮。

在2021年收入強勁增長的時候,Meta展開了多項需要多年時間進行的投資計劃,涉及AI基建、商業平台和虛擬現實方面。紮克伯格仍然相信這些投資對於Meta未來的發展和成功至關重要,但是考慮到當前的業務增長水平,該公司正計劃放緩投資步伐。

紮克伯格表示未來將在三個方面發力:Reels、廣告和元宇宙,其中Reels佔據了較長的篇幅,也是其迫切進行改進的業務。

Reels是一款類似於TikTok的短視頻應用。Meta發展短視頻的邏輯是基於兩個關鍵趨勢:

(1)短視頻的普及。近年,手機網絡速度越來越快,視頻已經成為人們體驗線上内容的主要方式,短視頻應運而生,而且發展非常迅速。

整體而言,視頻佔了Facebook使用時長的50%,其中發展迅猛的Reels佔據了Instagram用戶超過20%的使用市場。

(2)AI推薦的升級:已不再拘泥於好友或你關注用戶的信息推送,AI的升級讓用戶解鎖所有可能感興趣的内容。

紮克伯格認為,其正在打造的AI不僅僅是短視頻的推薦係統,還是一個發現引擎(Discovery Engine),可以向你展示平台上最有趣的内容。

那說到底,為什麽要發展短視頻?筆者認為有雙重原因:

(1)面對最火的短視頻平台TikTok的競爭,Meta只能將自己變成對手;

(2)正如前文分析,Meta目前的流量紅利已經見頂,只能從提升每用戶價值方面做文章,通過短視頻來多樣化用戶體驗、提升用戶使用時長或可改善其收入價值。

Meta已經做好以現有APP係列利潤來對元宇宙進行投資的準備,鞏固和提升APP係列的收入和利潤自然成為重中之重,短視頻的發展或是其突破之舉。

紮克伯格也提到:「虛擬現實方面,我們正在進行巨額投資,以創建一個我認為對我們的使命和業務無比重要的新一代平台……我也知道成本高昂,在未來的幾年,我們的財務目標是由APP係列推動經營溢利的增長,提供充裕的資金,進行虛擬現實的投資,同時繼續提升整體盈利能力。」

但是在面對短期財務目標與長遠發展戰略相抵觸時,其需要進行取舍,短視頻或是機會成本相對較小的投資選擇。

廣告方面,Meta的首席營運官(COO)提到,Meta將聚焦於三大要務:

(1)加快視頻變現,尤其短視頻例如Reels,將參考「限時動態(stories)」廣告的變現模式;

(2)變革廣告係統,以更少的數據做更多的事,目前正專注於為新一代定制化廣告解決方案鋪路,短期而言,會與廣告商緊密合作幫助它們尋找新的機遇;

(3)投資AI和機器學習,以鞏固廣告業務的底層建築。

由此可見,短視頻成為Meta提升廣告業務收入的一個關鍵,但需要注意的是,短視頻的變現效率低於信息動態或「限時動態(stories)」,短期或令其盈利能力承壓。

元宇宙方面,Meta正通過Horizon建造元宇宙社交平台。現在尚處於發展初期,但其已在創建體驗,下一個重點將是構建社區。Meta計劃在今年稍後推出Horizon的網頁版,讓用戶能更輕易地從更多平台進入元宇宙,甚至無需借助頭戴設備。

此外,Meta對Horizon的發展重點還包括建立元宇宙的變現模式,幫助開發者在元宇宙構建有效的收入模式。

紮克伯格認為最佳體驗是通過虛擬平台和增強實境平台——尤其在其Quest平台登入。

在硬件方面,Meta Quest 2仍是領先的虛擬現實頭戴設備。今年稍後,Meta將發佈更高端的頭戴設備,代號為Project Cambria,專注於辦公領域,最終將替代台式電腦和工作站。

總結

整體來看,Meta的2022年第1季業績實在說不上優秀,只能說沒有預期差而已。

該公司預計2022年第2季總收入將介於280-300億美元,基於第1季收入增長表現(包括地緣局勢影響),以及匯率前景(預期會對年增幅有大約3%的負面影響)的假設。

預計2022年總開支將介於870-920億美元之間,低於其之前預測的900億美元-950億美元,或反映APP係列業務和虛擬現實業務支出增加的影響。

從第2季收入預期來看,Meta的短期前景仍未走出陰霾,相較2021年第2季收入290.77億美元而言,其預期收入增幅或最多不超過3.2%,甚至可能下降3.7%。

2022年預期總開支下調,或是一個利好信號,但是相對於2021年的總開支711.76億美元來說,仍是一個不低的水平。

連騰訊(00700.HK)都因為短視頻的内卷而開始從長視頻發力,面對來自TikTok的有力競爭,Meta的短視頻發展恐怕難以像過去那樣為其帶來颠覆性的增長,只能期待對短視頻、虛擬現實等的投入能值回票。