也許是因為擔心加息,也許是因為馬斯克收購推特的世紀交易引發他可能抵押特斯拉(TSLA.US)股份的疑慮,美國大型科技股於微軟(MSFT.US)和谷歌母公司Alphabet(GOOG.US)的「Big Day」(公佈業績的大日子)大跌。

華爾街認為谷歌的業績不如預期,而微軟的業績超越預期,但兩者皆難逃「一跌」:谷歌母公司當日大跌3.04%,收市報2390.12美元,市值1.58萬億美元;微軟下跌3.74%,收報270.22美元,市值2.03萬億美元。

不過,公佈業績後的交易日,谷歌股價續跌3.75%,而微軟則回升4.81%,以示區分市場對於其業績表現的評判。

微軟:收入維持近20%增長,經營利潤率改善

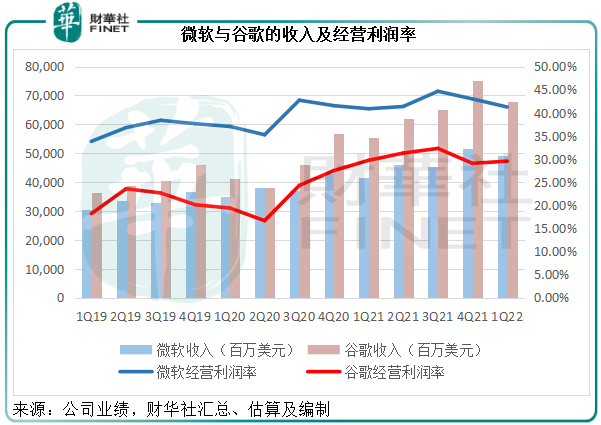

截至2022年3月31日止的2022財年第3財季,微軟收入同比增長18.35%,至493.6億美元,主要受智能雲業務強勁增長帶動(同比增長26.02%);經營溢利同比增長19.45%,至203.64億美元,經營利潤率同比提升0.38個百分點,至41.26%,主要受生產效率和商業處理,以及智能雲業務經營利潤率,分别提升1.01個百分點和0.97個百分點所提振。

截至2022年3月末的2022財年前三季,收入同比增長20.07%,至1464.05億美元,經營溢利則按年增長23.67%,至628.49億美元,經營利潤率提升1.25個百分點,至42.93%。

谷歌:收入增長逾20%,經營利潤率大致維持

2022財年第1季,谷歌的季度收入同比增長22.95%,至680.11億美元,其中招牌搜索業務收入同比增長24.28%,至396.18億美元,佔總收入的58.25%;谷歌雲業務則按年增長43.83%,至58.21億美元,佔總收入的8.56%。

季度經營溢利同比增長22.25%,至200.94億美元,經營利潤率則按年下降0.17個百分點,至29.55%。

微軟VS.谷歌

從截至2022年3月末的季度業績來看,微軟的表現與谷歌差不多,谷歌的收入增幅還比微軟高出4個百分點;經營利潤率的增長方面,微軟按年提升0.38個百分點,而谷歌則微跌0.17個百分點。

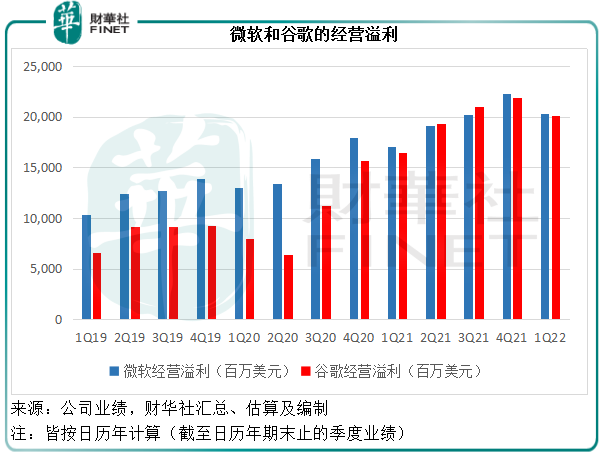

但從經營溢利的規模來看,自2021年以後,谷歌已經能追上微軟的步伐了,見下圖。

既然大家半斤八兩,為何華爾街要厚此薄彼,唱好微軟而看淡谷歌?這要從它們的業務硬核說起。

微軟和谷歌的硬核

微軟和谷歌,都提供全球使用量首屈一指的操作係統。

不同的是,微軟的操作係統是付費的,而谷歌的手機操作係統安卓是開源的。前者的好處是為微軟提供穩定的排他收入;後者的好處是為谷歌吸引廣大的開發者和用戶群體,為其他收費業務帶來收入。

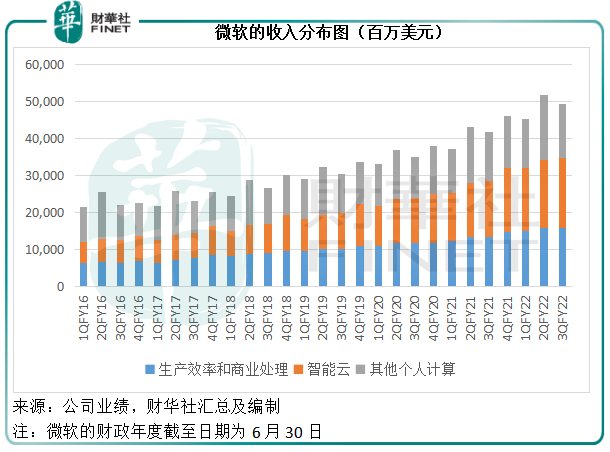

微軟主要按三個業務分部呈列業績:

(1)生產效率和商業處理:Office商用版和商用Skype、Office消費者版、領英、Dynamics商業解決方案;

(2)智能雲計算:服務器產品和雲服務,包括Azure、SQL服務器、Windows Server、Visual Studio、係統中心和相關的客戶訪問授權(CAL)和GitHub;以及企業服務,包括尊享支持服務(Premier Support Services)以及微軟顧問服務(Microsoft Consulting Services);

(3)其他個人計算:Windows操作係統、雲計算服務和其他商業應用、專利授權、Windows物聯網和MSN廣告;Surface等硬件設備和個人電腦配件;遊戲,包括Xbox硬件和Xbox内容和服務;搜索廣告。

截至2022年3月末的12個月,這三項業務的收入佔比分别為31.92%、37.24%和30.84%,經營溢利佔比分别為35.25%、38.84%和25.91%。

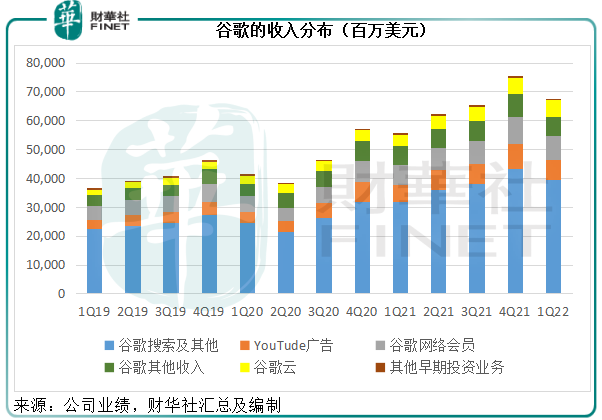

谷歌的呈報業務分類為:

(1)谷歌搜索及其他:YouTude廣告,谷歌網絡會員,貢獻應用和應用内購買收入的應用商店Google Play,包括Fitbit可穿戴設備、家居產品和智能手表Pixel、Pixel電話等的設備與服務,YouTude的高級會員和電視用戶等等。

(2)谷歌雲:谷歌雲計算平台,包括基建、平台和其他服務的費用收入;為企業提供的基於雲的收費協同工具Google Workspace;以及其他企業服務。

(3)其他業務則主要為較早期的投資。

谷歌搜索仍為谷歌最主要的收入來源,見下圖。截至2022年3月末的第1財季,搜索業務、YouTude廣告、谷歌網絡會員、谷歌其他收入(即應用商店、硬件銷售和YouTude非廣告收入)、谷歌雲以及早期投資的收入佔比,分别為58.08%、11.01%、12.26%、10.51%、7.78%和0.37%。

但與微軟三大業務收入及利潤分佈都較為平均不同,谷歌依靠其谷歌服務彌補谷歌雲和其他早期投資業務的虧損。截至2022年3月末的12個月,谷歌服務的經營溢利為952.29億美元,抵消了谷歌雲的虧損30.56億美元和其他早期投資虧損52.91億美元。

微軟和谷歌的軟實力比較

微軟是收費操作係統方面的王者,而谷歌是搜索引擎方面的領先者,兩者的重點賽道不同,難以判定優劣,不過從它們交疊的一些業務,或可一窺端倪。

先來看谷歌的核心優勢搜索引擎廣告業務,2022年第1季的收入同比增長24.28%,至396.18億美元。流量獲取成本則按年上升23.46%,至119.9億美元,佔搜索業務的收入比重為30.26%,較上年同期改善了0.21個百分點;佔包括網絡會員和YouTude廣告收入在内的廣告收入總額比重為21.94%,較上年同期增加了0.21個百分點。

若扣除流量獲取成本,谷歌的廣告收入或為276.28億美元,同比仍有24.64%的增幅;若扣除流量獲取成本但加上YouTude廣告和網絡會員收入,其廣告收入或為426.71億美元,同比增長22.01%。可見收入增長並不弱。

微軟截至2022年3月末的季度搜索和新聞廣告收入(扣除流量成本)增幅則為23%(或按固定匯率計算增長25%),或與谷歌相若。

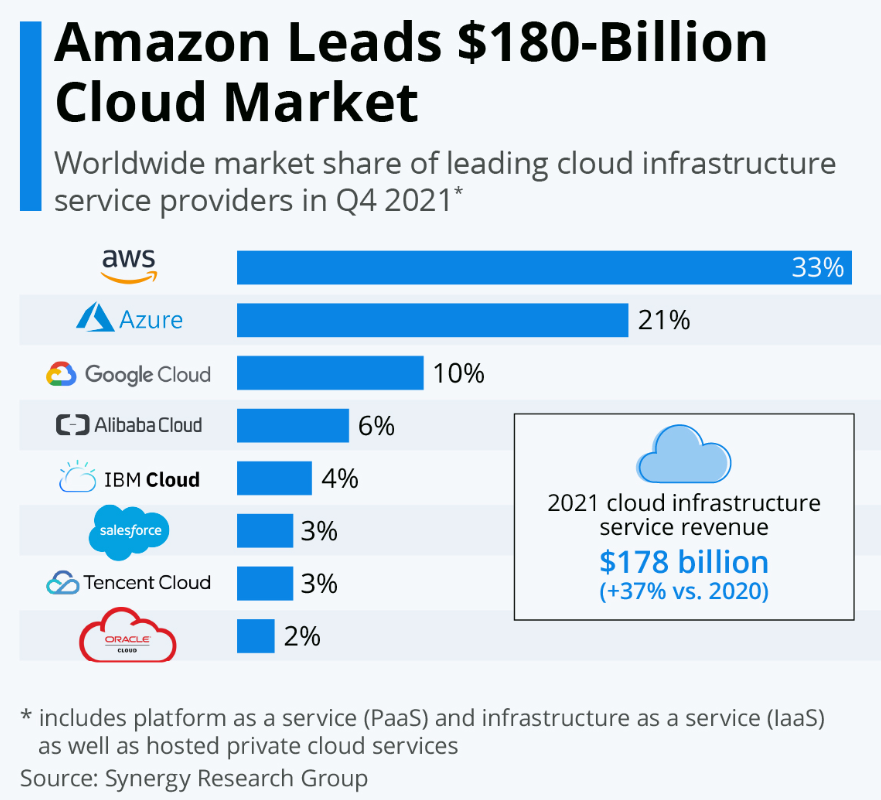

雲計算業務方面,調研機構Statista的數據顯示,2021年第4季亞馬遜仍是最大的雲基建服務供應商,而微軟的Azure雲服務和谷歌雲澤分别排名第二和第三,見下圖。

截至2022年3月末的第3財季,微軟的智能雲業務收入同比增長26.02%,至190.51億美元,分部經營溢利則按年增長28.89%,至82.81億美元,經營利潤率達到了43.47%,同比提升0.97個百分點,看起來收入規模比亞馬遜過往的季度收入還高。

這是因為微軟的智能雲業務包括服務器業務和雲計算Azure收入,而服務器業務的佔比或較高。

回顧期内,微軟的服務器產品和雲服務收入同比增長29%(若按固定匯率計算則增長32%),而與亞馬遜及谷歌雲業務能直接比較的Azure和其他雲服務收入則按年增長46%(或按固定匯率計算增長49%),超出了預期,主要受到消費類服務持續強勢帶動。

2022年第1季,谷歌雲業務收入同比增長43.83%,至58.21億美元。從增幅來看,略微低於微軟的Azure。

從盈利能力來看,谷歌雲仍在朝著扭虧之路前進,第1季的經營虧損率為15.99%,較去年同期的24.07%和上一季的16.06%有所改善。但由於收入增幅遜色於微軟,似乎大家對它超越預期的期望也有所下降。

總結

整體來看,微軟和谷歌這兩大憑實力躺賺的互聯網巨子,最近一季的業績並不差,收入和盈利水平都保持強勁的增長,區别之處只在於具體數據或與華爾街的一致預期有些出入。

如果從發展前景來看,微軟對其主營業務維持穩定增長仍相當有信心,但遊戲和原設備製造業務或因為供應鏈以及用戶使用時長下降的問題而力有不逮。

總括而言,在復雜的宏觀環境下,微軟仍有信心2022財年全年收入維持強勁增長、市場份額進一步提升,經營利潤率持續改善。

但有個細節值得注意,微軟在給予2022財年第4季(即截至2022年6月末止的財季)業績指引時預計其搜索和新聞業務收入增幅或僅有20%左右,較第3季有所放緩。

這或是市場的主流觀點:搜索廣告業務或在下一季有所放緩。對於這項業務不佔大比重的微軟來說,不算什麽,但對收入主要靠搜索廣告的谷歌來說,就顯得不太妙,這應該是市場對谷歌前景有所保留的原因。

不過,就算上一季表現未能讓所有人滿意,大型互聯網企業在回饋股東方面的闊綽或可解決很多問題。

微軟在回饋股東方面毫不含糊,單單在第3財季,該公司就通過股份回購和派息,向股東回饋了124億美元。若加上過去三個季度,微軟截至2022年3月末止12個月的股東回饋總值或達到445.5億美元,相當於市值的2.2%。

谷歌則更大方。2022年4月20日,谷歌的董事會授權該公司額外回購700億美元的A類股和C類股,相當於其市值的4.4%。

谷歌歷來不派息,其資金主要用於投資長期業務增長。但該公司會通過股份回購的方式回饋股東。

在上一年,谷歌的董事會才授權回購500億美元,今年再加碼到700億美元,遠超微軟,應可為其未來的股價表現赢得一些好感。