在蘋果公司(AAPL.US)、騰訊(00700.HK)、阿里巴巴(09988.HK,BABA.US)等科技巨頭紛紛斥巨資回購時,可以預見得到IPO市場的熱潮將會過去。

上市公司,尤其騰訊這樣近年以投資驅動為主的上市公司,開始大規模回購股份,意味著它們對於自己當前的估值很不滿意,也欠缺足夠有吸引力的投資可以讓它們龐大的資金池放一放水。

數據正顯示:近兩年炙熱的IPO市場在2022年第1季有了降溫迹象,而且還有一些有趣的變化,這是否預示著未來的表現會更差?我們來逐一盤點:

上證或為第1季最大融資市場

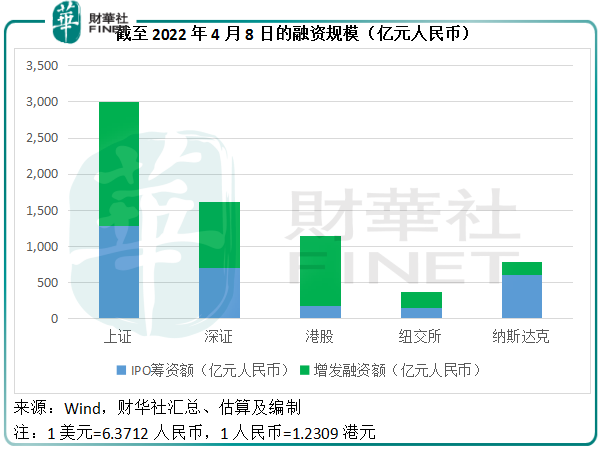

Wind的數據顯示,截至4月8日的2022年,上證有43宗IPO,籌資總額或為1286億元人民幣,其中回顧期内「巨無霸」中國移動(00941.HK,600941.SH)和晶科能源(688223.SH)貢獻最大,首發融資規模分别高達519.81億元人民幣和100億元人民幣(Wind數據)。

A股二級市場的融資功能繼續發揮作用:增發業務方面,上證的增發規模或為1713億元人民幣,繼續高於IPO。同樣,深證的增發規模亦遠超IPO籌資規模,或反映A股市場在再融資渠道方面的得力。

從Wind現有的數據來看,上證和深證兩大A股市場的籌資規模和再融資規模都遠超美股主要市場紐交所和納斯達克。

不過需要注意的是,筆者發現Wind的相關美股數據有許多缺失而且並不精準,或不足以據此作出結論,僅可用於參考。我們將以其他更有力的證據佐證東西方融資市場的變化。

在IPO市場,AH股繼續「互通」

在交易市場,北水南下、南水北上的通道越來越順暢,與此同時,更多僅在港股市場上市的中資股選擇回歸兩個市場同步上市,例如中國移動在今年年初回歸A股上市。

另一方面,中國最大的海上油氣生產商中國海洋石油(00883.HK)也即將回A股上市,融資規模或將僅次於中國移動,屆時A股市場將迎來「三桶油」同步上市,更利於它們估值基礎的完善。

筆者認為,隨著AH股同步上市的普及,兩個市場的估值機制或有望得到優化。

中概股回流

今年以來,港股市場的IPO活動不算活躍,至今為止只有16只新股(按上市日算),其中最受關注的要數蔚來-SW(09866.HK,NIO.US)這家從美股回歸港股市場第二上市的中概股。回歸後,蔚來與同為新勢力的理想(LI.US)和小鵬(XPEV.US)同場競逐。

值得注意的是,港股第一季有點淡靜的IPO市場有望在未來幾個月破冰,最近越來越多中概股遞表回港上市,包括名創優品、已展開招股的知乎(02390.HK,ZH.US),此外,還有明確表示了有意回港上市的騰訊音樂(TME.US)。

所以,隨著中概股的回歸,第二季的港股市場將變得熱鬧。

港股市場或有望見底

何以見得?

第一,港股市場在今年第1季有三支介紹形式上市的公司,包括蔚來-SW、華新水泥(06655.HK)和海螺環保(00587.HK),沒有額外融資,可見這三家公司爭那朝夕只是為了港股市場這一上市渠道,可能意味著它們看好該市場的前景,能為其未來的潛在融資提供機遇。

其次,除了三支介紹上市的公司因為沒有首發招股價而無法對比外,其餘13支IPO的上市公司只有三支沒有破發,分别為瑞科生物-B(02179.HK)、力高健康生活(02370.HK)和匯通達網絡(09878.HK),這或促使迫切上市的企業按照市況修正發售價或延後上市時間表,這應有利於緩衝整體市場的跌勢。

SPAC的東邊日出西邊雨

2020年和2021年,美元的寬松環境和無限流動性,激發了歐美資本市場的大漲,其中「先融資再談項目」的空白支票公司(SPAC)深受歡迎,筆者認為主要原因是,資金水流變大,讓投資人蠢蠢欲動,另一方面,未符合IPO標準的初創企業急於趁著估值高企獲得投資渠道,更為重要的是,這些初創企業背後的風投資本希望借著難得一見的美股大牛市套現,這助長了華爾街SPAC上市熱的升溫。

然而,踏入2022年,SPAC在華爾街遭遇逆風。

SPAC調研機構spacinsider的數據顯示,今年以來美國SPAC IPO只有56宗,融資金額為98.42億美元,僅相當於2021年的6.06%。

筆者更從IPO調研機構renaissancecapital的數據留意到,今年撤銷IPO的SPAC激增。截至4月11日的2022年,或有37家SPAC撤銷上市,是2021年全年撤銷上市數量的3.1倍,此外,今年擬上市的SPAC大約有6次削減籌資規模,與調升定價的次數一樣。

對比之下,有613宗SPAC IPO的2021年,全年撤銷上市的SPAC只有大約12家,調升定價的公告或達到226次,主要集中在2021年第1季;下調融資規模的公告次數約為110次,較多出現在第2季後。

從這兩年如此懸殊的數據對比可以看出,SPAC在華爾街的地位已大不如前,筆者認為主要原因是對SPAC的監管趨嚴,投資條件收緊;不過最重要的原因還是美聯儲的鷹派態度越來越端正,加息和縮減買債規模的步伐將加快,或促使早前大水灌溉的華爾街退潮,也讓資金對風險的敏感度升高——資金變得越來越不願冒險。

然而,東方市場卻是另一回事。

2022年1月1日,港交所的SPAC上市機制生效以來,捧場客頗多。發起人為招銀國際資產管理的Aquila(07836.HK)更成為第一家登陸港交所主板的SPAC。

到2022年4月11日為止,包括Aquila在内已有十一家SPAC在港交所遞表,其中包括萬科(000002.SZ,02202.HK)創始人王石作為發起人的Destone Acquisition Corp.,這家SPAC重點放在已準備把握脫碳經濟增長趨勢的綠色科技及環保消費品與服務領域的投資目標。

在華爾街漸漸失寵的SPAC大有轉戰亞洲市場之勢,中國國内刺激經濟政策、寬松的資金環境,提供有利的創業環境。另一方面,更多元的上市渠道為創業者和天使投資者提供融資和退出通道,更有利於一級市場的投資環境以及二級市場的估值機制改進。這些因素應有利於中國資本市場的發展。

結語

2022年第1季,全球資本市場的表現欠佳,這是導致IPO活動顯著回落的主要原因。

美聯儲收緊貨幣政策以對抗通脹,讓資金變得更加躊躇和謹慎,這也是美股大型企業,例如蘋果公司、惠普(HPQ.US)、微軟(MSFT.US)等,紛紛推出巨額回購計劃的原因。

從目前的數據可以看出,隨著SPAC在華爾街退潮,以及美股的調整,美國的新股活動或不如過去兩年活躍。

中國資本市場方面,有利的鼓勵經濟發展措施以及多元化的融資方式,有望為一級資本市場輸送具有發展潛力的科創企業,或許能起到「築巢引鳳」的作用,吸引更多追逐收益的國際資金流進。

另一方面,我國資本市場的改進和融資渠道的多元化,應可為創新企業、新經濟企業提供更為有利的發展環境,促進它們的成長和壯大,若兩地監管機構能解決中概股上市問題,這些企業將可觸達更廣闊、更多元的融資市場,獲取更合理的估值。

筆者相信,全球經濟仍具有韌性,今年第1季的黯淡表現促使基數沉澱未嘗不是好事,更利於釋放風險,隨著經濟的好轉,低估值但高速增長的市場自然能吸引資本的注意,希望在明天。