3月30日,在公佈了2021年度業績報告和分紅方案後,中遠海控(601919.SH,01919.HK)瞬間引起了廣泛熱議,不少投資者戲稱「海狗」一朝變成了「海王」。

從數據上來看,該公司全年業績很好,尤其是歸母淨利潤更是取得了「爆炸式」增長,分紅的絕對金額也不小,但其A股股價(以下均指前復權)卻在3月31日跳空下跌了3.67%,其H股股價亦在3月31日跳空下跌了2.43%。

而在3月31日,該公司又抛出了2022年一季度的業績預告,期内歸母淨利潤延續高增長。

4月1日,其A股股價高開錄得漲停板,而其H股股價也高開大漲9.81%。

21年利潤暴增8倍,分紅卻太吝啬?

自2015年重組後,中遠海控就成為了中國遠洋海運集團核心產業中最重要的組成部分,是中遠集團集裝箱航運服務供應鏈的上市平台,專注於集裝箱運輸與碼頭投資經營業務。

不過,集裝箱航運業務貢獻了絕大部分營收和利潤,是該公司的核心業務。截至2021年年末,共經營294條國際航線(含國際支線)、54條中國沿海航線及84條珠江三角洲和長江支線,合計掛靠全球約139個國家和地區的548個港口。

先來看看中遠海控2021年的業績。期内,公司實現營收3336.94億元,同比增長94.85%;實現歸母淨利潤892.96億元,同比增長799.52%;實現扣非淨利潤891.79億元,同比增長829.58%。

另外,2021年該公司經營活動淨現金流1710億元,資產負債率下降14個百分點至57%。

從多個角度看,2021年的中遠海控都堪稱是A股市場當之無愧的「學霸」,交出了一份相當「爆炸」的「成績單」。事實上,2021年的業績也是該公司歷史上最好的業績。

關於全年業績大增,中遠海控稱,在疫情反復、需求增長、供給有限等多重因素的影響下,全球物流供應鏈持續受到港口擁堵、集裝箱短缺、内陸運輸遲滞等復雜局面的挑戰和衝擊,集裝箱運輸供求關係持續緊張,2021年中國出口集裝箱運價綜合指數(CCFI)均值為2615.54點,同比增長165.69%。

年報還顯示,公司2021年的貨運量僅同比增長了2%左右。

這也就是說,中遠海控期内業績暴增主要是因為價增,其實量增得並不多。

為什麽3月30日公佈2021年亮眼的「成績單」反而還讓股價在3月31日出現下跌?

一方面,這或許和該公司2021年第四季度的業績有一定關係。

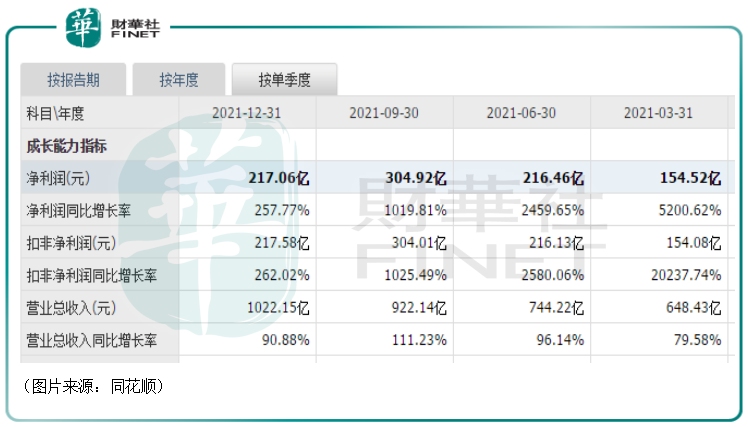

結合前三季度的數據可以得出,在去年第四季度,中遠海控實現營收1022.15億元,同比增長90.88%;實現歸母淨利潤217.06億元,同比增長257.77%。

不難發現,中遠海控去年第四季度的業績依然在大幅增長,但是歸母淨利潤的增速卻在環比下滑。

要知道,航運這門生意具有很強的周期性,此前中遠海控的業績和股價已經因處於超級景氣周期而大漲特漲,如今第四季度歸母淨利潤增速環比大幅回落,或許也讓一些投資者對景氣周期能否延續產生了懷疑。

另一方面,3月31日股價的下跌或許還和中遠海控的分紅方案有關。

據悉,該公司2021年實現歸母淨利潤892.96億元。根據下屬公司實際分紅情況,在彌補以前年度虧損,並計提法定公積金後,母公司報表當年可供分配利潤為277.8億元。

中遠海控擬每股派發現金紅利0.87元(含稅),合計派發現金紅利139.32億元,為公司2021年度歸母淨利潤的15.6%,為母公司報表2021年度可供分配利潤的50.15%。

其實該公司歷史上分紅次數並不多,這次也是中遠海控自2011年來首次分紅。

雖然分紅的絕對金額不小,股息率放眼整個A股市場也還不錯,但有不少投資者認為該公司2021年的分紅還是太少,比不上海外同行,也不如中國神華等國内企業。

關於這次分紅方案,中遠海控在相關公告中表示,公司所處的集裝箱航運業屬於全球充分競爭的周期性行業,具有基礎投資規模大、投資回報周期長的特徵。受新冠疫情反復、全球通脹、地緣政治衝突等諸多因素的影響,全球供應鏈的不穩定性明顯加劇,為更好的服務全球貿易活動,確保全球客戶產業鏈和供應鏈的穩定,公司需要積累適當的留存收益,以應對未來不確定性。同時,未來競爭仍將主要聚焦於全球集裝箱航運市場,作為航運主業旗艦上市公司,在全球供應鏈佈局,推動船隊結構向綠色低碳轉型,以及航運數字化建設等諸多方面的潛在投資,也需要積累適當的留存收益。公司2021年度利潤分配方案兼顧了公司長期可持續發展和股東回報。

22年一季度業績大好,為何引起部分投資者不滿?

值得注意的是,近期有許多A股公司是同時發佈的2021年年報和2022年一季度業績預告,而中遠海控則是在公佈2021年年報一天後才發佈了2022年一季度業績預告。

這也讓該公司陷入了一些爭議中。

中遠海控在3月31日發佈的業績預告中預計2022年一季度實現歸母淨利潤276億元,同比增長78.6%,為公司歷史上最佳一季度業績。

中金公司認為一季度業績大增主要得益於即期運價維持高位,且長協合同更新後運價上漲。

上述說過2022年第四季度歸母淨利潤增速環比大幅下滑或許讓不少投資者懷疑超級景氣周期要開始衰退。而2022年的這份歷史最佳一季度業績也讓不少投資者打消了部分懷疑。

這或許就是中遠海控的股價於4月1日大漲的原因所在。

不過,有許多投資者已經在3月31日的跳空下跌中「割肉」出局了。

所以一些在3月31日「割肉」的投資者認為中遠海控先發2021年年報和分紅方案,隔一天再發2022年一季度業績預告的行為是「騷操作」,是壓垮駱駝的最後一根稻草,而這根稻草原本是可以不落下來的。

超級景氣周期還能延續多久?

展望未來,因為行業的強周期性,中遠海控的業績能否延續高增長,主要還是取決於航運這一輪的超級景氣周期還能持續多久?

中金公司認為,考慮到目前港口擁堵等問題仍在持續(美西有所緩解,但美東又有所惡化),短期來看即期運價仍將高位震蕩,近期由於需求邊際走弱歐線運價出現一定下滑,但即使在此背景下,客戶對合同價大幅上漲(但仍低於即期運價)的接受度也明顯提升,由此帶來增量利潤和2022年盈利的確定性。

不過,在供應鏈紊亂、通脹上升、財政刺激退坡、美聯儲加息縮表的環境下,本輪集運需求的核心驅動因素——美國消費(及商品進口),可能面臨高基數下的增速放緩甚至更多不確定性。Alphaliner預計2023年全球船隊規模將同比增長8.1%,大幅超過預計的需求增速4.7%。國際海事組織(IMO)主導的能效指數EEXI和碳排放指數CII等碳減排新規將於2023年實施,或導致老舊船舶減速以及拆解。但是由此導致的有效運力下降是否能支撐運價,尤其是能否維持遠高於疫情前的水平,仍有待觀察。

國海證券表示,目前美西港口(長灘、洛杉矶港口)排隊船舶數量基本穩定在80-90艘之間,考慮到接下來即將進入旺季,以及亞洲疫情加劇,全球港口擁堵情況較難得到顯著緩解,運價高位運行依舊具備供需支撐。同時,公司的長協簽訂也正逐步落地,隨著歐美長協的陸續簽訂,公司2022年的業績確定性和成長性將得到進一步強化。中性預期下,歐美長協將在今年產生近四百億的歸母淨利潤,進而為公司提供較高的業績基礎。

長視角看,考慮到2023-24年是船舶集中投產期,目前供給端存在過剩隱憂,集裝箱在手船舶訂單佔當前總運力比例顯著提升,接近25%的水平。但考慮IMO在2023年即將推行減碳細則,且集裝箱船舶老齡化較為嚴重,未來運力實際投放壓力或將被老舊船拆解對衝。

不僅如此,行業當前已度過關鍵洗牌期,行業CR10/CR5已高達82.8%/65%,頭部班輪公司地位愈發穩固。班輪公司聯盟化運營再度加強市場頭部效應,龍頭馬士基已經多次做出不會無序投放運力的表態。受格局優化推動,班輪公司之間的合作訴求逐漸強於競爭意願,業内協同不斷增強下行業有望邁向互利共赢的新發展時代。