3月28日,達美樂比薩中國大陸、中國香港和中國澳門的獨家總特許經營商達勢股份有限公司(簡稱“達美樂中國”)向港交所遞交招股說明書,擬在主板掛牌上市。僅從業務占比的角度考慮,比薩品類占比高的達美樂中國可以被視為港股“比薩第一股”。

2020年以來,受新冠疫情影響最為嚴重的行業非餐飲業莫屬,一方面餐飲消費需求受疫情影響有所下降,另一方面疫情期間餐飲業各項成本有增無減。中國烹飪協會年初發佈的《2021年中國餐飲市場分析及2022年市場前景預測報告》顯示,2021年全國餐飲收入46895億元,收入規模與疫情前的2019年基本持平,並未出現明顯復蘇。

與行業困難重重形成對比的是,餐飲企業IPO的熱情卻有增無減。据不完全統計,目前已有撈王、楊國福、綠茶、七欣天、鄉村基、達美樂中國等多家企业遞交上市招股書,此外還有老鄉雞、老娘舅、蜜雪冰城等啟動上市輔導計畫。

目前,國內餐飲股主要選擇在港交所上市,從已經上市的火鍋、酸菜魚企業,到漢堡、茶飲企業,再到遞交招股書的麻辣燙、比薩企業,港交所手中的“菜單”也是不斷豐富。《2021年中國連鎖餐飲行業報告》顯示,未來可能會有一批淨利潤達數千萬甚至上億元的餐飲行業公司完成上市,那麼為何疫情下餐飲企業紛紛選擇上市?

達美樂中國向港交所遞交招股書,港交所“菜單”有望繼續擴圍

2022年3月28日,全球最大的比薩公司達美樂比薩旗下中國地區(中國大陸、中國香港和中國澳門)獨家總特許經營商——達勢股份有限公司向港交所遞交招股說明書,擬在港股主機板掛牌上市。

資料顯示,按2020年全球零售銷售額計算,達美樂是全球最大的比薩公司。截至2022年1月2日,達美樂在全球90多個市場擁有超過18800家門店。來自弗若斯特沙利文的報告顯示,達美樂中國已成為中國前五大比薩品牌中增長最快的公司,同時也是中國第三大比薩公司(按2020年銷售收入計算)。

值得一提的是,財華社統計顯示,截至上週末(3月25日),已有47家餐飲企業在港交所上市,集中在火鍋、茶飲、速食等細分行業。如果達美樂中國能夠成功上市,則港交所手中的“菜單”將進一步豐富。

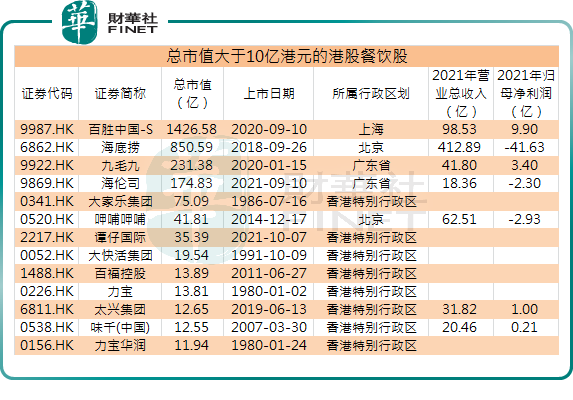

從總市值角度看,截至3月29日,港交所有13家餐企總市值超過10億港元,4家餐企總市值超過100億港元。在百億級餐企中,百勝中國市值最大達到1426.58億港元,海底撈以850億市值排名第二,九毛九以231億排名第三。

餐飲股受疫情影響業績不佳,企業上市熱情卻有增無減

受新冠疫情影響,餐飲行業承受了較大損失,部分公司2021年業績依然未能大幅扭轉,甚至出現巨虧。

以漢堡巨頭百勝中國(09987.HK)為例,儘管2021年百勝中國總營收98.53億美元,同比增長19%,但是同期調整後的淨利潤為5.25億美元,較去同期下降15%。更加值得關注的是,百勝中國在年報中提到,旗下中式速食品牌東方既白受到了新冠疫情的嚴重影響,已決定終止運營該品牌。

受疫情影響更大的是火鍋行業,港股兩大火鍋龍頭2021年雙雙陷入虧損。根據海底撈(06862.HK)發佈的2021年全年業績,公司全年實現營業收入411億元,但是淨虧損高達41.6億元,虧損程度幾乎相當於此前三年的利潤總和。

另一家火鍋上市企業同樣不樂觀,呷哺呷哺(00520.HK)發佈2021年業績報告,全年實現營業收入61.47億元,同比增長12.7%,儘管營收已超疫情前(2019年)的水準。但是受疫情和關閉虧損門店等不利影響,呷哺淨利潤虧損額達到2.93億元,這也是其2014年上市以來的首次虧損。

與之形成鮮明對比的是,在大量企業被淘汰之際,頭部企業選擇進一步壯大自身實力。資料顯示,2021年中國餐飲業投資數量140起,同比2020年增漲77.22%,投資數量創近三年新高;中國餐飲業投資金額為365.74億元,同比2020年增漲173.33%,投資金額創2017年以來新高。

餐企選擇上市融資,已成為提升自身資金實力的主要途徑。資料顯示,2020年以來,已有九毛九(09922.HK)、百勝中國、海倫司(09869.HK)和譚仔國際(02217.HK)成功登陸港交所上市,其中百勝中國更是成為了港股餐飲股的絕對龍頭,也是目前唯一市值超越1000億的餐企。

除了已上市的餐企,目前還有多家餐企正在或計畫上市,例如撈王、楊國福、綠茶、七欣天、鄉村基、達美樂中國等已遞交上市招股書,此外老鄉雞、老娘舅、蜜雪冰城等也已啟動上市輔導計畫。可以預期的是,2022年或將有更多的餐飲企業完成上市。

餐飲市場發展空間廣闊,行業集中度提升潛力大

從宏觀角度來看,西部證券認為,中國本土餐飲品牌崛起的大背景與中國餐飲文化覺醒、新媒體行銷(大眾、美團)、網紅經濟現象等諸多因素相關。在消費升級的驅動下,年輕消費者對於餐飲的評價維度也變得更為多元,從菜品本身擴散至餐廳調性、服務、文化、顏值等。

從微觀角度來講,一方面,市場蛋糕在不斷變大。近年來,中國餐飲業市場規模持續增長,市場規模從2014年的2.9萬億增長至2019年的4.7萬億,年複合增長率達10.1%。2021年1-12月,全國餐飲收入46895億元,同比上漲18.64%,其中2021年全國餐飲收入占到社會消費品零售總額的10.6%,較上年同期提升0.5個百分點,並且增速再次高於社會消費品零售總額增幅。

另一方面,頭部品牌搶佔市場的能力在提高。相對於美國、日本這樣的發達國家來說,國內餐飲行業的市場集中度依然較低。例如,目前美國和日本的餐飲連鎖化率分別達54%和49%,而中國餐飲連鎖化率不到20%,較美日仍有提升空間;而中國餐飲品牌CR5僅約2%,而美國和日本CR5分別達到15%和14%,中國較成熟市場有較大差距,因此未來國內餐飲市場集中度提升潛力大,這也是頭部企業選擇上市融資做大做強的原因之一。

新冠疫情也直接促進了行業集中度提升的步伐,加速了餐飲業的內部整合,行業優勝劣汰趨勢明顯。企查查資料顯示,2021年中國註冊餐企316.7萬家,吊註銷餐企88.5萬家,進入與倒閉數量雙創十年新高。

可以看出,餐飲企業選擇上市,短期可以提升自身資金實力,增加抗風險能力;長期可以憑藉低成本融資,拓展業務規模,實現財富價值和品牌價值雙豐收。而新冠疫情則加速了餐飲行業內部整合的步伐。