2022年3月23日,兩大餐飲龍頭海底撈(06862.HK)和九毛九(09922.HK)雙雙披露了2021年年報。

只不過,作為港股餐飲板塊的老大哥海底撈,2021年業績表現遠不及九毛九。2021年九毛九靠著一盆「太二」酸菜魚,營收同比增長54%至41.8億元,歸屬股東淨利潤同比增長174%至3.4億元。營收及淨利潤均創出歷史新高。

反觀海底撈,2021年實現收入411.1億元,同比增長43.7%,創出歷史新高。但是,利潤卻虧損41.6億元,虧損額幾乎等同於九毛九2021年全年的營收規模。

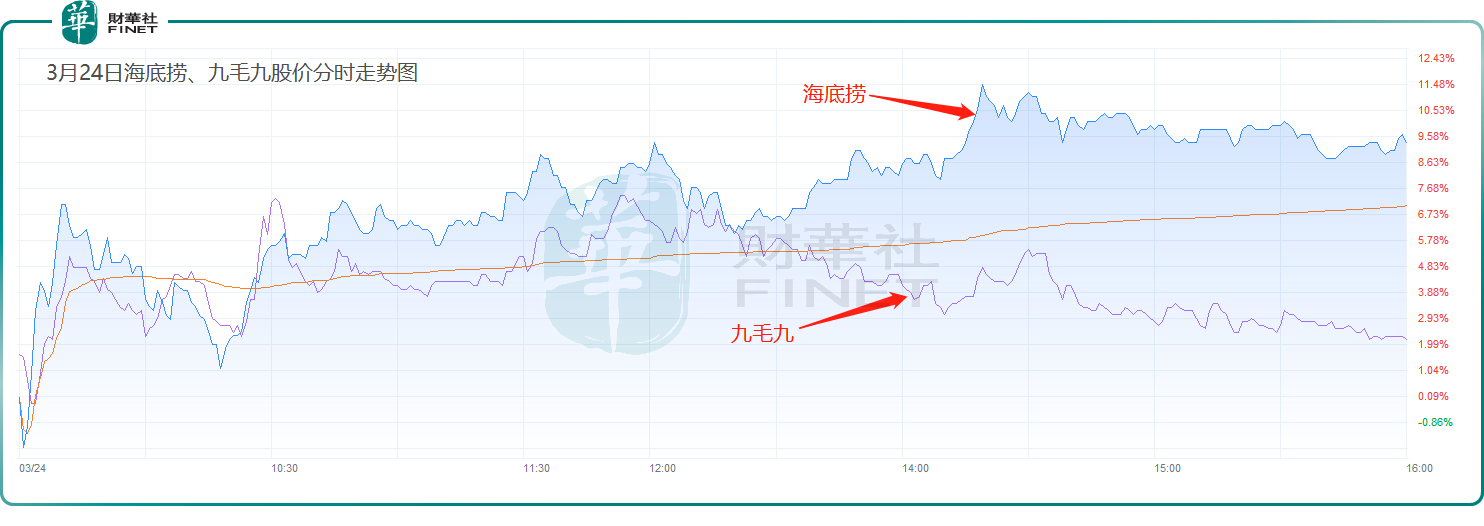

有意思的是,業績發佈不久後,海底撈股價表現卻優於業績更加的九毛九。截至3月24日,海底撈股價漲幅為9.37%,九毛九股價漲幅為2.11%。

業績巨虧,股價反彈,難道海底撈築底了?

認清現實,收縮門店,巨虧傍身

對於海底撈股價暴跌80%及業績巨額虧損的主因,就是海底撈創始人張勇過多樂觀,竟然預估了新冠肺炎疫情的結束時間,選擇逆勢瘋狂擴張門店。回看當下,新冠肺炎疫情依舊善存,不斷的擾動居民的日常生活。

這樣嚴重誤判,顯然無法抑制投資人的怒火,張勇不得不認清現實,最終選擇退位,將CEO位置交給最得意的門徒楊利娟,並啓動了「啄木鳥計劃」,採取關停部分門店、推進和打磨門店管理體係、重建和加強職能部門以及強調企業文化、完善員工培訓等舉措。

在此背景之下,海底撈加快了關閉門店的步伐,新增門店步伐也明顯放緩。據財報顯示,2021年全年,海底撈新開業421家餐廳,關閉276家餐廳,其中16家因租約到期等原因關閉。截至2021年12月31日,海底撈全球共有門店1443家,同比增長11.7%,顯然較2020年高達69%新增門店增速,新開店顯然出現較大放緩。這也意味著海底撈依靠開店的快速擴張的資本故事已經完結。

啓動「啄木鳥計劃」,頻繁的關店給海底撈帶來巨大的一次性資產的減值壓力。據財報顯示,由於2021年300餘家餐廳關停及餐廳經營業績下滑等產生的長期資產(裝修、廠房和設備)的一次性損失,計提的減值損失金額約為36.54億元,約佔總虧損額的87.8%。這也是海底撈2021年巨虧41.6億元的最主要的導火索。

關店背後:經營效率不佳,翻台率持續下行

原先市場不少投資者認為,關停虧損的門店及時止損,對實時的利潤端影響是正面。把現有客源及資源重新分流至相同商圈的其他門店,勢必會增加門店的產能利用率,加速翻台率的回升。

但是,事宜願為!

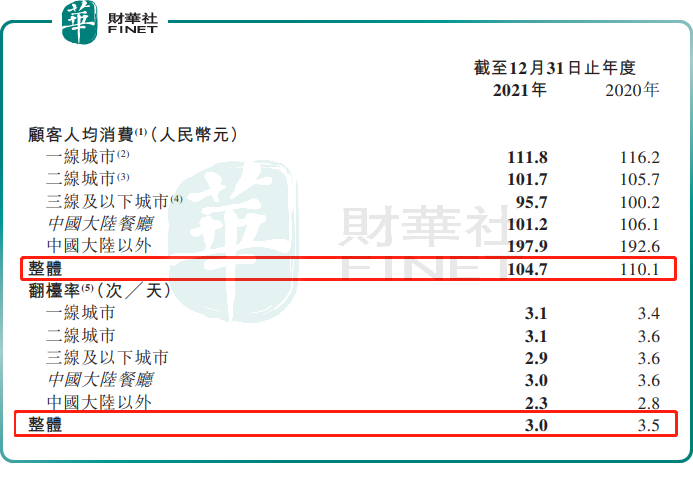

2021年海底撈翻台率、人均消費均繼續下滑,經營情況不容樂觀。

據財報顯示,顧客人均消費從2020年的110.1元下降至2021年的104.7元。海底撈的解釋是主要因為客均點餐量變化等原因。

2021年海底撈整體及同店翻台率分别為3.0 次/天和3.5 次/天,相比2020 年的3.5次/天和3.8 次/天,整體翻台率及同店翻台率均出現下降。

分城市來看,一線城市和二線城市翻台率均下降至3.1次/天,餐廳數量佔比最高的三線及以下城市翻台率從2020年的3.6次/天跌至2.9次/天。

海底撈翻台率起不來,除了受新冠肺炎疫情、國内消費市場乏力影響外,海底撈品牌影響力逐步被「大單品」餐飲品牌企業分食,也有很大關係。

目前,為迎合新消費主力,「大單品」餐飲模式,成為餐飲企業打造明星單品和提升品牌識别度,較為火熱的模式。

例如,太二的「酸菜魚」,巴奴的「毛肚火鍋」等大單品模式的餐飲門店,都是通過將明星單品和品牌強綁定,塑造核心優勢。

據了解,巴奴在北京市場的總營業額,較2021年同期增長57%,翻台率達5.66;太二2021年的營收同比增長67.8%至32.92億元,約佔九毛九總營收的78.8%。

回頭看看海底撈,雖然創新菜品層出不窮,但是在大單品用戶心智培育上,依舊毫無建樹。不僅如此,過去一年,海底撈因「取消真牛肉粒」在網上吵得沸沸揚揚,迎來不少吃貨激烈討伐,品牌影響力遭遇重挫。

某次層面上講,海底撈翻台率下滑,並非是新冠肺炎疫情和消費乏力帶來影響這麽簡單,自身品牌優勢走弱或許也是重要的影響因素之一。

雪上加霜:關店不裁員,成本壓力巨大

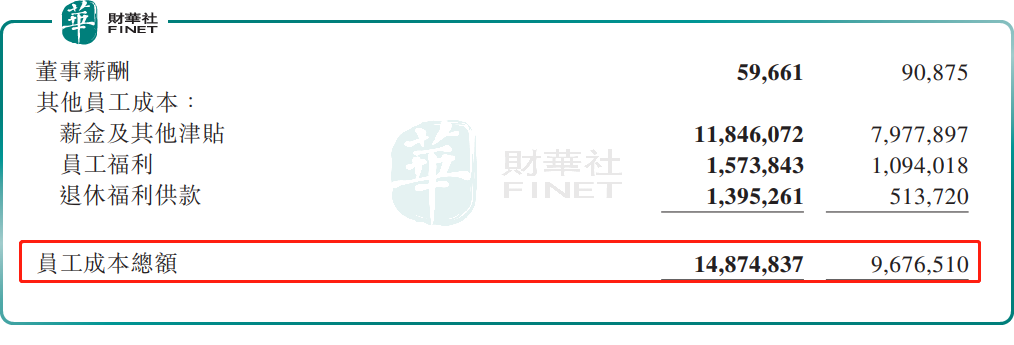

海底撈承諾關店不裁員,並把閉店的熟練員工妥善安排到就近門店上班,或進入其他職能部門。

在當前翻台率下降及單店利潤率承壓的情況之下,不裁員產出的巨大員工薪酬開支,已經給海底撈帶來巨大的成本壓力。

截至2021年12月31日,海底撈員工數量為146584人。據財報顯示,海底撈員工成本達148.75億元,同比增長53.7%,約佔總收入的36.2%,上升了2.4個百分點。

此外,翻台率的降低,意味著周轉能力變弱,周轉週期拉長,進而對海底撈的盈利和現金流形成衝擊,公司只能加大舉債經營。

2021年海底撈資產負債率為71.7%,同比上升了8.9個百分點。隨著負債率提升,海底撈財務成本也大幅上漲。

據財報顯示,海底撈財務成本從2020年的4.45億元上升到2021年的6.44億元增長了44.7%。海底撈解釋,財務成本上升主要由於長期債券利息增加、業務擴展導致租賃負債利息增加、及銀行借款利息增加。

尾語:

誠然,從海底撈披露的財報來看,2021年海底撈仍處於轉型陣痛期階段,盈利情況依舊不容樂觀,業績底尚需時間修復。尤其是2022年一季度,新冠肺炎疫情給全國各大帶來極大防疫壓力之下,海底撈業績築底顯然存在一定的變數。

目前,全國共54個高風險地區和621個中風險地區、涉及21個省份。其中上海、深圳這兩大經濟發達的地區,部分地方進行了堂食限流或暫停堂食的防疫措施。

在全國防疫收緊之下,百勝中國銷售受到極大打擊。百勝中國發公告稱,1-2月總和較去年同期下滑約4%,3月前兩周同店銷售同比下降約20%,且呈持續下行趨勢。

在此背景之下,海底撈怎能獨善其身?短時間内,海底撈翻台率和利潤空間想要有極大反彈,並不實際。因此,在復雜多變的疫情之下,海底撈短期經營壓力或不減,投資者切莫過度樂觀。