前言:

2022年3月15日,中原建業(09982.HK)遞交了2021年全年「成績單」。據財報顯示,2021年,中原建業經營業績再創新高,新拓展面積、合同銷售、淨利潤、淨利潤率相較去年同期仍保持較高同比增長。這充分彰顯了代建行業這一高增長賽道前景可期,亦反映中原建業自身在行業核心競爭力及優勢。

良好的業績表現,也讓中原建業獲得資本市場高度認可及追捧。截至2022年3月16日至18日收盤,中原建業股價累計漲幅高達48.8%,位居港股房地產漲幅榜前列。

放眼全國,積極多元外拓,引領行業

在房地產「黑鐵時代」下,土地成本高企、融資環境收緊導致房企資源壓力上升,代建模式則成為房企應對多變市場環境、激烈競爭、分散風險最為重要的選擇。

與此同時,隨著新基建、新城鎮化發展、中部地區高質量發展等新政陸續出台及落地,很大程度上擴大了代建行業的規模和市場容量。

在此背景之下,以中原建業為代表的頭部代建企業,順應時代發展的同時,依託輕資產模式使得公司得以實現低槓桿下的業務快速擴張,領跑全國。

中原建業依託自身在資源整合、品牌、管控、產品、運營、物業服務等方面擁有較強優勢,以河南鄭州大本營為核心,向周邊500公里範圍内的大中原地區開展代建業務,並通過輕資產模式及多元業務模式,逐步將品牌向全國各大輸出,保障企業規模和利潤的穩健發展,並不斷凸顯公司抗週期、抗風險的屬性。

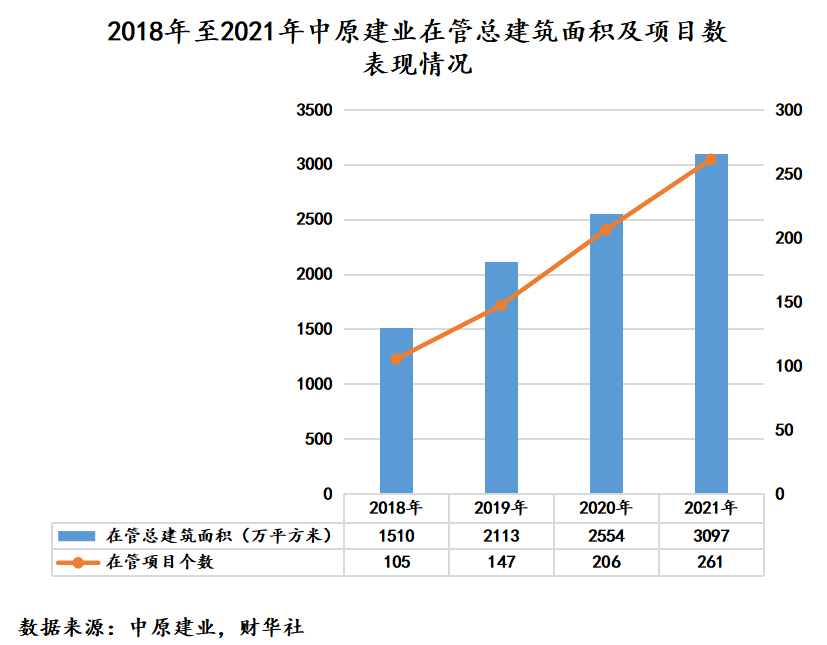

據財報顯示,2021年,中原建業在全國新簽代建項目87個,同比增長8.8%,新增合約建築面積1,002.2萬平方米,同比增長16.7%。其中,在管項目的合約銷售金額402.75億元,同比增長17.4%;合約銷售建築面積626.2萬平方米,同比增長9.8%,保持行業内第一。

多元業務模式方面,中原建業積極推進政府代建和資本代建的拓展步伐,以繼續鞏固多元業務優勢。截至2021年12月31日,中原建業新簽約政府代建項目6個,合約建築面積79萬平方米;新簽資本代建項目1個,合約建築面積20萬平方米。

在積極多元外拓協調發力之下,中原建業在中部地區房地產代建龍頭地位進一步提升。

截至2021年12月31日,在管項目261個,同比增長26.7%,在管項目建築總面積約3,097.4萬平方米,同比增長21.3%。其中,項目已成功覆蓋至河北、陝西、山西、安徽、海南、新疆等多個省份。截至2021年12月31日,中原建業已在119個市縣開展業務,包括河南省内100個市縣、省外19個市縣。其中省外代建業務服務滲透率飛速提升,2021年省外新簽約面積高達130萬平方米,同比增長40%,省外在管面積同比增長95.6%至259萬平方米。

放眼全國,積極多元外拓的中原建業,擁有了豐厚儲備,未來業績高增長勢頭有望繼續保持。

截至2021年12月31日,中原建業預計可售面積為1,500萬平方米,可預售貨值高達900億元。

業績再創新高,高盈利屬性不斷凸顯

2021年,中原建業繼續佔據市場領導地位優勢的同時,經營業績繼續保持高增長,財務狀況更加穩健。

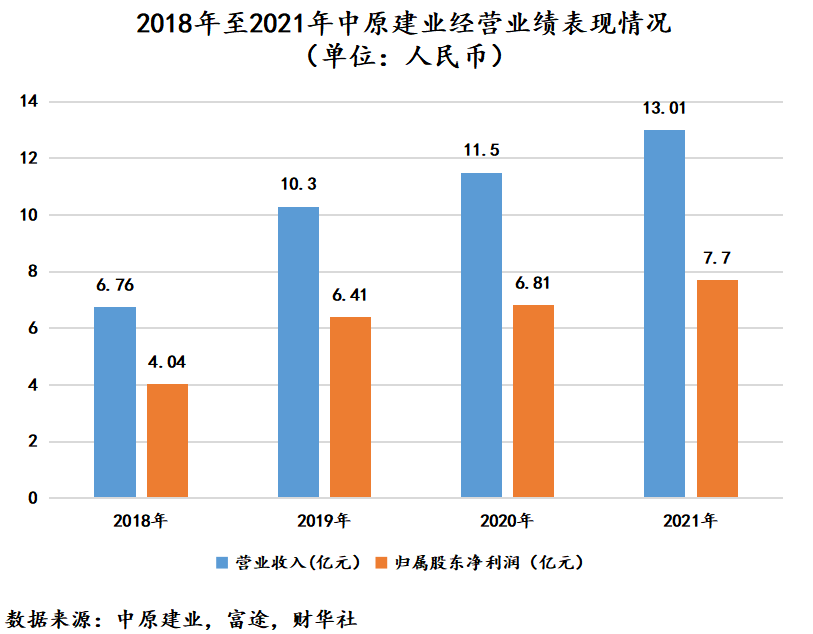

2021年中原建業收入為人民幣13.01億元(單位下同),同比增長13%;歸屬股東淨利潤為7.7億元,同比增長13%。其中,營業收入及淨利潤均創出歷史新高。

除此之外,高去化率及高溢價率不斷凸顯了中原建業高盈利屬性。2021年,中原建業淨利率為59.2%,略高於去年同期,繼續領跑全行業。目前,港股上市另一家代建企業綠景管理控股,淨利率在25%左右水平,顯然遜色於中原建業不少。

中原建業擁有業内如此之高的盈利水平,主要得益於中原建業全產業鏈自行運營的業務模式、因規模經濟和地理優勢帶來的成本效益,以及中原建業標準化和透明費率形成的定價能力和卓越的管理能力,讓公司擁有遠超行業標準的產品和服務,進而帶來不斷重復合作的客戶。

2021年,中原建業在管項目從簽約到首期開盤平均只需6.8個月,平均項目現金流回正週期只需10.8個月,項目平均利潤水平高達8.6%。此外,2021年中原建業項目重復合作率為64%,累計合作夥伴多達177個。

更為重要的是,與傳統的房地產開發方式相比,輕資產模式的代建模式不僅收益率更高,現金流及負債端更加穩健,投資風險自然也就更加小。目前,在代建行業中,論哪家上市代建企業現金流及負債端最為穩健,非中原建業莫屬。

在現金流方面,得益於成功登陸港交所和強勁的造血能力,2021年中原建業經營現金流保持穩健增長的同時,公司並無任何借款,現金流非常充裕。截至2021年12月31日,中原建業現金及現金等價物為19.76億元,較去年同期3.85億元,同比增長413.2%。充裕的現金儲備,為中原建業在萬億級市場藍海中,實現規模化、高質量發展提供了充足的彈藥。

在維持充裕的現金流的同時,中原建業還擁有所有房企羨慕的極低負債水平。據財報顯示,2021年中原建業並無任何重大借款,無任何重大負債及資本負擔和抵押。意味著在房企融資環境四面楚歌的2021年,中原建業竟然沒有一點資本負債,良好的財務狀況由此可見一斑。縱觀整個資本市場,此種情況也是鳳毛麟角。

在穩健業績表現及良好財務狀況下,中原建業對股東回饋非常慷慨。2021年每股分紅派息為0.185港元,派息比率高達62%。如此之高,派息比率同樣可以傲視整個港股房地產板塊。

政策暖意漸起,萬億藍海蓄勢待發

據中指院數據顯示,隨著房地產行業走出土地紅利,邁入管理紅利時代,房地產代建行業以其經營管理能力強勁、區别於傳統房地產「重資產」的投資屬性和遠高於傳統房地產業務的淨利潤率,將逐漸受到資本青睐,預計2030年商業代建銷售額接近5萬億元。

目前,隨著房地產政策暖風頻現,代建業務模式有望加速滲透到整個房地產行業,而作為在行業中佔據領導地位的中原建業,更是有著廣闊的發展前景。

具體而言,2022年以來,多地正通過各類政策措施,支持消費者購房合理需求。重慶、贛州、菏澤等地下調商貸首付比例;多家銀行通過下調房貸利率,協助市場提升購房者入市的信心。

與此同時,房企融資端,年内積極信號頻現。高層在不同場合強調,既要保障房地產行業流動性改善,也要房地產企業合理資金需求得到回應。

3月2日,銀保監會主席郭樹清表示,地方政府隱性債務狀況趨於改善,房地產泡沫化金融化勢頭得到根本扭轉;3月5日,國務院李克強總理在政府工作報告中指出,支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展。

政策暖風不斷,不僅會進一步加快代建行業滲透步伐,還會給中原建業全國代建業務跑馬圈地,提供一個很好的發展和增長空間。此外,由於我國的代建行業仍然處於初步發展階段,入局的企業並不是很多,行業集中度也相對較高,這對於中原建業橫、縱向發展都提供了非常良好的競爭環境,非常有利於企業做大做強。

展望2022年,代建依舊是房地產企業穿越週期的首選,輕資產、負債低、高增長、高盈利、抗週期的中原建業,將是港股長線基金配置房地產資產的首選標的。

尾語:

受全球復雜多變的經濟環境、地緣政治、個别大型房企流動性危機等因素影響,過去一年時間里,港股房地產行業投資情緒非常低迷,估值水平不斷創新低。在此背景之下,中原建業二級市場投資情緒受到極大影響,股價估值已經處於業内絕對低位。

截至2022年3月18日,中原建業市盈率為4.08倍,市淨率為1.35倍。與同業比較,中原建業估值存在被嚴重低估的情況。截至2022年3月18日,綠城管理控股市盈率為16.95倍,市淨率為3.2倍。

估值被嚴重低估背後,中原建業卻擁有非常高投資收益。截至2022年3月18日,中原建業淨資產收益率(ROE)為46.7%,總資產淨利率(ROA)為34.1%,股息率為7.35%。其中,ROE、ROA及股息率均位居行業前列。

基於中原建業嚴重被低估的情況,投行建銀國際給予中原建業較高目標價,並對公司發展非常看好。

建銀國際發佈研報稱,2021年,即使整體市況不佳,中原建業報出令人滿意的業績,維持中原建業「跑赢大市」評級,目標價為2.50港元。

該行還認為,中原建業能維持如此高股息率是由於中原建業優秀的商業模式及未有體現的估值。按建銀國際的股價估算,預期中原建業與同業的綠城管理控股的差距理應會減少。

向前看,隨著二級市場投資情緒回歸理性,投資安全邊際較高的中原建業,有望獲得投行及券商更高評級和目標價,低估值情況有望快速被修復。