在地緣風險掀起的全球範圍大跌市中,曾經屢創新高的美股也失去了昨日的榮光,在全球股市的互相拖累下持續下挫。

在《財華聚焦|恒生科技指數創新低,是轉向還是抄底信號?》一文,我們提到了蘋果公司(AAPL.US)、微軟(MSFT.US)、谷歌(GOOG.US)等大部頭無一幸免的下跌,也提到了港股上市大型科技股的機遇。

應用同一邏輯,即本地美股與中概股建基的經濟體差異,因為監管不確定性而持續受壓的中概股,在跌市中又是否會成為獲利資金的新目標?

美國本土企業與中概股的估值差異

雖然同在美股市場上市,但中概股聚焦的依然是中國經濟的發展和需求增長,所以在監管的達摩克利斯之劍下,中概股未能分享美股屢創新高的盛宴。

從經濟發展的角度來看,中國經濟增速應優於美國,尤其在美國寬松週期的下半場,雖說美國的負利率持續已久,今年加息估計對其整體資金成本的影響不會太快反映在企業業績上,上調利率對於全社會消費需求的負面影響將可能逐漸成形——而股市一般會提前反映此種影響。

中國則不然,國内穩增長、刺激消費的措施有望推動「内循環」,而隨著國際放寬物理限制,「外循環」的恢復或進一步推動疫情期間已保持韌力的對外貿易增長。在此基礎下,國内穩健的發展態勢有望為這些上市企業提供基本面支持。

當監管塵埃落定,不確定性消散,被低估的中概股或可成為逃離高估值大型科技企業的資金追逐的目標。

有哪些大型中概股值得關注?

目前市值最大的中概股有阿里巴巴(BABA.US, 09988.HK)、中石油(PTR.US, 00857.HK, 601857.SH)、京東(JD.US, 09618.HK)、蔚來(NIO.US,09866.HK)等在國内消費者心目中佔據重要地位的企業。

由於中概股涉及的細分行業較多,我們就以幾個較具代表性的產業來進行比較。

阿里巴巴VS.亞馬遜

阿里巴巴與亞馬遜有比較多的相似之處:都從事電商平台,都是當地規模最大的雲計算運營商,都提供綜合服務生態。

截至2021年12月末的12個月,阿里巴巴的收入保持34.97%的強勁增長,高於亞馬遜的21.70%,純利率高達17.07%,高於亞馬遜的7.10%。

當然,亞馬遜多次強調其不那麽在意盈利能力,而更在意自由現金流的表現,那我們來比較自由現金流。

2021年,亞馬遜產生自由現金流出90.69億美元,相較上年同期為淨流入310.2億美元,主要因為資本開支擴大58.59%,用於履約產能擴張和科技基建的投入(大部分用於支持雲計算AWS)。

阿里巴巴截至2021年12月末止的12個月自由現金流仍維持為正數170.36億美元(筆者累計各季數據估算),或足證阿里巴巴在不確定性中的基本面和韌力。

即便如此,從上表可見,阿里巴巴的估值仍遠低於亞馬遜,市盈率只有11.94倍,而亞馬遜高達41.93倍,這或意味著基建於消費增長潛力更大的國度,阿里巴巴的估值向上潛力或更理想。

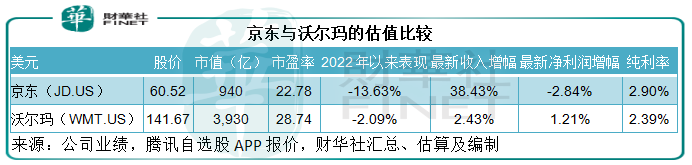

京東VS.沃爾瑪

雖然京東近年專注供應鏈運營,但從其上市資產所涵蓋的主營業務中,仍以零售為主,這與其大股東沃爾瑪(WMT.US)相類似,所以在此筆者選擇沃爾瑪與京東對標。

從以下的業績數據可以看出,京東最近12個月(截至2021年9月末,不包括雙11)的收入增幅高達38.43%,而沃爾瑪截至2022年1月末(包括聖誕和新年購物旺季)的全年收入增幅僅為2.43%,顯示京東的增長動力更充沛。

盈利能力方面,兩家零售企業的純利率差異不大,京東仍佔優。

相比之下,收入增長前景更佳的京東市盈率估值僅為22.78倍,低於老大哥沃爾瑪的28.74倍,或顯示出利差空間。

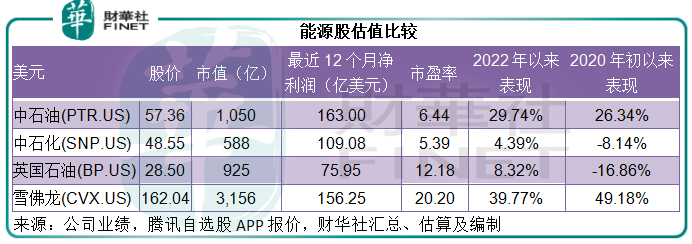

中國能源企業VS.西方能源股

中石油和中石化無疑是最具代表性的中國能源企業,在油價因為地緣風險而大漲時,「兩油」都顯示出耀眼的表現。儘管如此,「兩油」的估值仍遠低於國際同行。

在此,筆者選擇英國石油(BP.US)和「股神」巴菲特的多年愛股雪佛龍(CVX.US)與「兩油」對標。

中石油和中石化都發佈了2021年業績盈喜,筆者使用盈利區間的平均值來進行比較。

從下表可以看到,巴菲特在2021年第4季繼續增持的「榮寵」雪佛龍今年以來累計上漲了39.77%,市盈率高達20.20倍,而同樣得益於國際油價上漲的中石油和中石化,股價累計漲幅分别只有29.74%和4.39%,市盈率更只有6.44倍和5.39倍,遠低於英國石油和雪佛龍。

巴菲特曾經炒過一波中石油,不知他老人家對於中石油與雪佛龍之間的估值差異有何看法。

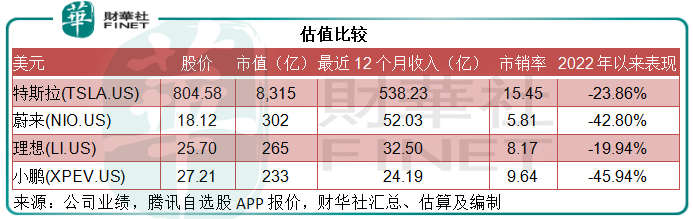

特斯拉VS.造車新勢力

中國一下子成為新能源車最重要的市場之一,造車新勢力在國際資本市場的造勢以及特斯拉對中國市場的投入起到了重要的宣傳效果。

理想(LI.US)、蔚來和小鵬(XPEV.US)的合計市值還不及特斯拉的五分之一。論當前的產能和收入規模以及盈利可見性,造車新勢力或不如特斯拉,但值得留意的是它們的增長潛力,尤其在今年推出新車型之後(特斯拉表示今年不推新車),其銷量增長有望得到較大提升,

從市銷率估值來看,新勢力的估值遠低於特斯拉。隨著理想、蔚來和小鵬齊聚港股,美股市場的不利政策風險影響有望降低,它們的市值將更能反映其實際的基本面,估值或可得到修正。

總結

從選取的較具代表性細分領域,包括電商和雲計算、零售、能源和新能源汽車,可見即使是在同一個上市市場,得益於中國經濟發展、基本面穩健的中概股估值存在較大的折讓,也意味著它們的下行風險或相對較低。

當美股本土上市公司估值上漲空間透支,而加息週期展開,促使資金尋求更高回報時,資金轉向估值較低的中概股並非沒有可能。