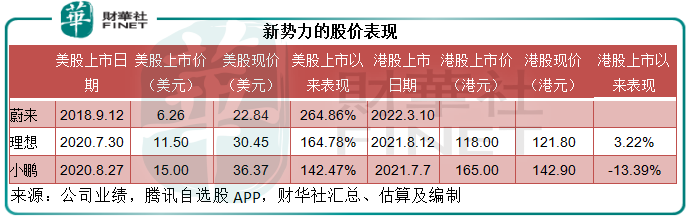

繼小鵬(09868.HK,XPEV.US)和理想(02015.HK,LI.US)後,蔚來(09866.HK,NIO.US)也於2022年2月27日宣佈將在3月10日以介紹形式在港交所(00388.HK)主板上市,屆時造車新勢力「蔚小理」將齊聚港美股市場。

值得留意的是,蔚來也已在新加坡交易所主板申請以介紹方式第二上市,目前正在審核中。在取得必要的監管批準及達成所有適用上市條件後,蔚來也將在新交所(在港交所上市後)上市,實現「美、港、新」三地上市。

在港交所上市後,李斌的投票權可能進一步上升至44.5%,而第二大股東騰訊(00700.HK)的投票權或縮減。

何為「介紹」上市?

根據港交所的定義:介紹(Introduction)是已發行證券申請上市所採用的方式,該方式無需作任何銷售安排,因為尋求上市的證券已有相當數量,且被廣泛持有,故可推斷其在上市後會有足夠市場流通量。

港交所列出了三種「介紹」上市方式:

1.尋求上市的證券已在另一家證券交易所上市。

例子有上海實業環境(00807.HK)。上海實業環境於2018年在港交所以介紹形式上市前,已在新交所上市,其目的是通過兩地雙重上市來擴闊投資者基礎及增加股份的流通。

蔚來採用的正是這種方式。

2.發行人的證券由一名上市發行人以實物方式分派予其股東或另一上市發行人的股東。

筆者留意到近兩年許多港股上市公司都採用這種介紹形式,例如上市之後表現出色的碧桂園服務(06098.HK),正是母公司實物分派上市的代表。此外,還有建發物業管理(02156.HK)、美亨實業(01897.HK)和保寶龍科技(01861.HK)。

3.控股公司成立後,發行證券以交換一名或多名上市發行人的證券。

海爾智家(06690.HK)或是一例。該公司的A股在上海證券交易所上市,D股在中歐所D股市場上市,其後,該公司發行H股作為對價,私有化海爾電器,後者的股份注銷,而原股東將持有海爾智家上市後的股份。

由此可見,「介紹」上市方式是直接上市,不發行股份,也就沒有融資。既然如此,以這種方式上市的蔚來圖什麽?

業務不變,資金應可滿足短期需要

蔚來表示,以介紹方式上市後,並無意改變業務的性質。

2021年前九個月,蔚來的經營活動產生淨現金流入,期内淨現金流入3.36億元人民幣,相較上年同期為淨流出1.97億元人民幣。

資本開支方面,蔚來2018年、2019年、2020年以及2021年前九個月的資本開支分别為27.549億元、17.383億元、13.785億元和33.386億元。

截至2021年9月30日,蔚來持有現金及現金等價物215.95億元(單位人民幣,下同),短期投資217.06億元,合共達到433.01億元,相當於其股東權益總額的1.77倍;而須在一年内償付的附息貸款或為141.64億元。

由此可見,蔚來的運營資金流入應可滿足運營支出,而從過往的資本開支需求來看,其當前的現金及現金儲備在短期内應較為充裕,無需急於融資。

增加流通性,降低潛在不可抗力風險

地緣風險應是蔚來最為顧慮的,也是小鵬和理想選擇回流的重要因素。

通過介紹上市,蔚來可在港股和新加坡開辟新的交易市場進行現有已上市股份的交易,免卻美股股東對監管問題導致交易中斷或被迫停止的憂慮。股東信心恢復,有利於蔚來的估值修復,讓股價更能反映其實際基本面。

介紹形式上市的「手續」和「時限」也比「IPO」等其他上市方式便利,蔚來可在上市之後選擇恰當的時機融資,結果也是一樣,只是時間上會更快捷,也更具靈活性。

當前估值欠佳,出售股份或難獲好價

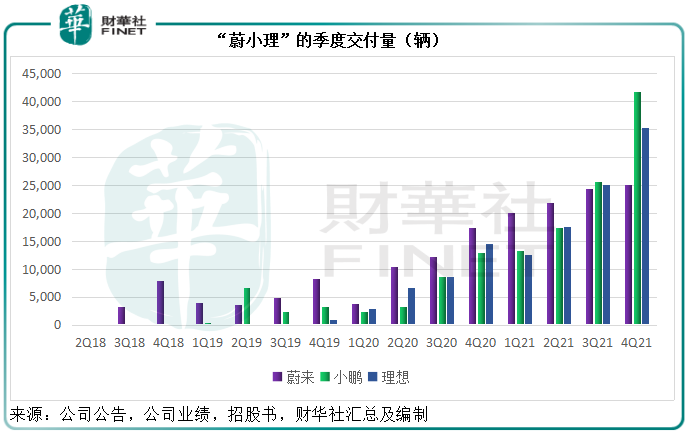

與2020年大漲11倍成為美股最牛股的面貌截然不同,2021年的蔚來有點惆怅,除了因為監管風險引發的股價波動外,還因為全球缺芯、供應鏈短缺導致的生產計劃不順暢,加上2021年沒有發佈新車,下半年蔚來的汽車交付量被小鵬和理想輕松超越,見下圖。

這兩大因素引發蔚來的股價下挫。2021年全年,蔚來股價下挫35%,而小鵬和理想的美股,以及特斯拉(TSLA.US)則分别上漲17.51%、11.34%和49.76%。2022年以來,蔚來的美股股價更進一步下跌27.90%。見下圖,在如此疲弱的股價走勢下發行新股,不但經濟效益差——定價較低融資規模也難擴大,而且會給予市場負面的情緒,讓其股價進一步受壓。

上市文件顯示,蔚來預計其2021年合並虧損或不多於42億元,股東應佔淨虧損或不多於108億元;而該公司2020年的合並虧損和股東應佔淨虧損分别為53.04億元和56.11億元,2021年的預期數據或意味著蔚來的股東應佔淨虧損進一步擴大92.48%。可見其即將公佈的業績可能不太理想,在短期内,蔚來的基本面或難以為其股價帶來起色。

重要股東的持股流通性或發生改變

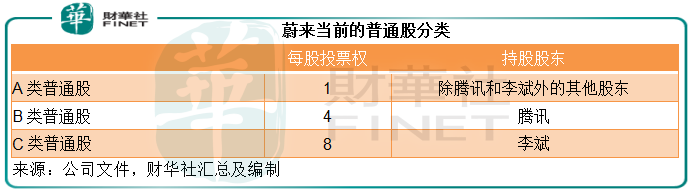

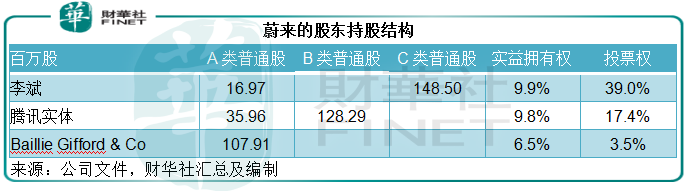

目前,蔚來的普通股分為三類:A類普通股、B類普通股和C類普通股。其中A類普通股每股可投一票,可自由交易;B類普通股每股可投4票,騰訊持有全部1.28億股B類股;C類普通股每股可投8票,李斌持有全部1.49億股C類股。

目前,李斌持有1697萬A類普通股(在特定期限内行使購股權或可額外獲1200萬股A類普通股),以及1.49億股C類股。由於持有投票權較高的C類股,雖然實益擁有權只有9.9%,投票權卻高達39%。

騰訊持有B類普通股,實益擁有權僅次於李斌,為9.8%,投票權也高達17.4%。

見下圖,投票權較高的股份類别,賦予了騰訊和李斌更大的權力。

騰訊會在上市後將B類普通股轉為A類普通股,換言之,騰訊的總持股量將維持1.64億股不變,實益擁有權也為9.8%,但投票權將被大大削弱。據筆者估算,騰訊的投票權可能會從17.4%下降至6.06%,而李斌的投票權將相應提高,由現在的39%上升至44.5%。

不過從另一個角度來看,騰訊主要進行財務投資,將B類普通股換成流通性更高的A類普通股,或更方便它減持或套現,以實現投資收益。

蔚來前景如何?

長期來看,蔚來缺錢嗎?相信新勢力誰都不敢說自己不缺錢,蔚來更是如此。

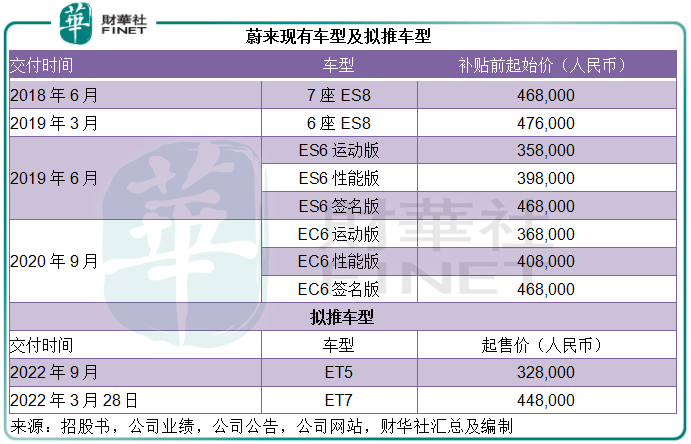

2021年暫時失利的蔚來,在年末的蘇州蔚來日上發佈了中型智能電動轎跑ET5,補貼前起售價為32.8萬元,BaaS方案補貼前起售價為25.8萬元,預計2022年9月起交付。

同時,蔚來亦宣佈中大型智能電動旗艦轎車ET7將於2022年1月20日起鎖單,3月28日起交付。ET7設定了自動駕駛算力與傳感器的標準,零到百公里加速提升至3.8秒,風阻係數優化至0.208。

2022年,蔚來計劃擁有超過1300座換電站,6000根超充樁,10,000根目的地充電樁,並打通絲綢之路、西雙版納熱帶雨林等超過30條目的地充電路線。

繼進入挪威市場後,2022年蔚來的產品與全體係服務將在德國、荷蘭、瑞典、丹麥正式落地;2025年將進入超過25個國家和地區。

產能佈局方面,位於NeoPark新橋智能電動汽車產業園區的蔚來第二生產基地將於第3季正式投產,規劃產能或為100萬輛/年,將遠遠超過特斯拉的上海超級工廠。

由此可見,蔚來未來用錢的地方多著。

筆者統計,2018年美股上市至今,蔚來或合共發行27.85億美元的可換股票據;2020年至2021年,四度增發ADS,合共籌資或不低於68.96億美元。

最近一次在2021年11月完成的發售,籌資20億美元,發售了5329萬份ADS,依此計算每股發售價或為37.53美元,較蔚來發佈港股上市公告前的最後收市價20.94美元仍高出79%。

所以,蔚來不是不缺錢,只是當前的股價水平或並非理想的融資價位。未來隨著新車上市,市場風向變得樂觀,股價表現提升,蔚來的融資也就有了底氣。

毛婷