除了蘋果(AAPL.US)之外,沒有好股票了?

「股神」巴菲特的伯克希爾(BRK.US)最近公佈的2021年業績顯示,其資產負債表上的現金及現金等價物(不包括BNSF鐵路公司和BHE能源公司)達到1439億美元,按當前的匯率計算,合約9081億元人民幣,差不過相當於中國平安(02318.HK, 601318.SH)的A股市值。

巴菲特坦承:目前好的收購機遇相對較少,這是因為長期利率低導致所有生產性投資的價格偏高。他直言:「芒格和我在過去不時也會遇到‘現金超載’的情況,這並非好事,但也絕不長久」。

真的勇士敢於直面沒股票好投的困境。巴菲特在現金充裕的2021年都做了些什麽?有哪些成果?

在巴菲特眼中,伯克希爾有「四項」支柱性資產,分别是:1)保險子公司;2)蘋果公司;3)鐵路公司BNSF;以及4)能源公司BHE。

保險業務:保險業務是伯克希爾成功的關鍵。

就保險業務經營而言,伯克希爾的保險資產包括:

1.GEICO,主要從事車險業務,通過互聯網或電話直接回應有投保需求的客戶,很少通過專屬代理人,也因此具有成本優勢;

2.BH Primary由獨立管理的保險商組成,為美國保單持有人提供多樣的保險服務;

3.再保險公司BHRG,是一家綜合跨國再保險公司。

對於保險資產,巴菲特的經營邏輯是:「(保險)產品從不過時,而且銷售表現通常跟隨經濟增長和通脹上升」。

更為重要的是,通過保險業務提供的「槓桿」——保險「浮存金」,亦即不屬於伯克希爾,但伯克希爾通過保險業務持有並能用來投資的資金,再加上投資老手巴菲特的點撥,為伯克希爾產生巨大的投資收益。

我們可以將保險業務拆分為兩份:1)承銷業務;2)保險投資收入。

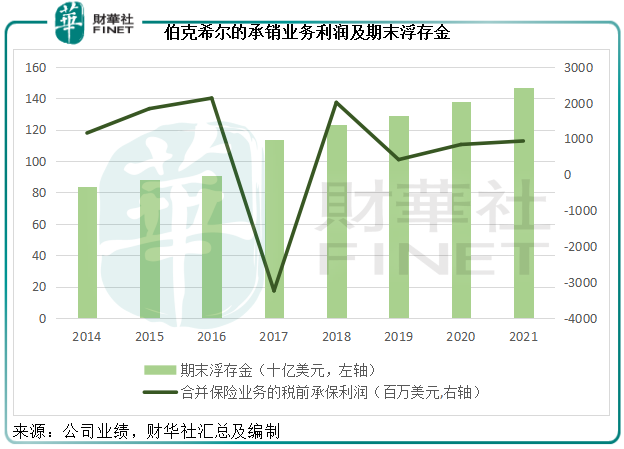

承銷業務的業績反映伯克希爾保險經營獲取「浮存金」的能力。2021年,保險承銷業務的股東應佔利潤同比增長10.81%,至7.28億美元,主要因為財險合約產生的虧損減少。承銷業務產生正利潤,意味著伯克希爾獲取「浮存金」不但不用支付成本,還能產生利潤。

自1967年以860萬美元收購國民保險公司(National Indemnity)以來,伯克希爾已經成為保險「浮存金」的先鋒,總浮存金額已由其進入保險行業時的1900萬美元,增至2021年末的1470億美元!

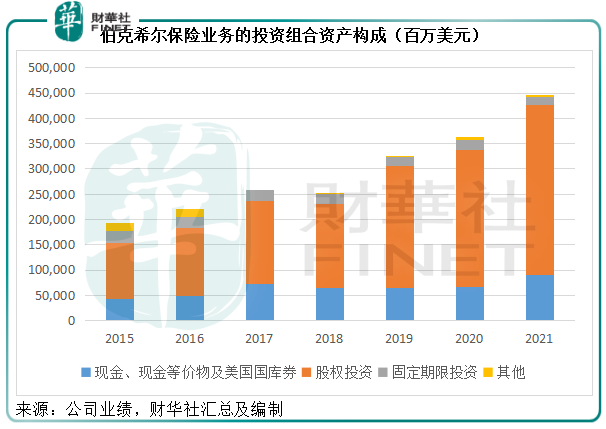

「浮存金」以及伯克希爾自身累積的現金利潤及股東權益,組成其龐大的投資組合,截至2021年末,伯克希爾的保險業務投資總額為4462.77億美元。

投資組合中有什麽?現金和等價物、股權投資、固定期限投資以及其他投資的佔比分别為20.32%、75.04%、3.67%和0.96%。

見下圖,2021年的現金及股權投資佔比較往年顯著提高。筆者認為,這是因為低息環境下,美股大漲,伯克希爾的持股市值也大幅上升,但與此同時,正如前文提到的,偏高的估值也讓人「買不下手」,這也正是持有現金大增的原因。

這些投資產生兩部分收益:1)投資收益;2)未實現收益。

投資收益包括利息收入和股息收入,這些款項都是已確認、已入賬的,所以記錄在保險業務的投資收入中。2021年全年的淨投資收入為48.07億美元,按年下降4.6%,主要因為伯克希爾持有大量現金及美國國庫券,利率下降影響了利息收益。

未實現收益是指所持投資的市價變化所產生的賬面收益(主要為股權投資,或也包括固定期限證券的賬面值變更),巴菲特曾明言,他投資所著眼的是業務而不是股價,所以股價的波動對其業績表現的參考意義不大。不過,我們可以從他投資的標的,審視巴菲特的投資本領和他所看重的行業。

這些股權投資有哪些?我們在《財華聚焦|「股神」持倉大比拼!巴菲特、高瓴、橋水都買了什麽?》一文中已簡單論述了巴菲特2021年第4季重倉的美股以及與高瓴及橋水的比較。

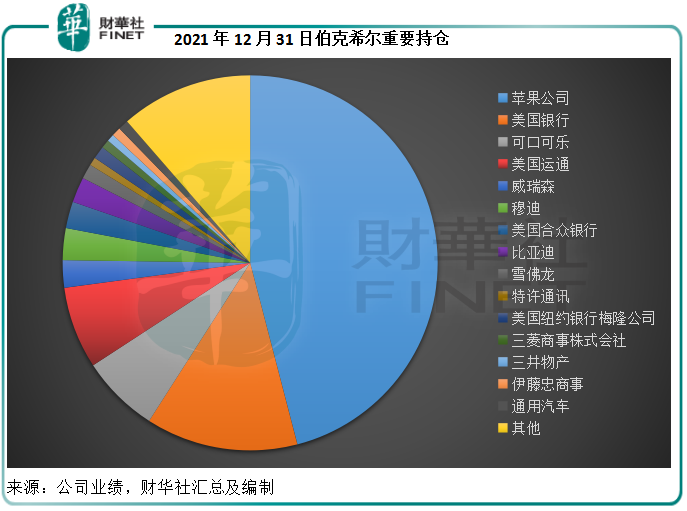

美股固然是巴菲特的重頭戲,但他對外國股票的胃口也不小,在伯克希爾的年度業績中,巴菲特也披露了外國股票的持倉,我們連同美股持倉一起來看看:

就期末市值而言,蘋果公司無疑是伯克希爾的驕傲,佔了股權投資組合總市值的45.95%,其次為美國銀行、美國運通、可口可樂。值得注意的是,比亞迪(01211.HK)H股是市值最高的外國持倉,為伯克希爾第八大重倉股,除此以外,該公司的外國主要持倉以日本企業為主,包括三菱商事、三井物產和伊藤忠等,但市值合起來才記得上比亞迪。

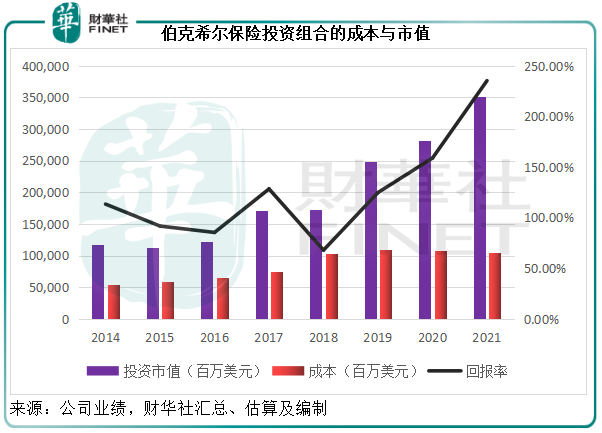

筆者匯總了伯克希爾2014年以來保險投資組合中股權投資的成本與每年年末市值,見下圖。

伯克希爾披露的數據顯示,2021年其投資組合的股權投資成本為1046.05億美元,投資市值則達到3507.19億美元,回報率高達2.35倍。

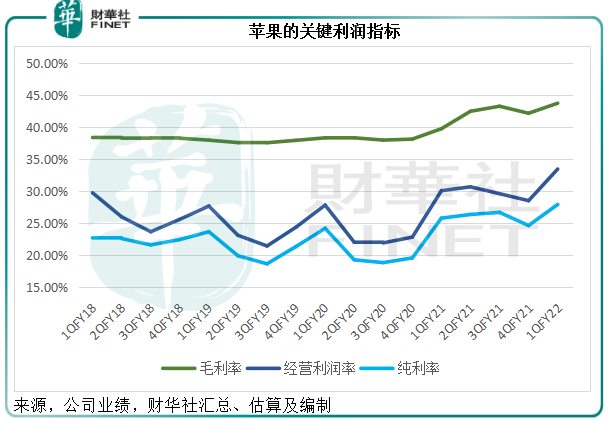

蘋果公司:伯克希爾的驕傲

蘋果公司是伯克希爾最大的持倉,佔了其股權投資組合的45.95%。按當前蘋果股價164.85美元計算,持倉市值實為1496.11億美元,相當於伯克希爾A股總市值7137億美元的20.96%。

無疑,蘋果是一家好公司。截至2021年12月25日止的2022財年第1季,蘋果收入、經營利潤和淨利潤分别按年增長11.22%、23.72%和20.43%,均創下新高。

伯克希爾僅持有蘋果的5.55%權益,比去年的5.39%略微高些,但蘋果的2021年盈利每增長0.1%,就為其帶來1億美元的價值。據伯克希爾,2021年蘋果支付的股息達到7.85億美元,應佔蘋果公司的盈利則達到56億美元。

伯克希爾買入蘋果公司股份支付的成本只有310.89億美元,但當前市值意味著其賬面收益已達1185億美元,相當於伯克希爾保險承銷業務2021年股東應佔利潤的163倍,伯克希爾並表業務股東應佔淨利潤的1.32倍,可見蘋果投資對其價值的重要性。

如果說保險業務是伯克希爾能下蛋的雞,那麽蘋果就是最亮閃閃的金蛋。

BNSF鐵路業務:與美國經濟共生

2021年鐵路業務稅後收益同比增長16.06%,主要因為貨運量上升、每單位平均收入增加以及生產效率改善,抵消了平均燃料價格上升以及貨運相關成本增加的負面影響。

筆者留意到,BNSF的盈利能力不俗。2021年,該公司的稅前利潤率達到34.92%,純利率則達到26.61%,分别按年上升1.26個百分點和1.04個百分點。

鐵路業務是伯克希爾把握美國經濟增長的重要標的。

BHE能源業務:新能源發展機遇

2021年,BHE產生淨利潤39.62億美元,同比增長15.92%。稅前利潤率和淨利潤率分别達到12.74%和15.86%。值得注意的是,能源業務獲得來自風能發電的巨額課稅抵免,所以純利率要高於稅前利潤率。筆者猜測,巴菲特看好這一業務的重要原因是消費剛性和新能源發展,盈利能力亦不俗。

其他業務及投資

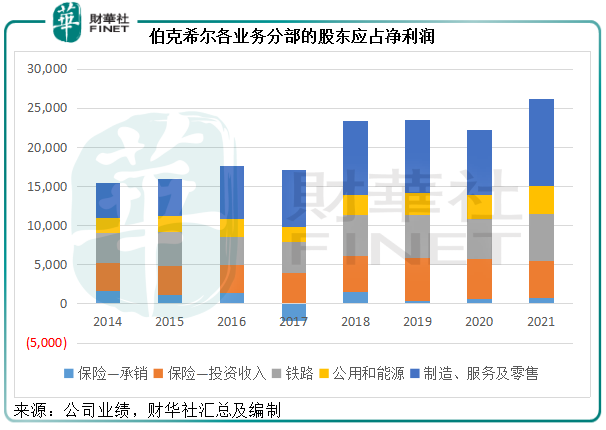

巴菲特的四大支柱中沒有提及制造、服務及零售業務,事實上該業務也是伯克希爾非常重要的盈利來源,2021年的股東應佔利潤達到111.2億美元,高於保險、鐵路和公用能源分部的貢獻。

但相對來說,該業務分部的盈利能力遜於鐵路和能源。2021年,制造、服務及零售業務的稅前利潤率和淨利潤率分别只有9.51%和7.27%。

除了以上提到的股權投資以及主營業務之外,伯克希爾還持有全球最大的食品和飲品公司之一卡夫亨氏(按權益投資入賬,而非市值,賬面值為131億美元)的26.6%權益,自以及卡車休息站運營商Pilot Corp的38.6%權益,後者去年收入為450億美元。伯克希爾於2017年買入Pilot,按應佔「權益」入賬。不過將於2023年初增持Pilot的權益至80%以上,並將合並到其業績中。

總而言之,主營業務的強勁增長以及豐厚的投資收益,帶動伯克希爾2021年股東應佔利潤同比大增111.18%,或較2019年增長10.29%,至897.95億美元,這為其累積了大筆的資產盈餘,其中包括1439億美元的現金及現金等價物。

大筆現金,巴菲特想怎麽玩?

巴菲特在告股東書中明確提到:「不論持股量是多少,我們的目的都是大手筆投資擁有持久經濟優勢和一流CEO的企業。我們持有股票是建基於我們對這些企業長期商業表現的預期,而不是特定的市場表現。」「有一點須注意:芒格和我選擇的不是股票,而是業務。」

伯克希爾通過三種方式提升投資價值:

1)通過内部增長或收購,擴大伯克希爾控股企業的長期盈利能力。但據巴菲特,目前内部機遇所產生的回報要好於收購,現時好的(收購)機遇仍相對較少。

2)收購優秀上市企業的非控股權益。但巴菲特表示,目前能夠讓他感到興奮的機會不多,這是因為長期低利率導致所有生產性投資的價格偏高,包括股票、房地產、農場、油井等等,當然其他因素也影響估值,但利率仍是主要原因。

3)回購伯克希爾的股份。當市盈率估值合適時,這一方式通常是增進股東財富的最簡捷最明確方式。

在過去兩年(2019年末至今),伯克希爾回購了9%的股份,總耗資517億美元。巴菲特重申一點,即使回購伯克希爾的股份,價格也必須合適,不會以過高價回購股份。從2021年末到截至2022年2月23日,伯克希爾額外耗資12億美元進行回購。

巴菲特表示:「我們的‘胃口’仍然很大,但是否回購仍取決於價格是否適宜。此外,回購活動也有利於自動提升每股「浮存金」。在過去兩年,這一數字已經提升了25%——由每一「A」股79,387美元提升至99,497美元。

也就是說,市場上並非沒有好的標的,至少伯克希爾就是其中之一,問題只在於價格是否合適,這正是伯克希爾買入蘋果、比亞迪能夠賺大錢,而部分投資者買入同樣的股票卻賺不到錢的主要原因。

伯克希爾買入蘋果的平均成本價為34.26美元,而蘋果現價是164.85美元;比亞迪的買入成本價為1.03美元,約合8.05港元,比其H股現價237.40港元折讓96.61%。

在市場估值偏高的時候,巴菲特和芒格寧願持有現金也不願將就,原因正如財華社多次強調的,西方國家的無限流動性寬松所帶來的高估值讓投資的價值上漲空間縮小、風險增加,實在並非理想時候。不過正如巴菲特所說的,這種情況也不會持久,不如耐心等待估值到合理水平再下手。

美聯儲收緊貨幣政策將變得緊迫,市場利率上升,資產價格將遭到下調,與此同時,伯克希爾所持有的現金和短期債券價值有望上升——利息上升的預期以及在市場下跌時及時進行投資所帶來的潛在價值。

科技投資進一步提高?

不過,在巴菲特和芒格老一輩投資者寧願「守財」而不願貿然投資的同時,筆者看到伯克希爾團隊的一些小小變化:在披露2021年第4季美股持倉時,伯克希爾建倉了巴西數字銀行Nu Holdings (NU.US)和微軟(MSFT.US)宣佈收購的遊戲公司動視暴雪(ATVI.US)。

早在Nu上市之前,伯克希爾已經對其母公司進行了5億美元的投資,所以在其於2021年12月初上市之後赫然出現在伯克希爾的持倉名單上並不奇怪。

奇就奇在遊戲公司動視暴雪,這並非巴菲特所鍾愛的金融和消費類股份,本人亦否認並非他的投資決定,而是其他團隊成員。

先不說微軟收購所帶來的投機價值,單就動視暴雪而言,作為歐美最大的遊戲公司、開發商、發行商和經銷商,也是全球最大的第三方遊戲開發商和發行商,其發展應可得益於元宇宙概念的發酵。加入Nu和動視暴雪之後,已經擁有蘋果的伯克希爾於科技股投資的佔比又進一步擴大。

科技類持倉的多元化,或也進一步確認伯克希爾的投資風格,正漸漸由傳統的金融和剛性消費類,轉向科技類,這或為市場提供投資啓示。