2022年1月17日,國内科研賦能的多品牌的國貨化妝品行業領導者——上海上美化妝品股份有限公司(簡稱「上美集團」),向港交所遞交了IPO申請書。

提及「上美集團」,或許很多人都不認識。

但是,提到「韓束」、「一葉子」、「紅色小象」、「高肌能」、「極方」等護膚或母嬰品牌,應該有點印象了吧。這些品牌背後的運營主體就是上美集團。

如果對上述護膚品或母嬰產品的品牌還是不了解。那麽,對這句「要做一家200年以上的企業」的口號,應該陌生吧,這可要比阿里巴巴「102年發展願景」還要多出一百多年的公司。

喊出這句口號的人是「潮商」呂義雄,而呂義雄就是上美集團的創始人。

上美集團:首選上市地點,並非港交所

此次上美集團赴港遞交上市申請書,不少投資者大呼意想不到。其中的原因是上美集團首選上市地點並非港股市場,而是A股。

上美集團最早傳出上市計劃的是2015年。當時是上美集團「韓束」品牌大火的時候,亦是上美集團關注度最高的一年。

在2015年7月,創始人呂義雄在公司年中總結會上曾明確提出上市時間表。當時他說,到2018年,韓束公司將實現160億元的年銷售規模,並在2018年完成企業上市夢想。同年,上美集團完成A輪融資,引進了世貿股份參股的希美投資。

然而,為了完成終極百億目標,上美集團給代理商施加了不小的任務量,而此時恰逢整個化妝品行業CS渠道大環境低迷,導致2018年上美集團代理商及渠道遭遇前所未有經營壓力。

在此背景之下,160億元銷售目標自然也就不了了之,而上市計劃更是遙遙無期。此後,資本市場上與呂義雄及上美集團相關的消息少之又少。

直到2021年,隨著國貨浪潮來襲及化妝品公司毛戈平的過會等利好因素擾動下,上美集團重啓了上市計劃,並以一份上市輔導協議書,重新走進了投資者的視野。

2021年2月,據證監會官網顯示,上美集團與中信證券簽署上市輔導協議,正式啓動A股上市進程。

萬萬沒想到,不到一年時間,上美集團上市計劃又出現變卦。

2021年12月31日,中國證監會接收了關於上美集團的《境外首次公開發行股份(包括普通股、優先股等各類股票及股票的派生形式)審批》材料。外界猜測,上美集團可能赴港上市。如今,隨著上美集團向港交所遞交了IPO申請書,也就坐實了外界這一猜想。

赴港上市背後:三大主品牌創收超九成

隨著向港交所遞交了IPO申請書,上美集團的各項運營指標及成色也公之於眾。

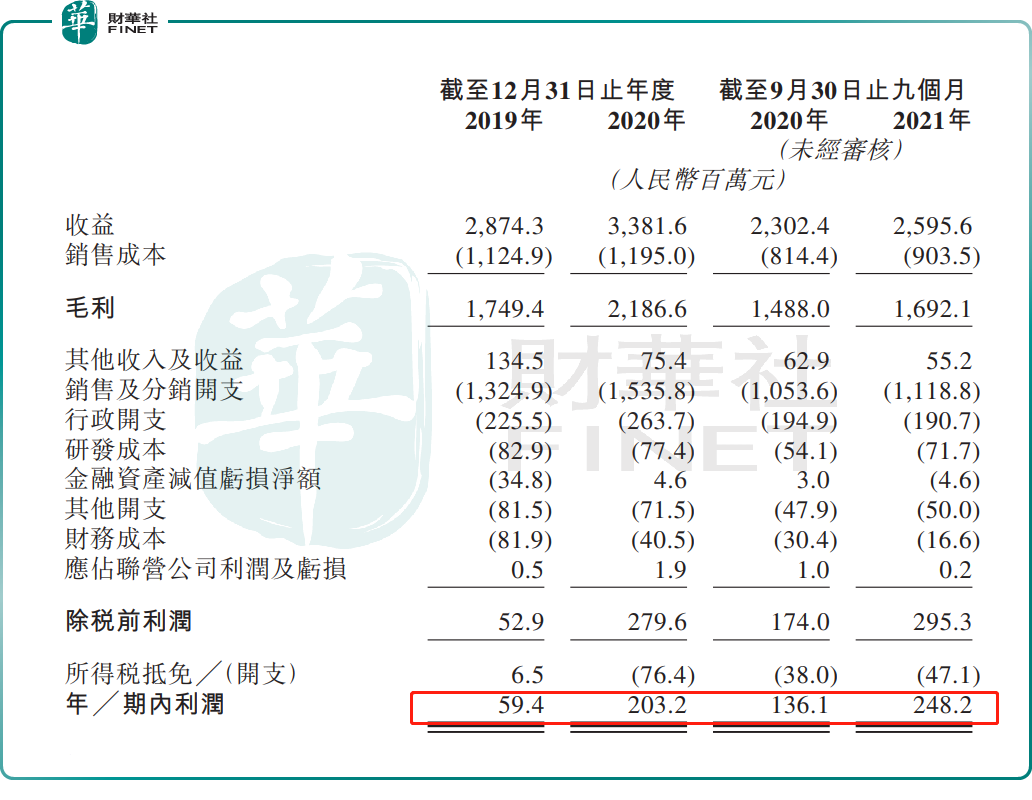

收入規模方面,招股書顯示,2019年-2020年,上美集團分别實現收益28.74億元、33.82億元(人民幣,單位下同),同比增長17.6%,2021年前三季度收益達到25.96億元,較上年同期增長12.7%。

淨利潤方面,2019年-2020年,上美集團分别實現淨利潤為0.59億元、2.03億元,同比增長242%,2021年前三季度淨利潤為2.48億元,較上年同期增長82.3%。

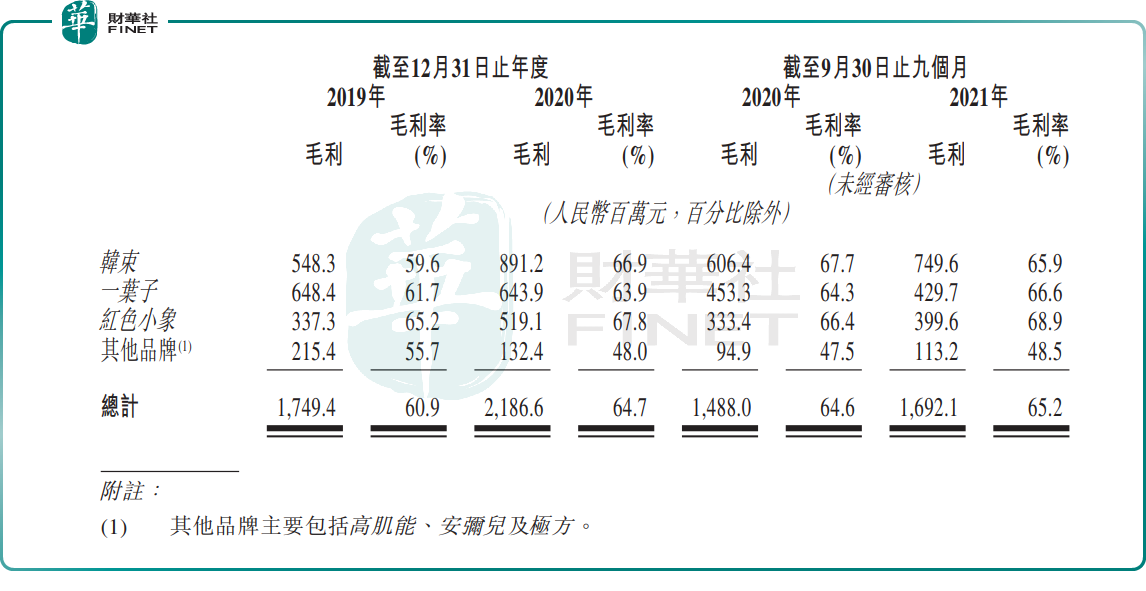

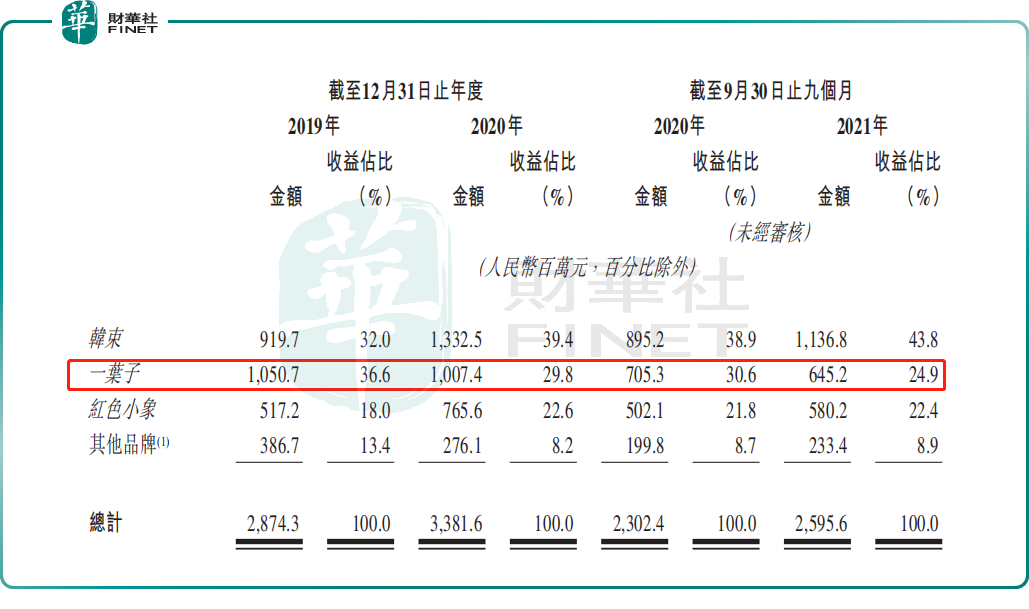

上美集團的收益主要來自韓束、一葉子和紅色小象三個品牌,分别合共貢獻總收益的86.6%、91.8%及91.1%。其中,韓束依舊是貢獻最大的品牌,一葉子次之,最後是紅色小象。

招股書顯示,於2019年、2020年以及截至2020年及2021年9月30日止九個月,韓束品牌產生的收益分别佔總收益的32.0%、39.4%、38.9%及43.8%;一葉子品牌的收益分别佔總收益的36.6%、29.8%、30.6%及24.9%;紅色小象品牌的收益分别佔總收益的18.0%、22.6%、21.8%及22.4%。

不僅如此,韓束、一葉子和紅色小象三個品牌亦是上美集團主要的利潤來源。截至2021年前9月,上美集團毛利為16.92億元,毛利率為65.2%。其中,來自韓束、一葉子和紅色小象的毛利分别為7.5億元、4.3億元及3.99億元,對應的毛利率分别為65.9%、66.6%及68.9%。

基於韓束、一葉子和紅色小象三大主品牌帶來穩健的收入及淨利潤,上美集團赴港上市籌集資金用途比較明確。上美集團稱,未來將繼續提升韓束、一葉子及紅色小象市場地位,以及提高其品牌知名度,並保持對現有及新客戶的吸引力。

業績穩增長背後:重營銷、輕研發

近些年,隨著白雲山、馬應龍、片仔癀等傳統醫藥企業跨界進入化妝品行業,以及花西子、毛戈平等新銳國貨美妝企業崛起,化妝品行業的差異化競爭愈發明顯。

在此背景之下,不少國妝企業開始通過加大研發投入,全面提升產品力、創新力和品牌文化。

反觀上美集團,依舊存在「重營銷、輕研發」的情況,研發投入比例不足3%,廣告、渠道推廣等營銷開支佔比卻高達40%以上。

研發開支方面,截至2019年、2020年及截至2021年前三季度,上美集團的研發開支分别為0.83億元、0.77億元及0.72億元,分别約佔總收益的2.88%、2.27%及2.77%。

廣告及渠道等營銷開支方面,截至2019年、2020年及截至2021年前三季度,上美集團的銷售及分銷開支(包括渠道成本及廣告有關的營銷及其他開支)分别為13.25億元、15.36億元及11.19億元,分别約佔總收益的46.1%、45.4%和43.1%。

上美集團注重「重營銷、輕研發」的經營策略背後,除了受過去國妝品牌重線上輕線下、重營銷輕研發的觀念影響外,上美集團自身對營銷十分看重,存在一定的關係。

成立至今,在潮商呂義雄手中的上美集團,始終「營銷」放在第一位。

具體而言,成立上美集團以來,呂義雄非常熱衷熱門綜藝、電視劇廣告、快手等短視頻直播、KOL種草等營銷渠道。

據公開數據,2015年,韓束以5億元的高價冠名《非誠勿擾》,這一數額曾刷新當時中國電視廣告的紀錄。

2016年至今,面膜品牌一葉子植入《安家》、《三十而已》、《以家人之名》、《三生三世十里桃花》等多個熱門影視劇,並贊助了《火星情報局》、《明日之子》、《這就是街舞》等多個綜藝。

除此之外,母嬰品牌紅色小象通過獨家獨冠芒果TV《媽媽是超人》,贊助江蘇衛視的《了不起的孩子》、優酷視頻的《奇妙的蛋生》等綜藝及網綜,以及與丁香醫生搞聯名,極大曝光了紅色小象的品牌。

在重營銷及高性價比的加持之下,韓束、一葉子及紅色小象逐步在大眾化妝品市場這條細分賽道站穩了腳跟。但是,「重營銷、輕研發」帶來品控及管理風險非常之大。

在上美集團加大三大主品牌營銷推廣的同時,產品質量問題頻發刺痛消費者的神經。

2019年12月,廈門市市場監督管理局發佈的2019年第三期化妝品監督抽檢信息顯示,上美集團委託方蘇州工業園區黎姿化妝品有限公司生產的一批韓束補水修護面膜質量不合格,該批次產品中檢出了產品標簽標識以外的防腐劑(苯氧乙醇),與產品標簽標識不一致。

2021年6月,上海市場監督管理局抽查和檢驗了509家企業銷售、生產的1184批次商品,其中共有119批次商品包裝不合格,一葉子品牌榜上有名。

在此背景之下,一葉子開始出現失速的情況,市場份額不斷下降。據招股書顯示,截至2020年底至2021年前三季度,一葉子營收分别為10.07億元和6.45億元,分别同比下滑4.12%及8.5%,下滑速度趨於加快態勢。

尾語:

雖說「重營銷、輕研發」在大眾化妝品賽道普遍存在的現象,亦是上美集團能走到現在的關鍵驅動力。但是,想成長為「200以上的企業」,單靠營銷可遠遠不夠。

尤其是差異化競爭愈發激烈,線上渠道紅利逐步降低,品牌概念性宣傳效果減弱的當下,單靠營銷換取更高規模銷售額,顯然不現實。

除此之外,假如未來上美集團向化妝品市場中高端、高端市場發展,想通過重營銷與科研實力、品牌資產等優勢儘顯的外資美妝品牌硬剛,面臨的壓力將非常之大。

因此,如果上美集團成功在港股市場上市,也希望公司能加大研發層面的投入,研發佔比逐步向國際化妝品大廠看齊,以及加大產品創新力度及品控力度,進而獲得更多消費者對應品牌的忠誠度及信任度。