自2020年全球多國列出實現碳中和長遠目標以來,具有低碳優點的天然氣被各國寄予了厚望。

特别是正值冬天的北半球,多國天然氣供需緊張更是凸顯出天然氣在能源結構中的重要意義。近期,俄歐「鬥氣」也讓天然氣市場走向了人們的視線。

受俄羅斯天然氣供應量下降影響,歐洲天然氣供不應求,天然氣價格瘋了一般飙升。數據顯示,歐洲天然氣基準價格12月21日再創新高,相比去年年初漲幅達到了驚人的800%。儘管美國液化天然氣(LNG)船近期駛向了歐洲,但歐洲市場緊張狀況依然難以從根本上緩解。

一方面是應對氣候變化影響削弱化石能源的消費,另一方面生活供熱和工商業對燃氣需求只增不減,可以看出天然氣的市場預期依然十分強勁,這也影射出國内天然氣行業的景氣度不低。

國内高氣價不礙消費量高增長

我國的天然氣資源相對不足,近些年進口依存度持續上升,彭博預計2021年我國天然氣進口量佔比提升至46%的歷史高位。

換言之,2021年我國天然氣消費量有將近一半是來自海外,因此受全球天然氣價格變動影響較大。

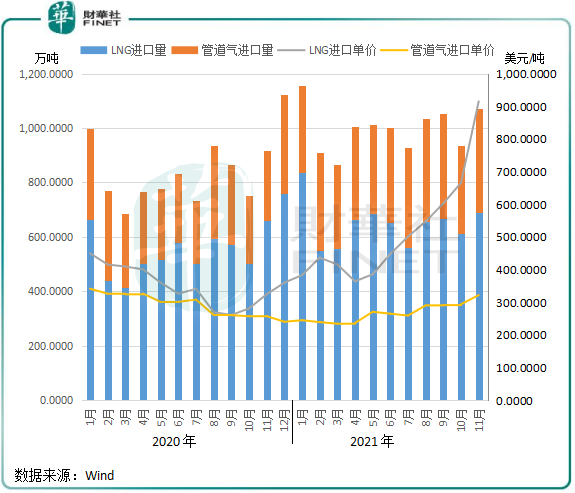

Wind數據顯示,2021年前11月,我國天然氣進口量和進口單價顯著上升。自2021年5月以來,我國LNG進口單價突然迅猛增長,11月平均單價達到了914美元/噸,較1月飙升138.9%;同期管道氣進口單價則溫和增長。

進口量方面,我國天然氣產量在2021年只取得小幅增長,遠跟不上消費增長的速度,導致對外依存度進一步提升,且高氣價依然不影響國内對天然氣的消費需求。2021年前11月,我國天然氣累計進口量達1.1億噸,同比大幅增長21.8%,其中LNG進口量佔比接近80%。

這表明,我國天然氣進口主要以LNG接收站為主,管道氣依然是未來增強進口量的重點。從資本市場層面看,管道氣價往往低於LNG氣價,且管道氣進口協議年限長,供給相較於LNG更加穩定,目前中俄西線和中亞D線正在建設當中,未來管道氣進口有望進一步增強。這將對那些有管道線路優勢的燃氣分銷商來說更有助於互聯互通,氣源供應更有保障,氣源成本也有望下降,從而有利於毛差的穩定。

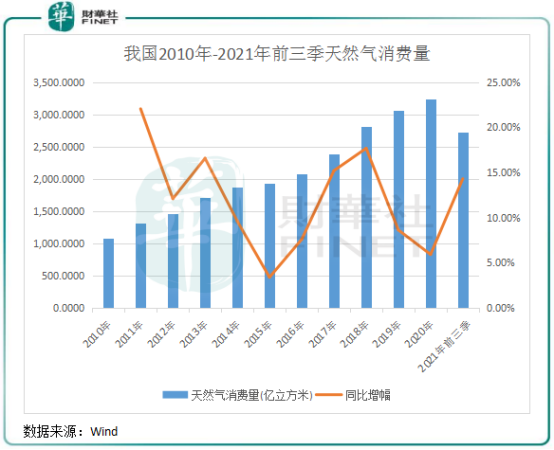

值得注意的是,在2019年及2020年我國天然氣消費量增速大幅下滑後,2021年我國對天然氣的消費量重回高增長的軌道,進口量的快速增長也正印證了這點。

統計局數據顯示,2021年前三季度我國天然氣表觀消費量約為2731億立方米,同比增長14.3%,增幅已達到近10年來的高水平。

正值冬天之際,國内天然氣價格不斷上升,也帶火了燃氣股的股價。2021年7月底至今,同花順A股天然氣指數快速上攻,累計漲逾30%。另據Wind統計,期内港股及A股燃氣概念股中共有15家企業股價累計漲幅超過了25%,其中新天綠色能源(00956.HK)更是飙升超過70%。

天然氣重回高景氣度的原因是什麽?

要知道,我國2021年天然氣消費量是在高氣價以及地產市場放緩的不利背景下實現高增長的。

對於天然氣市場重回高景氣度的原因,財華社認為主要有以下幾點:

一、2020年疫情衝擊下,我國天然氣消費量顯著放緩,增幅降至個位數,對於2021年來說基數較低。

二、我國碳中和背景下的煤炭產能控制,導致一次能源供應不足,供需緊平衡導致天然氣需求增長。2021年前三季,全國規模以上企業累計原煤產量29.3億噸,同比增長3.7%,增幅持續維持在低位數。

三、天然氣在碳中和目標中的地位逐步顯現。天然氣是低碳的能源,二氧化碳排放量比煤炭低近50%,作為清潔能源,天然氣在能源轉型中亦與風電及光伏一樣被市場寄予厚望。

2020年,我國天然氣消費量佔能源總消費了達到了8.4%,《中國天然氣發展報告(2021)》預計2040年前後天然氣消費將達峰。在政策的支持下,我國天然氣在儲氣和管網建設方面得到了進一步提升,助力燃氣滲透率的提升。

四、「煤改氣」、「瓶改管」和燃氣發電趨勢正日益濃重,進一步刺激了我國的天然氣消費量。

比如在「煤改氣」方面,不少燃氣分銷商加碼這塊市場的佈局,其中,新奧能源(02688.HK)2021年上半年「農村煤改氣」用戶佔了新開發家庭用戶的17%,「煤改氣」的新用戶開口氣量佔新開發工商業用戶的26%;同期,華潤燃氣(01193.HK)工業和商業接駁用戶分别同比增長20.7%及18.4%。

深圳燃氣(601139.SH)「瓶改管」工作也進展順利,2021年上半年新增城中村居民用戶16.96萬戶,同比飙升350%。

此外,燃氣發電也正逐步進入我們的視野。2021年前11個月,我國燃氣發電的裝機容量為1.07億千瓦,同比增長9.8%,增幅僅次於生物質、風電及光伏的裝機容量增速,超過火電、水電和核電的裝機容量增速。

從這些數據可以看出,2021年天然氣價格回升對工商業和民用燃氣消費有一定的壓制作用,但國内日趨嚴格的環境要求以及相應的扶持政策,未來以工業用氣和城市燃氣為主的消費市場將是支撐天然氣需求的重要力量。

特别是工業用氣領域,該市場的需求增長十分迅速。根據Wind數據統計,我國工業天然氣消費量在2019年為2092.5億立方米,2010年-2019年復合年增速為13.3%,增長迅猛。

燃氣企業朝多元化轉型

燃氣分銷企業處於燃氣市場的下遊,企業通過三桶油和所在地區省管網公司進行採購,並以自身的管道或槽車等方式向終端消費者銷售。

十多年前,我國大量城市燃氣企業開始擺脫了「投資靠政府,經營靠補貼」的歷史,走向了自主經營和自負盈虧的道路。當前,我國下遊的燃氣分銷市場市場化程度較高,國資、民資和外資都有參與,市場格局總體穩定健康。

在風電和光伏等新能源成本降到足夠低之前,經濟社會發展較為落後且天然氣消費佔比偏低的地區難以直接跨越到電氣化時代,所以天然氣仍將是這些地區經濟社會發展重要的能源產品。中長期看,天然氣行業的公益屬性依然較強,市場穩步增長也將是一個大趨勢。

而對於燃氣分銷商來說,很多企業並不滿足於燃氣市場,並向綜合能源方向進行升級。綜合能源是一個廣泛的領域,包括光伏、風電、供熱、加氫站、地熱和生物質等清潔能源,這些領域正是順應碳中和長遠戰略的一部分。另一方面,燃氣企業轉型發展與傳統業務具有較強的協同效應,企業在進入發售電領域後還可以利用原有的燃氣供應及銷售優勢,獲取更多的電力用戶,新舊業務的協同性發展有利於係統性降低用戶開發的成本和碳排放強度。

根據業績報,不少頭部燃氣企業的轉型收獲了成效,成為燃氣業務外另一個有增長潛力的大類。

新奧能源是國内燃氣市場的龍頭企業,在綜合能源方面具有先發優勢。2021年上半年,新奧能源冷、熱、電、蒸汽等綜合能源實現總共80.49億千瓦時的銷售量,同比增長67.5%,2020年度該增幅也高達75.9%。2021年上半年,公司綜合能源業務收入比重為8.9%,較2020年增長1.9個百分點。

華潤燃氣的綜合能源佈局主要是在分佈式能源、加氫站和充電樁方面。2021年上半年,華潤燃氣分佈式能源和充電樁業務售電量分别增長87.3%及83.3%,期内9座加氫站獲批建設。

中國燃氣(00384.HK)朝天然氣分佈式能源、集中供熱、光伏發電、配售電、充電樁等方向佈局,不過公司未披露相關業務數據。

深圳燃氣也佈局了冷、熱、電、氫等綜合能源業務,2021年上半年,旗下深燃熱電上半年發電量7.69億千瓦時,同比增長28.46%,供熱量8.95萬噸,同比增長52.13%。