華爾街著名的財經作者約翰·佈魯克斯(John Brooks)曾經說過:「新股熱通常意味著一場高風險的暴漲接近尾聲。」

華爾街炙熱的新股市場:SPAC水分高

美股牛市貫穿了2021年一整年,與三大指數同創新高的是華爾街前所未見的IPO活動。

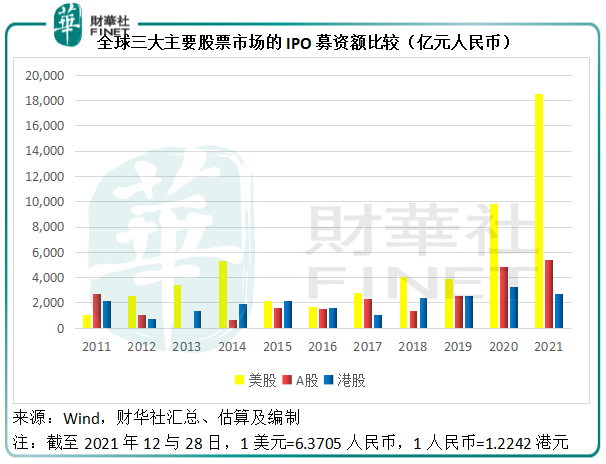

Wind的數據顯示,2021年(截至2021年12月28日,下同)紐交所和納斯達克的IPO家數分别達到477家和1,239家,融資規模分别為1103.79億美元和1799.6億美元。

見下圖,2020年和2021年兩年,美股的IPO活動比往年大幅增加,遠超A股和港股市場,主要得益於歐美大放水的推動作用。

然而,值得注意的是,美股規模空前的IPO活動中,先上市募資再找並購機會的空白支票公司(SPAC)佔了近一半,意味著有逾萬億人民幣資金是在物色機會,尚未直接流向有資金需求的上市公司——這些等待中的資金一般會用於投資流動性高的短期投資資產,例如美國國庫券等,可見水分有多高。

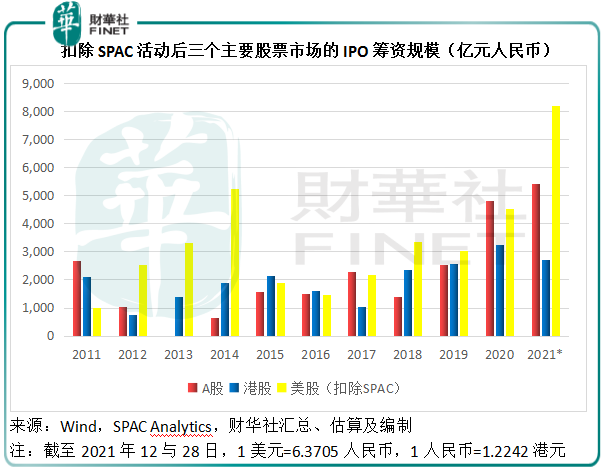

如果扣除SPAC類型的上市,美股IPO籌資規模或為1287.66億美元,約合人民幣8203億元,見下表。

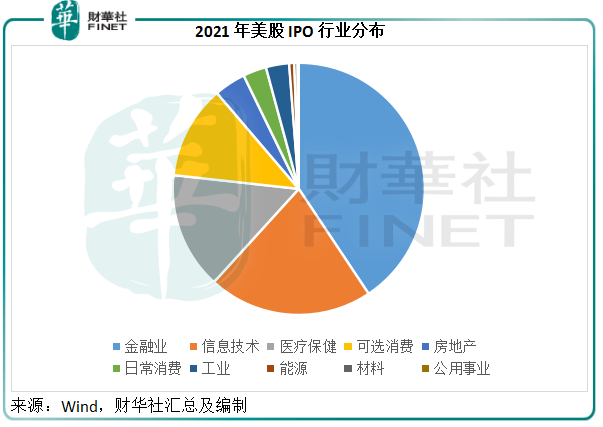

從美股市場的行業分類來看(根據Wind的數據),金融業的IPO最多,融資規模達到1550.59億美元,其次是信息技術和醫療保健,分别為804.9億美元和571.73億美元。不過,筆者從Wind的數據中發現,歸屬於金融業的IPO中,大部分為SPAC項目。

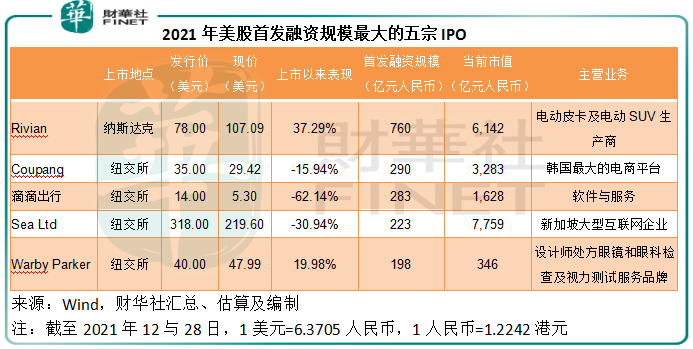

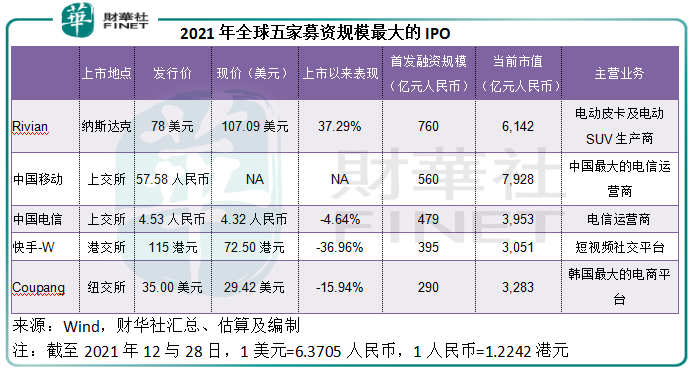

就上市公司而言,募資規模最大的要數貝佐斯挑戰馬斯克電動車市值霸主地位而投的電動車公司Rivian (RIVN.US),(詳見《財華聚焦|前「車」之鑒為Rivian赢得千億市值,特斯拉的對手來了?》,籌資規模達119.34億美元,這也是今年以來全球首發融資規模最大的IPO。

其次為韓國最大的電商平台Coupang(CPNG.US)和中概股滴滴出行(DIDI.US),首發融資規模分别為45.5億美元和44.35億美元。第四是騰訊(00700.HK)投資的東南亞電商平台Sea(SE.US),融資規模為35億美元。

從新股表現來看,中概股普遍向下,這與監管的不確定性有關。

A股市場:破發成常態?

多項上市改革令A股的新股市場迸發活力。Wind的數據顯示,A股市場的首發募資規模達5401億元人民幣,較2020年增長12.38%,是疫情前2019年全年的2.13倍。

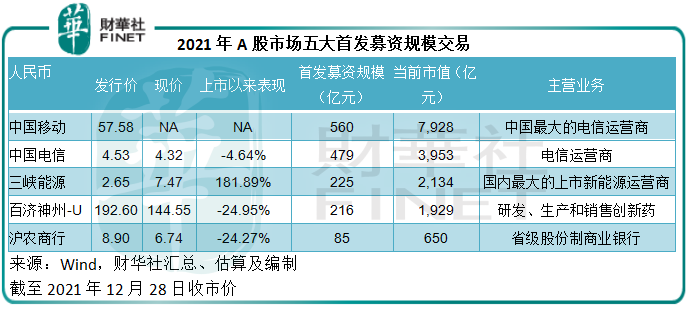

其中今年A股首發募資規模最大的要數即將在上交所上市的中國移動(600941.SH, 00941.HK),募資規模達560億元人民幣,同時也是遭棄購金額最高的IPO,棄購金額高達7.56億元人民幣。

首發募資規模排名第二的是八月下旬上市、同樣出現棄購的中國電信(601728.SH,00728.HK),目前已破發。

注冊制的完善、北交所的成立,促進了國内資本市場的發展,進一步優化了中小企業、科創企業的融資渠道。

隨著上市制度的完善,A股新股上市首日必漲的慣例被打破。筆者留意到,今年除北交所之外的479家新上市公司中,上市首日破發的有14家;而截至12月28日收市已經破發的有47家。也就是說,今年每十家上市公司就有一家破發。

這其實是一件好事:反映A股新股市場更趨市場化,市場對於估值偏高的新股開始說不。

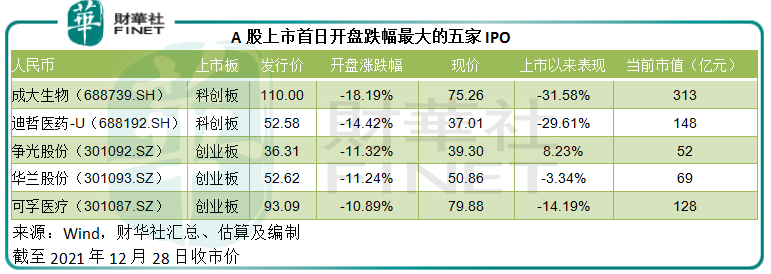

不考慮北交所上市公司,首日跌幅最大的五家公司分别為成大生物(688739.SH)、迪哲醫藥-U(688192.SH)、爭光股份(301092.SZ)、華蘭股份(301093.SZ)和可孚醫療(301087.SZ),跌幅均在10%以上,醫療制藥佔了大部分。

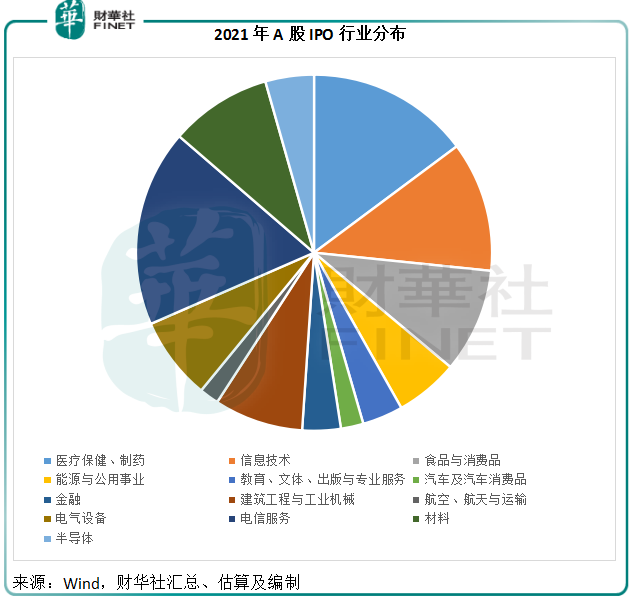

這或與今年醫療保健、制藥行業首發上市的企業大幅增加有關。Wind的數據顯示,今年上市的醫療保健公司有56家,募資總額達到871.74億元人民幣,僅次於兩大巨頭齊聚的電信服務板塊,見下圖。

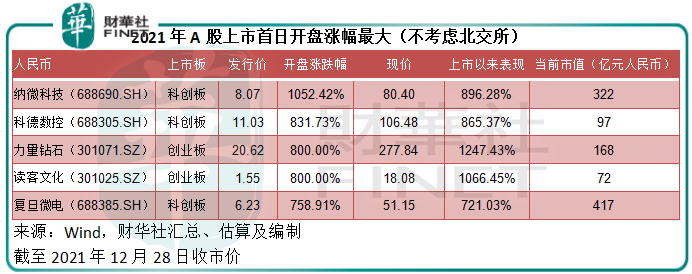

不過,有破發,定然也有表現超群的新股。首日漲幅最大的五只新股是納微科技(688690.SH)、科德數控(688305.SH)、力量鑽石(301071.SZ)、讀客文化(301025.SZ)和復旦微電(688385.SZ),開盤漲幅分别達到10.52倍、8.32倍、8倍、8倍和7.59倍,信息科技和半導體佔了大部分。

漲跌幅最大的兩張數表可見,漲跌幅最大的新股都集中在科創板和創業板,這是因為兩個板塊的漲跌幅限制較為寬松,而且上市公司均為科創企業,尚未形成非常成熟的盈利模式,投資者的看法分歧較大。

此外,市場風格的轉向也較為明顯,對於信息科技和半導體板塊的喜盈於色,對於醫療科技高估值的挑剔,或正反映了市場當前對於行業前景的預期。

港股市場:失落的低估值天堂?

2018年、2019年和2020年,港股市場是全球最為重要的IPO募資市場。單單一個地區市場,募資規模已可與A股市場兩家主板交易所、美股市場兩大交易所納斯達克與紐交所合起來分庭抗禮,這主要得益於港交所早幾年推出的上市新規:容許未盈利生物科技公司、同股不同權公司以及第二上市公司赴港上市。

2021年,港交所依然是中概股回歸、中資股遠望國際資本市場的重要橋梁。對比於過往,港股市場的成交規模已見大幅提高,一方面是滬深港通互聯互通的深化,另一方面是國際資本的持續流入。

但值得注意的是,儘管港股市場的體量在擴大,資金的增量似乎並未跟上,或主要因為對大型互聯網企業的監管不確定性,讓觀望資金遲遲未敢落子;另一方面,美股屢創新高也吸走了大部分的資金,港股市場成為了最失落的市場。

騰訊自選股APP的數據顯示,近一年合共94只新股,首日破發的有43只,佔了45.7%,平均首日漲幅僅10.89%。

相較而言,美股近一年上市新股的平均首日漲幅達到23.23%;A股的普通新股平均每簽獲利1.67萬元人民幣,創業板新股平均首日漲幅達219.34%,科創板新股首日平均漲幅達190.69%。

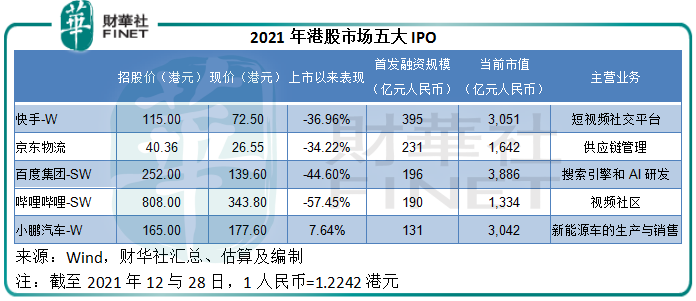

從募資規模來看,今年港股市場最大型的IPO分别為快手-W(01024.HK)、分拆自京東集團(09618.HK)的京東物流(02618.HK),從美股市場回流的百度集團-SW(09888.HK)、哔哩哔哩-SW(09626.HK)和小鵬汽車-W(09868.HK)。但是值得注意的是,除了小鵬汽車因為新能源汽車的概念而得到了市場的嘉獎外,其餘的大型互聯網科技股表現並不理想,上市以來累計跌幅超34%。

總結

2021年全球募資規模最大的五家IPO,分别為Rivian、即將上市的中國移動、中國電信、快手和韓國電商Coupang,中資企業佔了三家,顯見中資企業依然頗具經濟活力。

從三地IPO市場的表現可以看出,赢面資金仍鍾愛美國企業。而大洋彼岸的亞洲資本市場整體表現未及美股,中資企業的表現更遠遠落後,主要原因或與年初中資大型互聯網科技股見頂,其後監管措施加強有關,這改變了市場對於國内大型互聯網企業的估值方式。

隨著監管措施的落地,這些大型互聯網企業前景的不明確因素在逐漸消散,但對比於監管前,這些企業的估值應會遭到下調,因為之前支持其正面增長的樂觀條件已有了折讓。

至於這個折讓值是多大,市場其實並不清楚(包括擁有許多資源去探測大型互聯網企業底線的國際投資機構),既沒有歷史的借鑒,也缺乏對前景進行預測的明確指引——連這些企業自身也不知道下一步會受到怎樣的影響,只能在既有的要求下合規運營。

在未來幾個季度,市場將會根據這些大型互聯網企業的實際業績表現去修正自己的預期值,當業績表現超出預期時,這些企業的估值將獲得提升,反之亦然,一切取決於假設條件與實際情況的差距。

IPO市場的表現也是如此,前文已經分析過,美股市場IPO有近一半的資金用於SPAC。無限流動性讓美元資金成本偏低,SPAC閑置資金如何使用也就變得無所謂。但是,最近美聯儲鷹派立場已變得堅定,流動性收緊的速度可能較預期快,這將促使資金成本上升,資金對於投資標的的收益率要求將提高。

美股三大指數已一再創下歷史高位,進一步上漲的空間有限,而下跌風險卻在增加,大家都知道美股市場終有一跌,只差確切的時點。所以在美股高位,資金將變得警惕,不太可能再盲目追高,而二級市場的估值變化,將傳導到一級市場,投資者對於新股的評價與估值衡量將變得謹慎。

這時候,監管措施落實而釋出了不確定因素、股價已調整到位,同時最新業績顯示情況並沒有預期那麽糟糕的中概股,有望重新獲得逐利資本的青睐。

也就是說,2021年人氣高漲的美股其實在累積風險,而估值不斷下探的中概股/中資股反而在增加折讓。

不過,由於美股市場的太多不確定性,筆者認為會有更多中概股選擇回歸港股甚至A股市場,而那些從美股調整的考驗中幸存下來甚或獲利的資金,將轉到估值偏低、利潤前景更佳的市場——經濟活力強勁的中國,A股市場以及估值偏低的港股市場或能重獲國際資金的歡心。

總之,2022年將是一個新的開始,隨著形勢的變化,包括美股估值趨高、流動性將收緊、國内互聯網企業新發展模式的形成、產業形態的變化等等,全球新股市場將呈現另一番景象。