平地一聲雷。

港股開市前,騰訊(00700.HK)宣佈:每持有21股騰訊股份的合資格股東,可按比例獲發1股京東集團(09618.HK,JD.US)作為特别中期股息。

這一公告並不突然,正對應了十日前騰訊發佈的董事會行動通告書,當時騰訊表示會在12月23日審議一項決議,以批準派發中期股息。

上市17年多,騰訊從未派發過中期股息,連末期息也派的不多。所以在騰訊發出有關公告後,市場的態度喜憂參半:喜的是,未來增加派息是否成為常態;憂的是,沒有回報更佳的投資機會了?

只是沒有想到,騰訊會以實物分派京東股份的方式來派息,這隱含著另一重意思——減持京東。

先來看看如何派發。

如何派發?

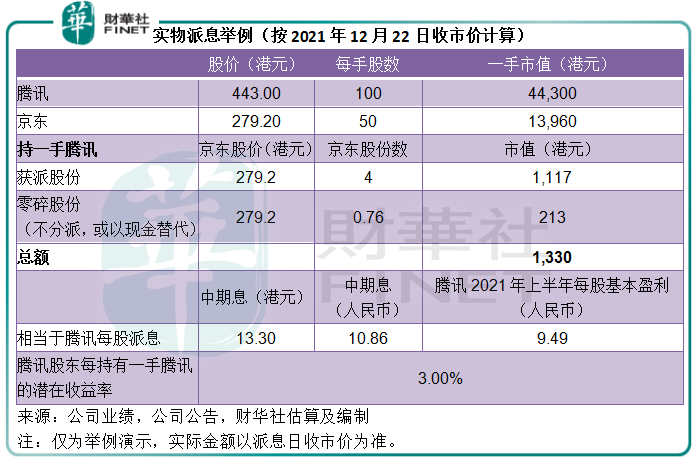

根據騰訊的公告,於2022年1月25日(週二)明列騰訊股東名冊的股東,每持有21股騰訊股份,可獲發1股京東股份。

時間:想買入騰訊以取得京東股份的投資者,要在2022年1月19日(週三)收市前完成交易,才能獲得分派權,1月20日(週四)為除權日。

數量:騰訊一手的買賣單位為100股,一手理論上能獲得4.76股京東。但值得注意的是,零碎股份不予分派,也就是說,持有一手騰訊股份,只能獲得4股京東,其餘的零碎配額將以現金替代。

筆者舉例,按公告發出前一個交易日(2021年12月22日)京東的H股收市價279.20港元計算,每持有一手騰訊(市值4.43萬港元)可獲4股京東股份(市值為1117港元),外加碎股差價約合213港元,合共價值或為1329.52港元,股息收益率為3.00%,見下表。

值得注意的是,現金替代所支付的金額或按照股票派發當日(預期為2022年3月25日)京東收市價厘定,具體價值要到那時才知道,以上只是以公告發出前兩家公司的股價來進行演示,並非實際金額。

騰訊過去的實物派發

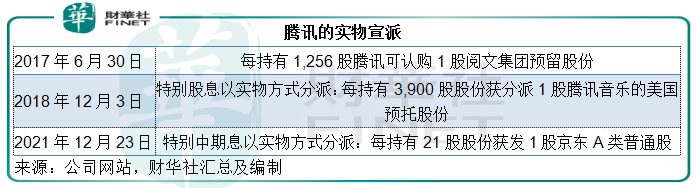

說到實物派發,京東並非騰訊的第一次。

早在閱文集團(00772.HK)於2017年在港交所上市時,騰訊就提出:每持有1,256股騰訊可認購1股閱文集團的預留股份。

按當時騰訊的股價274.47港元,持有價值34.5萬港元騰訊的股東,才有資格認購1股閱文,門檻不可謂不高。

2018年12月騰訊音樂(TME.US)在紐交所上市,是騰訊的第一次以股代息——每持有3,900股騰訊可獲分派1股騰訊音樂的美國預託股份。

當時騰訊的股價為312.95港元,也就是說持股價值至少達122萬港元的股東,才有機會獲得1股價值101.74港元的騰訊音樂股份——現在騰訊音樂的股價為6.42美元,相當於50.07港元,誰才是赢家一目了然。

為了安撫持股未達百萬港元的股東,騰訊也提出其他折中方案:持1500股騰訊(相當於46.94萬港元)可獲派39港元,持500股(相當於15.65萬港元)可獲派13港元。

所以,對比於過去閱文集團和騰訊音樂的經歷,這次實物派發京東股份的交易相當實惠,每手不到4.5萬港元就可以獲得上千元的股息收益,在騰訊的派息史上也算絕無僅有。

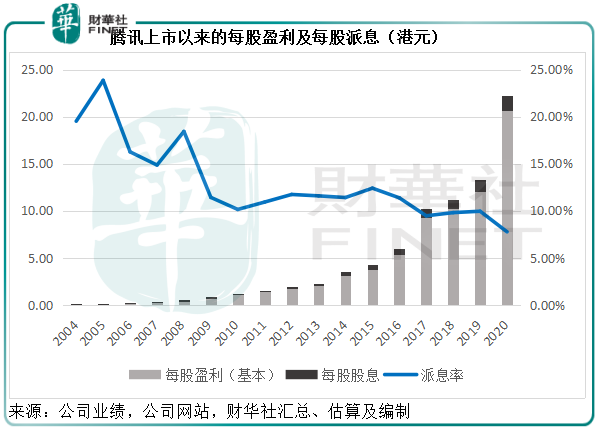

見下圖,從2004年上市到2020年,股息(不含上述的實物宣派)遠未跟上盈利增長。在收益和股息均達至最高的2020年,騰訊的每股盈利為16.84元人民幣,而末期股息僅為每股1.6港元,派息率不到8%。

為何這次騰訊如此疏闊派發京東的股份。我們先從它們的七年情說起。

騰訊與京東的「七年情」

京東的前身為劉強東於2004年1月推出的自營模式網站。

在2014年3月10日赴美上市之前,京東向騰訊收購了若幹電商業務和資產,並與其達成戰略合作協議及形成戰略合作夥伴關係:騰訊在其移動應用微信和移動QQ為京東提供顯著入口,並向後者提供流量和其他關鍵平台的支持,幫助京東從騰訊龐大的移動用戶群生成移動用戶流量,提升客戶的移動購物體驗。

根據戰略合作協議,京東是騰訊所有實物商品電子商務業務的首選合作夥伴,且騰訊同意在八年内不參與大中華區及數個特定國際市場的實物商品電子商務業務的自營或主動管理型交易平台的經營模式。

在2014年3月10日的合作中,京東與騰訊及其關聯公司訂立一系列協議,據此,京東收購騰訊拍拍和QQ網購在線市場業務的100%權益及上海易迅的9.9%權益、物流人員和若幹其他資產(隨後於2016年4月,京東以8億元人民幣行使收購權收購上海易迅的剩餘股權)。

在達成上述交易及執行戰略合作協議的同時,京東收到2.15億美元的現金,並向騰訊全資子公司黃河投資發行共3.52億股A類普通股,和向騰訊支付現金1.81億元人民幣作為該交易的部分對價。

作為協議的一部分,京東於2014年5月在美股上市的同時,以等於向公眾發行的價格,即每股A類普通股9.50美元(19美元/ADS),向黃河投資有限公司非公開發售合共1.39億股A類普通股。

2015年10月,京東擴大與騰訊的合作,為第三方商家提供創新移動營銷解決方案。

2019年5月10日,京東與騰訊續簽戰略合作協議,自2019年5月27日起為期三年。騰訊將繼續在微信平台上為京東提供位置突出的一級及二級入口以提供流量支持,雙方還打算在通訊、廣告和會員服務等多個領域繼續合作。

京東同意按隨後三年内若幹預訂日期的現行市場價向騰訊發行一定數量的A類普通股,作為騰訊提供流量、廣告和其他合作支持的部分支付代價,總對價約為2.50億美元,其中812.7萬及293.9萬股A類普通股已分别於2019年5月及2020年5月向騰訊方發行。

到2021年2月28日,騰訊通過全資所有的黃河投資,持有京東的5.27億股,佔普通股總數的16.9%,投票權為4.6%,遠高於劉強東的實益權益13.5%和第三大股東沃爾瑪的9.3%。

這次派付的京東股份,就是從黃河投資的持股中來,佔了86.4%(依最新公告計算,騰訊當前於京東的總持股或已增至5.29億股)。分派完成後,騰訊(通過黃河投資)於京東的持股將由原來的17%下降至2.3%。

值得注意的是,儘管劉強東的實益權益不高,但他持投票權高出A類普通股10倍的B類普通股,所以控制了京東的76.9%投票權。在騰訊減持後,劉強東將成為持有最高實益權益的第一大股東。

市場對此交易的反應迥異

在宣佈交易後,騰訊的股價單日大漲4.24%,而京東港股卻下滑7.02%,為何市場對這兩口子的看法分歧這麽大?

從過去七年騰訊與京東的戰略合作,以及京東的股權架構,可以看出:騰訊給予京東較大的管理自由度,同時在早期階段,讓京東能夠借助其強大的社交平台流量迅速發展起來。

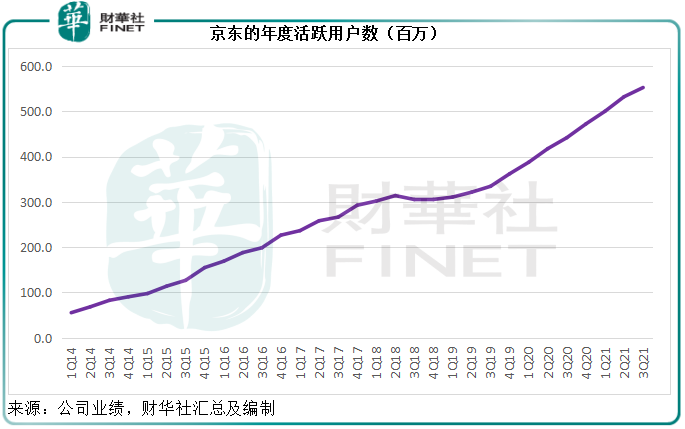

見下圖,京東的年度活躍用戶數由2014年第1季時的55.5百萬,上升至2021年第3季的5.52億,七年之間增長9倍,騰訊的流量支持應起到很重要的作用。

在騰訊實物分派之前,京東是以聯營公司的身份入賬。

對於聯營公司的投資,騰訊的收益來自幾個方面:

1.公允值收益,一般在出售或減持時按重估價與入賬時的成本確認損益;

2.應佔聯營公司業績,這直接反映在騰訊的損益表中;

3.業務合作便利所產生的經濟效益,這應體現在雙方的業績中。

雙方戰略合作所產生的經濟效益已經實在地反映在騰訊和京東過往的業績之中。

京東在2021年第3季業績中進一步強調,利潤並不是它所看重的,發展才是。但對於財務投資者來說,盈利應亦是它們所看重的,對於騰訊更是如此。

單就財務投資而言,京東最早於納斯達克上市時的股價為19美元/ADS(相當於每股普通股9.5美元,約合港元74.09),而到如今,京東的股價已達259.60港元,是原來的3.5倍。即使以美股上市時的初始投資價計算,騰訊的收益也已十分豐厚,更何況騰訊的買入成本價或更低,且通過戰略合作,與京東互利互惠,也提升了騰訊的整體服務生態效率,所以回報應更高。

今年以來,大型互聯網公司的監管和發展環境發生了顯著的變化,合規成本的增加、獲取流量的成本增加、算法受監管風險增加、數據安全的要求更嚴格等,對於已享有既得利益的大型互聯網公司來說,無疑是新挑戰,很可能改變它們過去的高利潤模式。

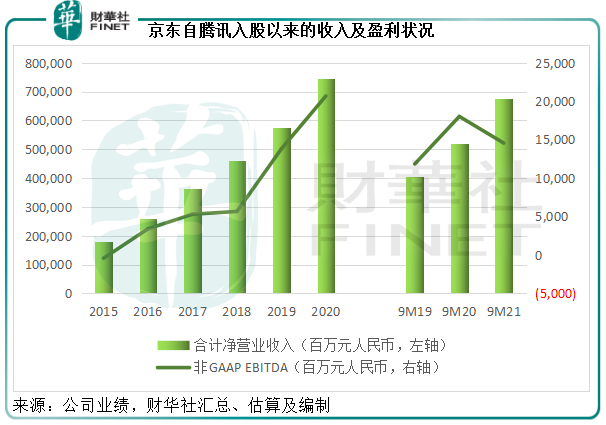

見下表,儘管收入持續攀升,京東的2021年前三季盈利表現已有放緩迹象,前三季的非會計準則EBITDA同比下降19.24%,至145.5億元人民幣。

但是另一方面,上述措施將鼓勵競爭,有利於中小企業、科創企業的發展和壯大,而這正是騰訊投資所關注的重點。

所以對於實物分派京東股份的理由,騰訊指出其中一個投資策略是支持及分享處於發展階段的公司,在投資公司能夠自行籌資時退出,其實有幾分道理。

縱觀企業的發展週期,在發展階段的增長是最迅猛的時候,這也是風投和創投一旦成功,回報遠高於成熟企業投資的原因,因為基數低。京東是騰訊相當成功的風投案例,而隨著企業走向成熟,業績增速趨於穩定,騰訊投資的邊際收益將進一步下降,所以在行業轉向、企業盈利增速可能見頂時減持,應是明智選擇。

更何況京東的籌資渠道已十分暢順,基本將當前最有籌資需求的資產都分拆上市,一方面釋放的價值已經差不多,另一方面稀釋效應也在上升,此時不走更待何時。

業務方面,過去騰訊與京東的戰略合作成績斐然,用戶習慣也已經形成,互利價值應已實現得差不多。上述2019年續訂的三年戰略合作,應會在2022年到期,縱然騰訊表示「分手」後仍會繼續保持雙方互利的業務關係,但沒有了京東的「牽絆」,騰訊或有更大的能動性,扶持新的業務生態,擴大未來的發展空間。

這個時候減持,對雙方業務的影響應不會太大。

所以這次的交易,最樂見其成的應是騰訊的股東。除了擁有是否繼續留守京東的選擇權和較高的現金回報外,騰訊派息態度的變化,或將利於股價的表現。

正如前文所述,騰訊對待派息比較「摳門」,這次的慷慨史無前例。

截至2021年9月30日,騰訊持有現金及現金等價物1708.73億元(單位人民幣,下同),定期存款1055.47億元,而應在一年内支付的附息債務僅262.76億元。2021年前三季,來自經營活動的淨現金流就達到了1239.35億元。從財務狀況來看,騰訊的資金非常充裕,正常運營和投資都不差錢。

從當前的行業背景來看,監管的不確定性仍然存在,與其將出售京東股份套現所得用於投資前景不明的項目,還不如討好股東來得劃算,當前騰訊的股價已較年初時的高位773.90港元回撤40%,此舉或可增強已有退意的股東信心。

更為重要的是,這或引發市場對於從不派發中期息的騰訊可能開啓「加息」週期的猜測。

如前文所述,騰訊最近一年的派息率不到8%,往績股息收益率只有0.36%。作為成長股,不派息很正常,因為這類企業處於快速增長階段,留存的資金都用於未來發展。但未來隨著行業的轉變,業已成熟的騰訊將步入增長穩定期,增加派息正是股東對它的最終期望。

此外,截至2021年9月30日,騰訊於上市聯營公司的投資公允值為9474億元,而其入賬的成本只有2434.74億元,可見其仍有相當龐大的投資資產池。一旦出售,無論是確認為公司回報還是像京東那樣將收益回饋給股東,都將釋放很大的價值,單就聯營上市公司而言,可確認的稅前收益就達到7039億元,約合8618億港元,相當於騰訊當前市值的19%。

更何況還有其他的非上市投資和並非劃分為聯營公司的其他投資,這些資產單是入賬成本就合共達5776億元,毋論市值和潛在估值收益。

這些價值的釋放,無疑將讓投資者狂歡。

對比起來,京東的黯然失色就不難理解,大股東減持本身就是偏向負面的信息,而且可能引發市場對於其合作關係還能否像過去那樣親密無間的猜疑,股價表現實屬意料之中。

但從長遠來看,在供應鏈產業方面已擁有自己專屬優勢的京東,對騰訊的依賴已經明顯減弱,也是到了該獨立行走的時候,且其融資實力早已獲得市場認可——京東物流、京東健康的成功上市就是明證,此外未上市如京東產發,也有新加坡主權投資基金支持。

不需再對騰訊的財務投資回報交代,京東將能像它所說的那樣:始終保持低利潤運營,並讓利於合作夥伴和消費者。從京東的角度來看,說不定這才是其價值所在。